Итоги вчерашнего торгового дня и что ждать от российского фондового рынка сейчас

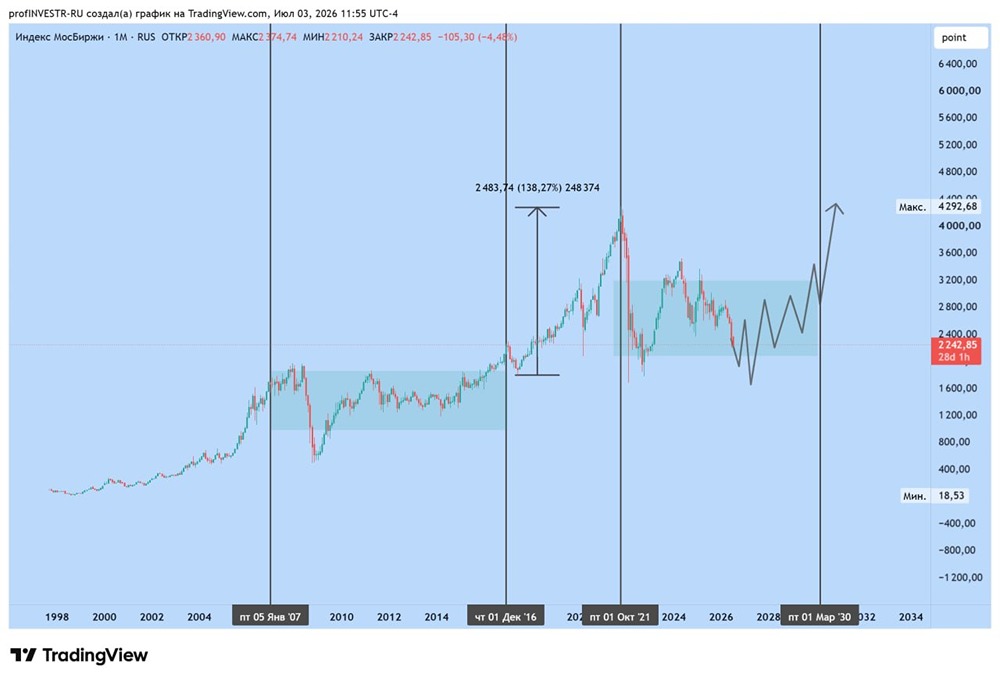

Вчера индекс Мосбиржи вырос на 0,3% В Женеве завершились переговоры, но подробностей пока нет из-за их закрытости. Прорыва не произошло. Зеленский объявил о новых переговорах, и стороны договорились продолжить диалог. Рынок держится на данных по инфляции и спокойных новостях. Нефть дорожает из-за конфликта между Ираном и США. Переговоры не привели к компромиссу, и цена на Brent превысила 70 долларов. Это поддерживает рынок, особенно с учетом роста курса. Лонговать юань от 11 — хорошая идея. Инфляция: разовые факторы ушли С 10 по 16 февраля инфляция составила 0,12%, что стало самым низким показателем с начала года. Годовая инфляция снизилась до 5,87%. Рынок ОФЗ также стабилен: Минфин разместил ОФЗ 26254 на 255,19 млрд рублей при спросе 289,09 млрд рублей. Средневзвешенная доходность составила 14,73% годовых. Еще неделю назад банки не хотели брать доходность выше 15,3%, но сейчас активно покупают облигации с меньшей доходностью. Это дает ЦБ возможность снизить ставку в марте и позже. Сегодня Путин планирует поговорить с Набиуллиной о денежно-кредитной политике. Акции 1. ВТБ: слухи и ожидания На Уральском форуме Костин ответил на вопрос о дивидендах. Он отметил, что диалог с ЦБ сложный из-за разных подходов к капитализации. ЦБ хочет 25% от чистой прибыли, банк — 35%+, а государство — 50%. Костин также сказал, что дивиденды должны быть на уровне доходности депозитов, что намекает на 25% от чистой прибыли или 13-14% доходности. Это может расстроить рынок после недавнего роста. При дешевизне Т и Сбера инвесторы могут перевести деньги туда, особенно после отчета ВТБ в конце февраля. 2. Дом.РФ: успешное IPO Компания отчиталась за четвертый квартал и 2025 год: - Чистая прибыль составила 89 млрд рублей (+35% год к году). - ROE — 21%. Отчет оказался лучше ожиданий, но включал разовые факторы, такие как продажа части земельного фонда и пониженный налог на прибыль. Прогноз на 2026 год — 246,9 рублей на акцию, что соответствует 11,4% доходности. Компания предоставила прогноз роста активов до 2035 года: до 17,5 трлн рублей при ROE 20% и выше каждый год. Сейчас банк торгуется с P/E 2026 года 3,8, что неплохо, и P/B = 0,75. Однако цена компании значительно выше, чем у Сбера, который дает 12% доходности в 2025 году и почти 13% в 2026 году. На откате компания может быть интересна, но сейчас дешевле Сбер. 3. Самолет: надежда на помощь Вечером вышла статья в «Коммерсанте» о том, что государство отказало в прямой финансовой помощи «Самолету», но завтра рассмотрит возможность косвенной поддержки. Компания получит изъятые активы — жилой комплекс «Квартал Марьино» на 855 тыс. кв. м. Их стоимость оценивается в 30 млрд рублей, что покроет полугодовые процентные платежи компании. Это лучше, чем ничего. Я держу небольшую часть их 14-го выпуска облигаций, так как они оценены недорого как флоатер. Итоги Индекс закрылся на уровне 2780, показав силу, но драйверов для роста сейчас нет. Депрессия на рынке не закончилась, хотя ЦБ смягчил политику. Основной цикл роста рынка, вероятно, начнется во втором полугодии 2023 года. Однако есть компании, которые не зависят от геополитики, генерируют кеш в кризис, платят интересные дивиденды и растут. Условный Сбер и ОФЗ 26248 при снижении ставки до 13% к концу года могут дать 30-40% доходности. В остальном пока ничего не предпринимаю. Сегодня отчитается Softline. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ