Какие перспективы акций Сбербанка, Газпрома и Аэрофлота в свете последних новостей в сентябре?

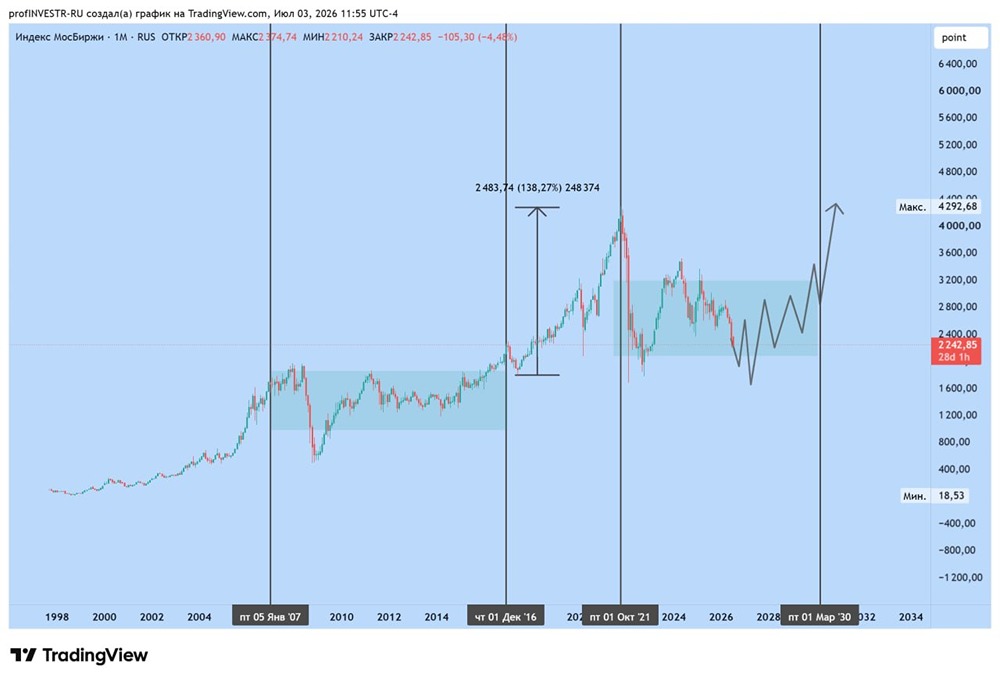

Вчера индекс Мосбиржи поднялся на 0,4% 🔹 Рынок растет умеренно, хотя хотелось бы более активного роста. Ожидается, что индекс достигнет уровня 2950, после чего будет видно, какие драйверы продолжат поддерживать рост. 🔹 Трамп и ЕС снова обсуждают новые санкции против России, включая 100% пошлины для Китая и Индии на покупки из РФ. Дональд Трамп вновь выразил разочарование в Путине, что сдерживает более быстрый рост рынка. 🔹 Валюта также представляет риск для снижения ставки. С одной стороны, она помогает переоценивать рынок, с другой — может остановить Набиуллину от снижения ставки на 2%. Вместо этого мы, возможно, увидим снижение на 1%. Пока курс ниже 86-87 рублей за доллар, это не страшно. Однако, если курс поднимется выше, это может означать снижение ставки на 1%. Рост валюты благоприятен для акций экспортеров и всего рынка. 🔹 Среди идей остаются привлекательными акции «Норникеля», «Сургутнефтегаза», «Лукойла» и других компаний. Акции 🔹 Сбербанк Результаты за 8 месяцев: • Чистая прибыль: 148,3 млрд рублей (+4% год к году). • Рекорд за месяц в 2025 году. • ROE: 23% (в среднем за 2025 год — 22,2%). • Корпоративный портфель вырос на 2,2% (благодаря ипотеке). Снижение ставки начинает давать результаты. • За июль заработал 3,28 рубля, за 8 месяцев — 25,5 рубля. Дивиденд может составить 36-38 рублей или 12% доходности, что при 14% ключевой ставки к концу года значительно повысит цену акции. • Стоит 4 прибыли и 0,86 капитала, что создает потенциал для роста. • Рост кредитования вызывает беспокойство, но отчисления на резервы остаются на уровне. • Сбербанк интересен как консервативная ставка на снижение ключевой ставки к концу года. Ниже 305 рублей его стоит рассматривать как спекулятивную покупку. 🔹 Газпром Есть шанс на дивиденды? • Возможная прямая связь депозитариев РФ и Китая может сподвигнуть «Росатом» к размещению бондов в Китае. «Газпром» может последовать этому примеру, что позволит платить дивиденды в долг (хотя компании не хватает привлечения долга в данный момент). • Синий гигант показал неплохие результаты: рост EBITDA и скор. прибыли на акцию в 20 рублей за 1ПГ. За год прибыль на акцию может составить 35-40 рублей или 17-19% доходности. • Однако у компании отрицательный FCF и долг в 5,5 трлн рублей. • Новость о фондировании в Китае повышает шансы на дивиденд, но, скорее всего, за 2026 год. Акция очень интересна при цене 120 рублей даже в среднесрочной перспективе. Ниже 130 рублей начал понемногу собирать позицию. • Сентимент улучшился. 🔹 Аэрофлот Гендир выступил с прогнозом: • Ожидается прибыль как в 2024 году. • Не исключают дивиденд за 2025 год. • До 2030 года хотят увеличить флот на 30% (до 460 самолетов). • Выкупят 49% поставщика бортового питания для снижения затрат. • Есть проблемы со строительством отечественных самолетов: они входят в серийное производство медленнее планов. • Траектория прибыли в этом году не похожа на 2024 год (на 20-30% ниже). • При позитивном сценарии дивиденд может составить 6-8%. • К сожалению, сейчас выше 52-53 рублей не интересно. 🔹 Итоги Рынок медленно растет под влиянием ставки и роста валюты с учетом геополитических факторов. Сегодня в 19:00 выйдут данные по инфляции — важный маркер перед заседанием. Консенсус закладывает либо легкую дефляцию, либо небольшую инфляцию (-0,02% - 0,02%). ❗️ В остальном, для дальнейшего роста нужно пробить уровень 2950. Поддержка — 2920. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: FutureTrading

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ