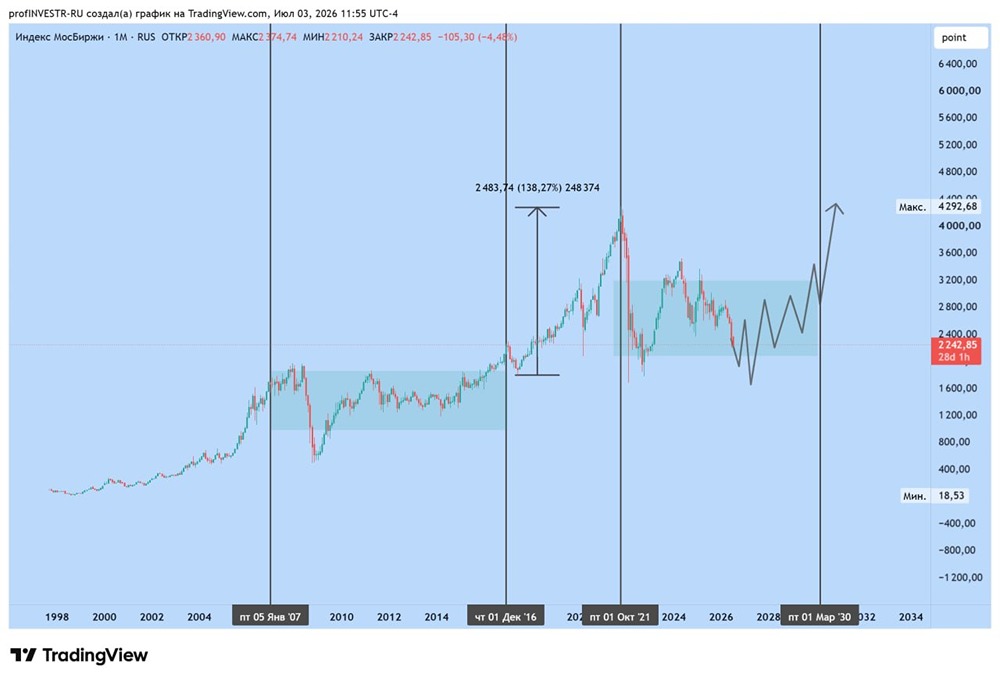

Что произойдет с индексом Мосбиржи после плохих отчетов компаний?

В пятницу индекс Мосбиржи остался на нуле Рынок погрузился в апатию на фоне слабых отчётов и напряжённой геополитической обстановки. Сезон отчётности завершился, и он оказался неудачным: 90% компаний столкнулись с серьёзными проблемами. На месте Центрального банка я бы снизил ключевую ставку быстрее. 🔹 Переговоры: Россия — Китай Сегодня Владимир Путин прибудет в Китай для переговоров. Завтра запланировано подписание соглашений. Ожидается, что будет заключено 20 документов. Важно отметить, что на саммит также отправятся представители крупнейших российских компаний: Игорь Сечин («Роснефть»), Алексей Миллер («Газпром»), Леонид Михельсон («Новатэк») и Олег Дерипаска («Русал», EN+). Одним из главных ожиданий является проект «Сила Сибири-2». Однако стороны пока не могут договориться о цене и финансировании. Тем не менее, тема будет обсуждаться, поэтому в понедельник акции «Газпрома» могут вырасти. Подписания с участием Алексея Миллера, вероятно, состоятся. У меня в портфеле есть акции «Русала». «Роснефть» не падает после неудачного отчёта благодаря предстоящей встрече. Если по «Новатэку» не будет подписано никаких соглашений, я рассмотрю возможность продажи акций, так как они почти достигли максимумов февраля. Акции. 🔹 Лукойл: результаты пятницы Компания представила отчёт за первое полугодие: - Выручка: 3,6 трлн рублей (-17% год к году). - Операционная прибыль: 344,6 млрд рублей (-50,4% год к году). - Чистая прибыль: 288,6 млрд рублей (-51,2% год к году). - EBITDA: 606,2 млрд рублей (-38,4% год к году). Прибыль компании сократилась не в три-четыре раза, а только в два, что всё равно является значительным снижением. Однако есть и положительная новость: компания выкупила 654 млрд рублей, что, казалось бы, должно было привести к снижению дивидендов. Но затем было объявлено о погашении 76 млн квазиакций (10% от общего числа). Это означает, что при расчёте дивидендов будет учитываться, что акции уже погашены. Таким образом, дивидендная база останется практически неизменной. Лукойл остаётся одной из лучших компаний в нефтяном секторе, и на откатах акции могут быть интересными (условно ниже 6300–6400 рублей). Позитивная новость — это снижение ключевой ставки и ожидаемое улучшение ситуации. 🔹 ВТБ: допэмиссия и отчёт Банк отчитался за июль: - Чистая прибыль: 23 млрд рублей (+12% год к году). - ROE за июль: 10%, за семь месяцев — 19%. - Чистая маржа в июле: 1,5% (выше среднего показателя на 2025 год). - Стоимость риска: 110 базисных пунктов (за семь месяцев — 90 базисных пунктов), почти не растёт. ВТБ остаётся бенефициаром снижения ключевой ставки, и на текущей коррекции я продолжаю покупать акции. Заявки на участие в допэмиссии открыты. Чтобы зарегистрироваться, нужно лично посетить офис банка в Москве. Однако ходят слухи, что онлайн-регистрация также может быть добавлена, поэтому я надеюсь на лучшее. Напомню, что я писал о возможности зафиксировать премию за право на покупку акций. По словам зампреда, дисконт будет, но продавать акции по низкой цене не планируется. Я держу акции ВТБ. 🔹 Магнит: разочарование Компания представила отчёт за шесть месяцев: - Выручка: ₽1,673 трлн (+14,6% год к году). - Чистая прибыль: ₽6,544 млрд (-70,2% год к году). Компания заработала 9 рублей на акцию, но свободный денежный поток сократился, а капитальные затраты выросли в два раза за год. Это свидетельствует о том, что компания столкнулась с серьёзными проблемами. Операционный денежный поток стал отрицательным (-35 млрд рублей), а процентные платежи выросли до 77 млрд рублей (было 46 млрд). Основным решением, которое может изменить ситуацию, является выкуп акций. Поэтому я оставляю около 5% портфеля в компании, сокращая позицию вдвое. Признаю, что это была ошибка. 🔹 М.Видео: есть ли идея? Компания отчиталась за первое полугодие: - Выручка: 171,2 млрд рублей (-15% год к году). - Валовая прибыль: 27 млрд рублей (-35% год к году). - Операционный убыток: -7,6 млрд рублей (вместо прибыли 3,7 млрд год к году). - Чистый убыток: -25,2 млрд рублей (в 2,4 раза больше, чем годом ранее). У компании отрицательный капитал даже с учётом дополнительной эмиссии акций, а убыток на акцию превышает её цену. Ожидается допэмиссия по цене 60–63 рубля. Я открыл короткую позицию, хотя момент объявления допэмиссии остаётся неопределённым. Ситуация действительно сложная. 🔹 Итоги Сезон отчётности завершился. В ближайшие дни я проанализирую все отчёты, опубликованные в четверг и пятницу, и поделюсь своими выводами. На этой неделе важными событиями станут встреча Путина и Си, данные по инфляции в среду и геополитическая обстановка. Наступил сентябрь, и мы ожидаем заседание Центрального банка. Также стоит следить за перетоками средств из облигаций федерального займа в акции. Начинается рабочий сезон, и хотя август подходит к концу, не стоит отчаиваться. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: FutureTrading

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ