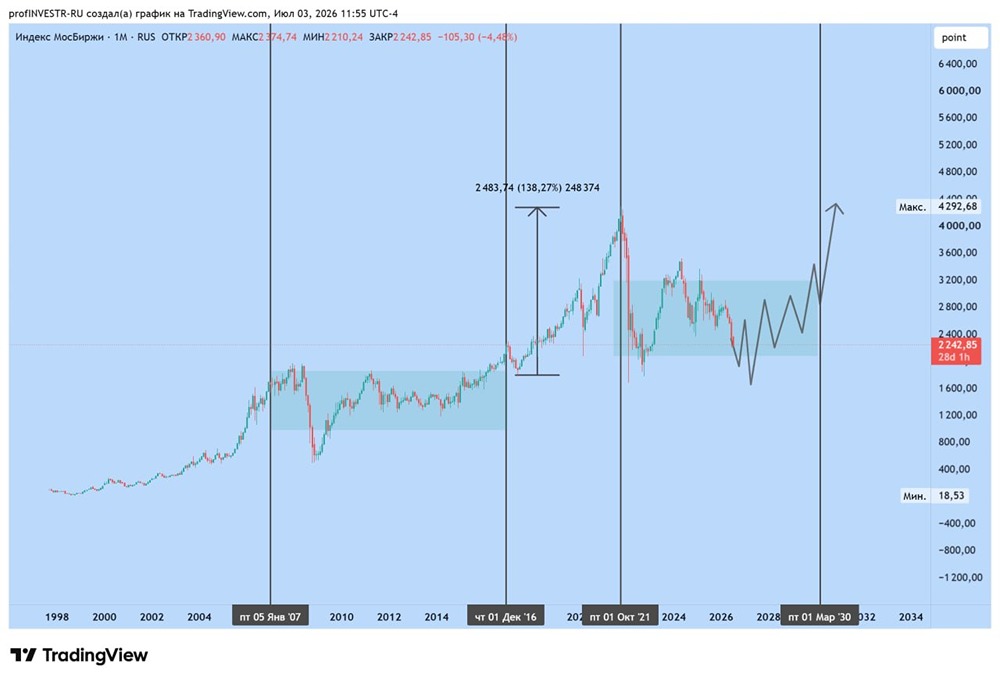

Куда устремится российский фондовый рынок до конца лета?

Что ждать от рынка? Вчера индекс Мосбиржи вырос на 0,75%. Тезис о медленном росте без негатива сработал, но потенциал ограничен: нефть и валюта немного откатились назад. 🔹 Инфляция после дефляции: что дальше? Недельный индекс потребительских цен (ИПЦ) составил 0,02%. В годовом выражении это замедление на 0,01%. В моменте рост инфляции вызван подорожанием огурцов. Центробанк выпустил обзор, где отметил, что инфляционные ожидания повысились из-за ЖКХ и бензина. Важно учесть, что это сезонное явление после повышения тарифов, и оно не должно повлиять на решение ЦБ. Риски переохлаждения экономики велики, поэтому снижение ставки на 2% останется базовым сценарием. Пока инфляция не превышает 0,1% в неделю, ситуация остаётся стабильной. 🔹 События сегодня: - «Эталон»: публикация МСФО за первое полугодие и день инвестора. - «Ренессанс»: МСФО за первое полугодие и заседание совета директоров по дивидендам. - АФК «Система», «Астра», «РусГидро», «Хендерсон», «Фикс Прайс», «Промомед»: публикация МСФО за первое полугодие 2025 года. Акции: 🔹 ВУШ: грустно это видеть. Компания отчиталась за первое полугодие 2025 года: - Убыток: 1,8 млрд рублей (в 2024 году была прибыль 620 млн рублей). - Выручка: 5,36 млрд рублей (-14,7% по сравнению с прошлым годом). - EBITDA: 1 млрд рублей (-63,6% по сравнению с прошлым годом). Набор крутого менеджмента, маркетинговая программа и ведение бизнеса в долг оказались ошибкой из-за рисков жёсткой денежно-кредитной политики (ДКП). Компания работает на конкурентном рынке, где у «Юрента» и «Яндекса» больше ресурсов. Узкая направленность и жёсткая ДКП «убили» бизнес-модель. Компания отрицательна в операционном плане, и снижение ставки не поможет в ближайшие годы. Из надежд: выкуп от Сбербанка, «Яндекса» или «МТС», либо бизнес «выстрелит» в тёплых странах. К сожалению, признаю убыток полностью, под ставку 1% оставляю позицию, дальше закрываю. 🔹 Полюс: без сюрпризов, стабильно. Компания отчиталась за первое полугодие: - Выручка: $3,688 млн (+35% по сравнению с прошлым годом). - Скорректированная EBITDA: $2,676 млн (+32% по сравнению с прошлым годом). - Чистая прибыль: $2,018 млн (+27% по сравнению с прошлым годом). Чистый долг снизили до 1x ND/EBITDA (было 1,5), выплатили дивиденды в размере 70,85 рублей (3,2% доходности за первое полугодие). В целом, всё крепко. Однако, производство золота падает, есть капитальные затраты на несколько лет, и оценка уже недёшева — 10–11 прибылей. Будет ли золото так же быстро расти дальше? Скорее нет, но рост возможен. Сейчас это ставка на движение вниз. Ниже 2000 рублей в моменте интересно. 🔹 ЮГК: под полотном неопределённости. Компания отчиталась за первое полугодие (первый отчёт после ухода Струкова): - Общее производство: 5,5 тонн (+2% по сравнению с прошлым годом). - При этом в Уральском хабе произошло снижение на 35% из-за закрытия. В следующих отчётах ситуация улучшится. В сибирском «Совруднике» и «Коммунаровке» виден прирост на 28%, 33% и 13% соответственно. Прогнозирую во втором полугодии рост добычи на 20–30% по сравнению с прошлым годом или около 7 тонн, что существенно увеличит прибыль и переоценит акции. Жду сделки с ГПБ и подтверждения, что мажор будет нормальным, чтобы купить на большую сумму. В отличие от «Полюса», «ЮГК» не вырос (полюс +55% за 2025 год, ЮГК -21%). Может стать топ-идеей. 🔹 Что ещё интересного: - Вчера АЛРОСА получила лицензию на импорт алмазов из РФ. Акции стали покупать. Это разрешение на то, что уже покинуло страну, импорт в США запрещён. Ситуация в акции не изменилась, поэтому от 50 рублей могу рассмотреть хедж-шорт. - Сегодня возможно отчитается «Мечел»: вчера Росстат объявил, что убыток угольных компаний в первом полугодии составил 185,2 млрд рублей (было 7,1). Компании будет очень плохо, и до отчёта мы можем попасть. - «Газпром нефть» вчера объявила выплату дивидендов в размере 17,3 рубля на акцию — это в 3 раза меньше по сравнению с прошлым годом. «Роснефть» и «Башнефть» следующие, имейте в виду. Идея может быть только в «Лукойле», но нужен девальвационный сценарий. 🔹 Итоги: Рынок продолжает торговаться в боковике 2850–2950. Ждём новостей по геополитике и следим за инфляцией до сентября. Под снижение ставки через 2 недели рынок могут начать покупать. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: FutureTrading

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ