Российский фондовый рынок начал неделю с роста на фоне внешних позитивных факторов

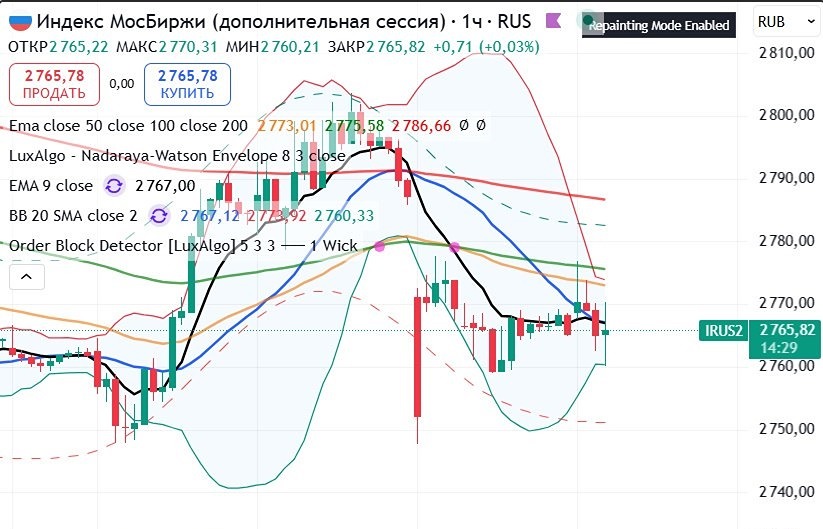

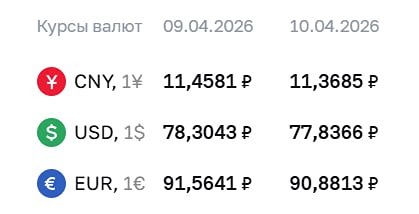

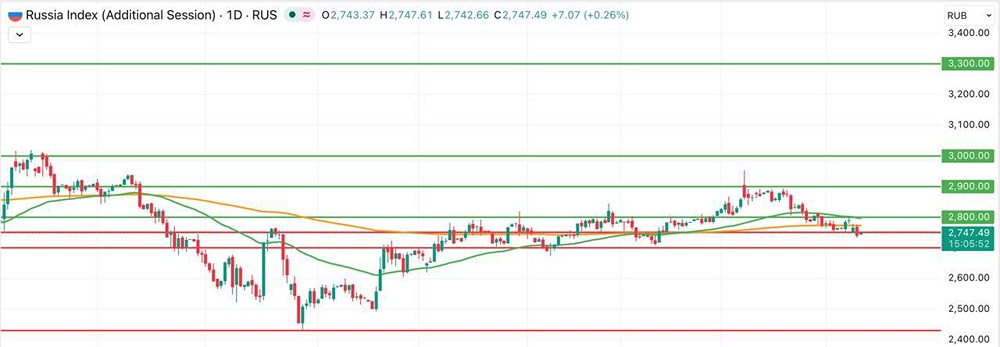

Индекс МосБиржи превысил 2820 пунктов в начале торгов 21 июля Российский рынок начал неделю с роста, поддерживаемого улучшением внешней конъюнктуры и ожиданиями снижения ключевой ставки ЦБ РФ 25 июля. Инвесторы игнорируют новые санкции ЕС. В понедельник индекс МосБиржи превысил 2820 пунктов, лидировали акции "Русал" (+6,8%), "Эн+ групп" (+6,7%), "НЛМК" (+4,5%) и "Полюс" (+3,7%). Итог — рост на 1,3%, индекс достиг 2821,78 пункта, а РТС также прибавил 1,3%. Курс доллара с 22 июля — 78,33 рубля (+1,45 копейки). Экспорт алюминия "Русала" за полгода вырос на 26% до 1,78 млн тонн, а общий объем перевозок — 2,03 млн тонн, что на 15% выше 2023 года. Эти показатели свидетельствуют о стабильности металлургического сектора. Акции "АЛРОСА", "НОВАТЭК", "ВК" и "Московской биржи" выросли на 2,7–3,6%. В то же время, активы Litasco Middle East DMCC, российского "ЛУКОЙЛа" в Дубае, были заморожены по санкциям Великобритании, а британский Минфин выдал лицензию на операции до 18 сентября, что создает риски для российских компаний. Инфляционные ожидания остаются на уровне 13%, несмотря на замедление инфляции в июне до 0,2%. Новые санкции ЕС затронули 41 структуру и 14 лиц, включая 22 банка, среди которых "Т-Банк" и "ДОМ.РФ". Россия заявила о намерениях защищать свои интересы, а переговоры с Украиной могут пройти в Стамбуле на этой неделе. В то же время, возможна встреча Путина с Трампом в Пекине в рамках мероприятий по окончанию Второй мировой. Аналитики отмечают, что рост рынка поддерживается ожиданиями снижения ставки ЦБ до 18% и ростом золота (+12,3% за неделю). Внутренние и внешние новости продолжают влиять на настроения инвесторов. Ключевым сопротивлением по индексу МосБиржи остается уровень 2860 пунктов. Ожидается, что ЦБ снизит ставку на 200 б.п., основываясь на данных о снижении инфляции. В среду выйдут новые показатели недельной инфляции, и при их низком уровне ниже 0,05% вероятность снижения ставки возрастает, что может подтолкнуть рынок к росту. Неделя началась с пробоя уровня 2800 пунктов, закрепление выше откроет путь к 2900–3000. Эксперт "Финама" отмечает, что снижение ставки поддержит акции банков и секторов. В отчёте ЦБ за первую половину года отмечается стабильная прибыль банков, что укрепляет их позиции. В случае отсутствия снижения ставки возможна консолидация в диапазоне 2800–2850, а при снижении — рост до 3000. На валютном рынке рубль стабилен, нефть Brent и WTI снижаются до $68 и $66,8 за баррель. Внутренние выплаты и экспортные операции поддерживают курс. В международных рынках наблюдается рост: азиатские биржи растут, Европа показывает умеренные повышения, а американские индексы прибавляют до 0,8%. В Китае ставки по кредитам остаются на рекордных минимумах — 3% и 3,5%, что стимулирует внутренний спрос. Цены на нефть продолжают снижаться, Brent и WTI потеряли около 1,5% за прошлую неделю. ЕС одобрил новый санкционный пакет против РФ, включающий ограничения на нефтяной экспорт и санкции против банков и компаний. В ответ Китай заявил о намерениях защищать свои интересы. На российском рынке активизировались акции "Лензолото", "Селигдар" и "РН-Западная Сибирь", а "Селигдар" запустил новую золотодобывающую фабрику в Якутии. В то же время, бумаги "Самолета", "Санкт-Петербург" и "Европлан" подешевели. Общий объем торгов за день — около 96 млрд рублей, с заметным участием крупнейших эмитентов. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: www.interfax.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ