![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Прогноз цены акций Норникель: пришло ли время для покупок и с какой целью? Разбираемся

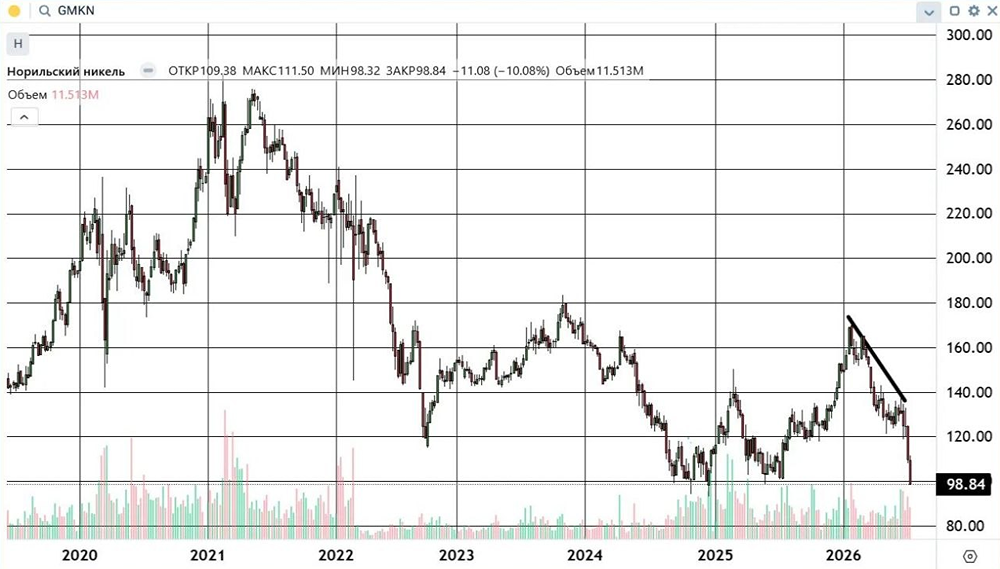

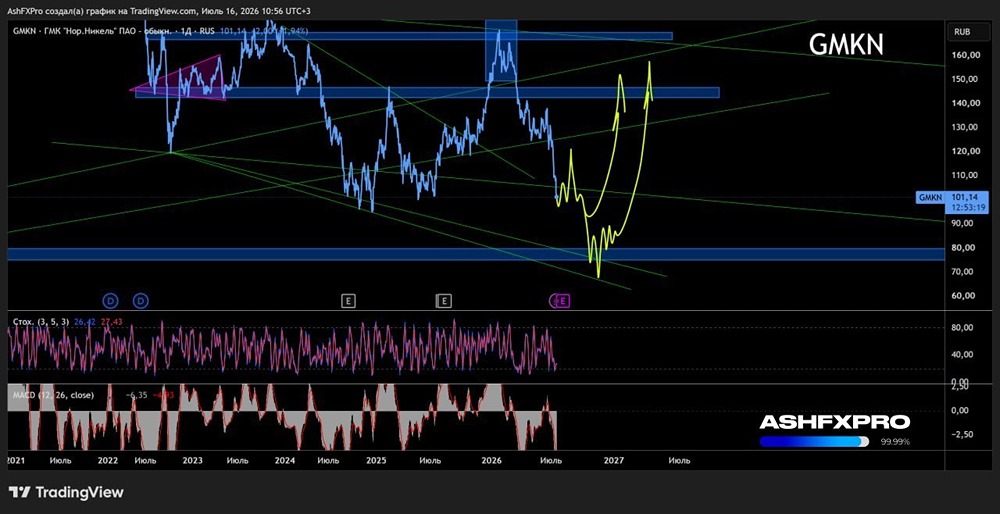

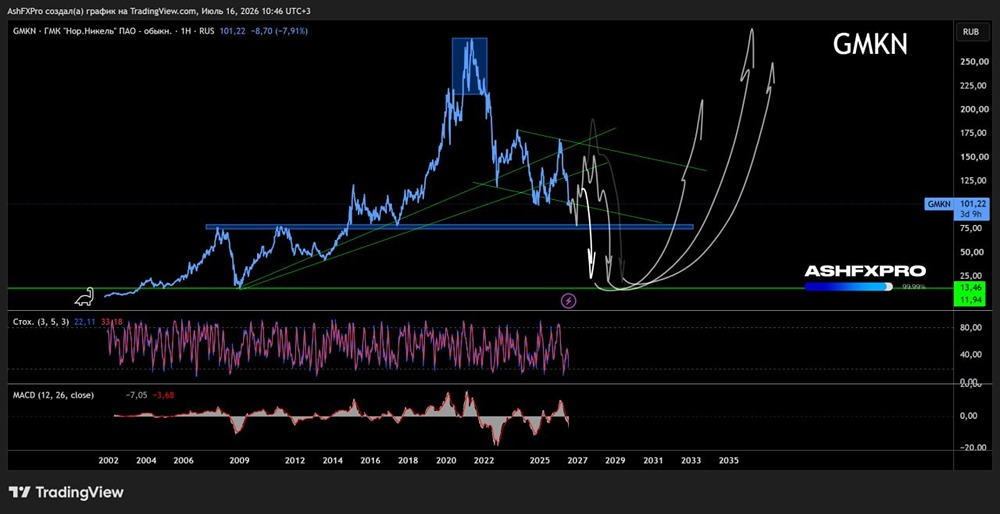

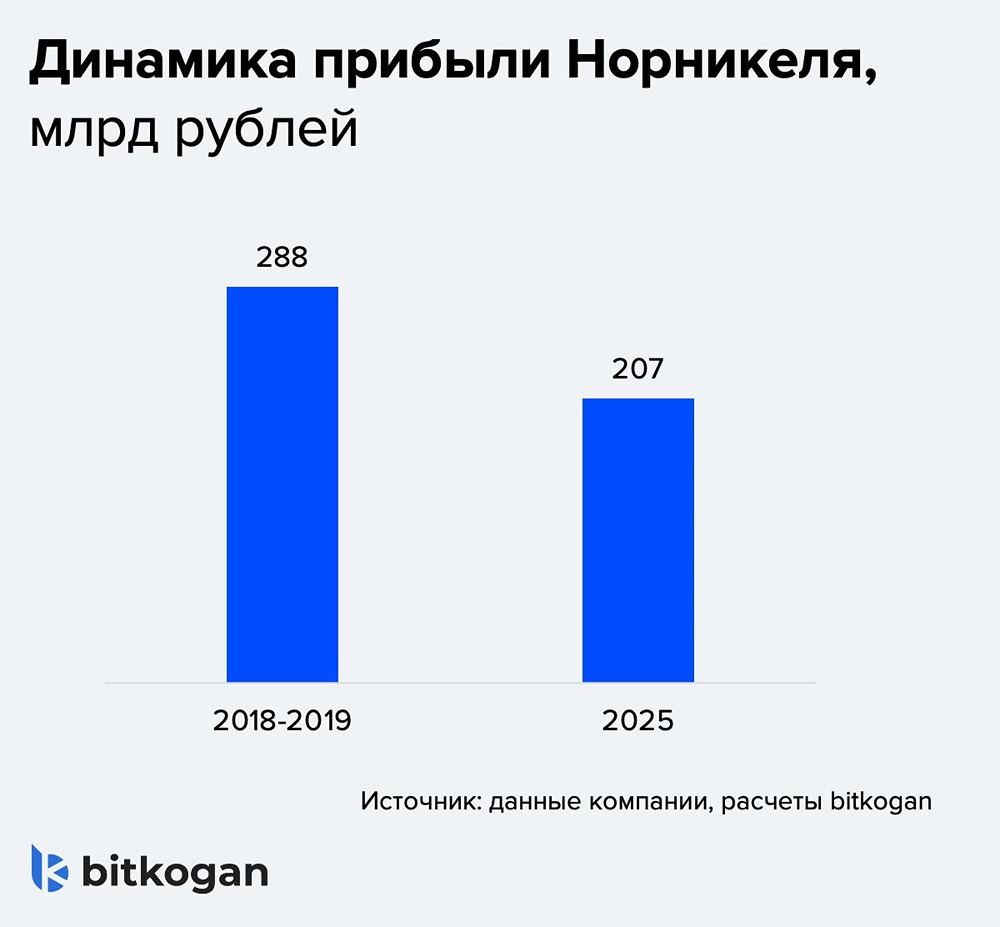

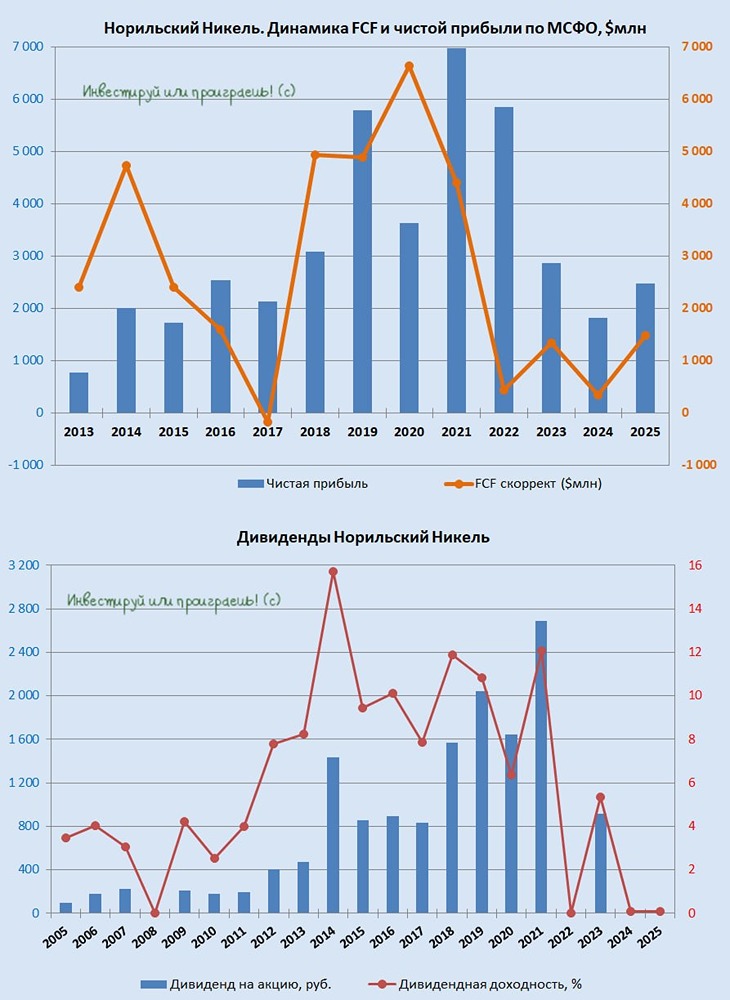

Стоит ли покупать? info: Российская металлургическая компания, которая специализируется на добыче цветных и драгоценных металлов. Является крупнейшим мировым производителем никеля и палладия. Главный офис компании находится в Москве. «Норникелю» принадлежат металлургические предприятия, Енисейское пароходство и институт «Гипроникель». Стратегия роста ГМК включает в себя ряд экологических инициатив, направленных на снижение выбросов и уменьшение загрязнений окружающей среды. Финансовые показатели (за последние 3 года) Выручка: [▫️](https://mondiara.com/) 2024: 1 166 млрд руб. [▫️](https://mondiara.com/) 2025: 1 147 млрд руб. [▫️](https://mondiara.com/) LTM: 1 147 млрд руб. Определенно тут преобладает ТЕМП ПАДЕНИЯ выручки. Чистая прибыль: [▫️](https://mondiara.com/) 2024: 122.4 млрд руб. [▫️](https://mondiara.com/) 2025: 164.1 млрд руб. [▫️](https://mondiara.com/) LTM: 164.1 млрд руб. Определенно тут преобладает ТЕМП ПАДЕНИЯ чистой прибыли. Дивидендная история и политика: Действующая ранее дивидендная политика «Норильского никеля» с привязкой к EBITDA по соглашению с РУСАЛом прекратила свое действие 1 января 2023 года. Ожидаем новую дивидендную политику, которая, скорее всего, будет привязана к денежному потоку. По заявлениям менеджмента, на текущий момент компания сосредоточена на поддержании собственной финансовой устойчивости, повышении операционной эффективности и инвестициях в рынки и продукты будущего. ▫️ Последняя выплата: 9.15 руб. (5.7%) ▫️ Мой прогноз по дивидендам на будущее: 0 руб. Почему стоит присмотреться? [▫️](https://mondiara.com/) Мировой лидер по производству ключевых металлов. [▫️](https://mondiara.com/) Высокая маржинальность бизнеса по показателю EBITDA. [▫️](https://mondiara.com/) Потенциальный возврат к дивидендам в будущем. На что обратить внимание? [▫️](https://mondiara.com/) Отсутствие дивидендов по итогам 2025 года. [▫️](https://mondiara.com/) Высокая долговая нагрузка и капитальные затраты. [▫️](https://mondiara.com/) Отрицательное влияние курса на доходы экспортера. ПРОГНОЗИРУЕМАЯ ЦЕНА: 185 (+43%) — Основываясь на прогнозы аналитиков. Несмотря на временное отсутствие выплат, компания остается уникальным фундаментально сильным активом с недосягаемой для конкурентов эффективностью. Покупка на текущих минимумах — это отличная возможность сформировать долгосрочную позицию в ожидании восстановления денежного потока и возврата к дивидендной политике в 2026 году. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Владислав / КАПИТАЛ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ