![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Яндекс: стоит ли ждать роста акций после сильных финансовых показателей?

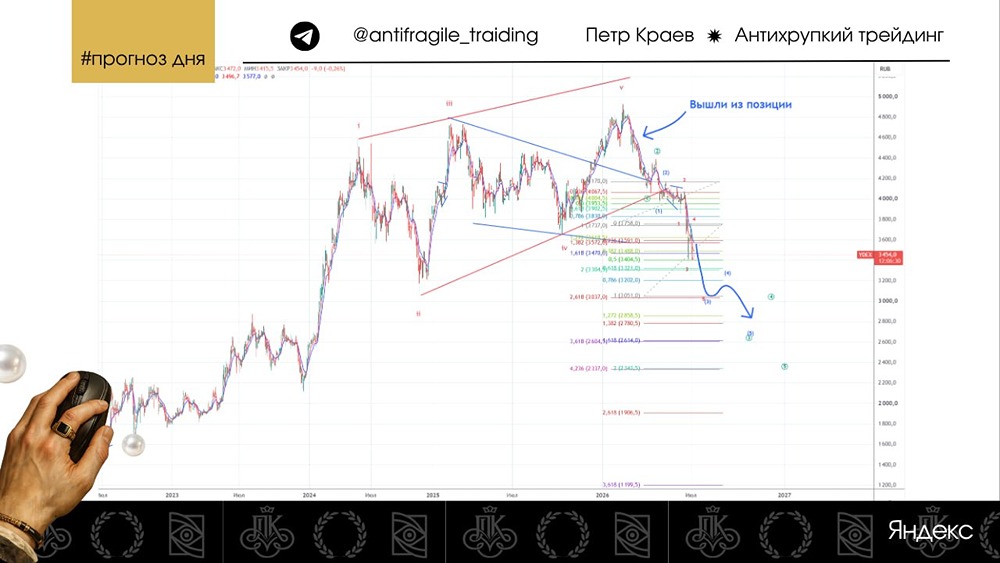

Компания подтвердила прогнозы и показала сильные результаты в четвертом квартале: • Выручка: 436 млрд руб. (+28% г/г) • Скорректированная EBITDA: 88 млрд руб. (+80% г/г) • Скорректированная чистая прибыль: 53,5 млрд руб. (+70% г/г) Ключевые тренды: 👉 Поисковый сегмент замедляется из-за снижения рекламных расходов бизнеса. Рост выручки составил всего +4% г/г. ✓ Значительные инвестиции в развитие сервисов и искусственный интеллект сдерживают рост EBITDA, но высокая маржа (42%) остается стабильной. 👉 В городских сервисах также наблюдается замедление. Рост GTV райдтеха и e-commerce составил 7–9% г/г, но реклама продолжает поддерживать темпы роста. ✓ Лояльность к райдтеху растет благодаря объединению сервисов такси и каршеринга в одном интерфейсе. Маржа увеличилась с 5,5% до 7,6% благодаря ценовой политике. 👉 Доставка и e-commerce остаются убыточными, но убыток сокращается. В четвертом квартале он снизился на 55% г/г. Тем, кого беспокоят частые допэмиссии акций, стоит знать, что их количество за 2025 год выросло всего на 1,1%. Из-за больших масштабов поискового сегмента и снижения его роста, выручка Яндекса увеличивается медленнее, чем прибыль. Прогноз на 2026 год: ✓ Выручка: рост на 20% г/г. Замедление продолжается, но текущие темпы роста экономики остаются хорошими. ✓ EBITDA: 350 млрд руб. (+25% г/г). Те же тенденции. Важно помнить, что Яндекс традиционно перевыполняет свои прогнозы и предоставляет консервативные цифры. Компания проходит те же процессы, что и Т-Технологии и Ozon в своих сегментах. Фокус смещается с роста выручки на увеличение прибыли. Хотя это нельзя назвать однозначно позитивным, миноритарии будут довольны. Это способствует росту прибыли, свободного денежного потока и дивидендов. Основная проблема связана с поисковым сегментом, который сильно страдает от замедления экономики. В первом полугодии возможен нулевой рост выручки, но затем, по мере снижения ключевой ставки ЦБ, мы увидим возврат к росту. Основной драйвер — e-commerce и доставка, где активно работают над повышением маржи. Отчет нельзя назвать очень сильным из-за поискового сегмента, но все тренды сохраняются. В 2026 году YDEX планирует расти быстрее рынка. ❗️ На 2026 год с форвардным EV/EBITDA 5,6 компания оценивается дешево. Это оставляет потенциал для роста котировок и обновления исторических максимумов. В условиях кризиса высоких ставок Яндекс остается одной из немногих стабильно растущих компаний на рынке. Длительное время он занимает крупнейшую долю в нашем долгосрочном портфеле и автоследовании, и мы не планируем ее сокращать в ближайшее время. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР