![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

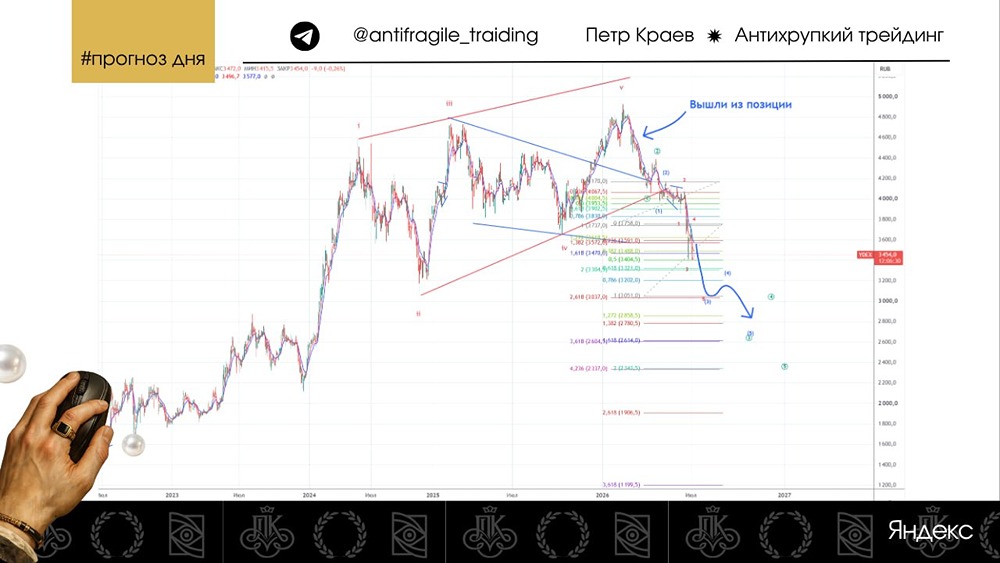

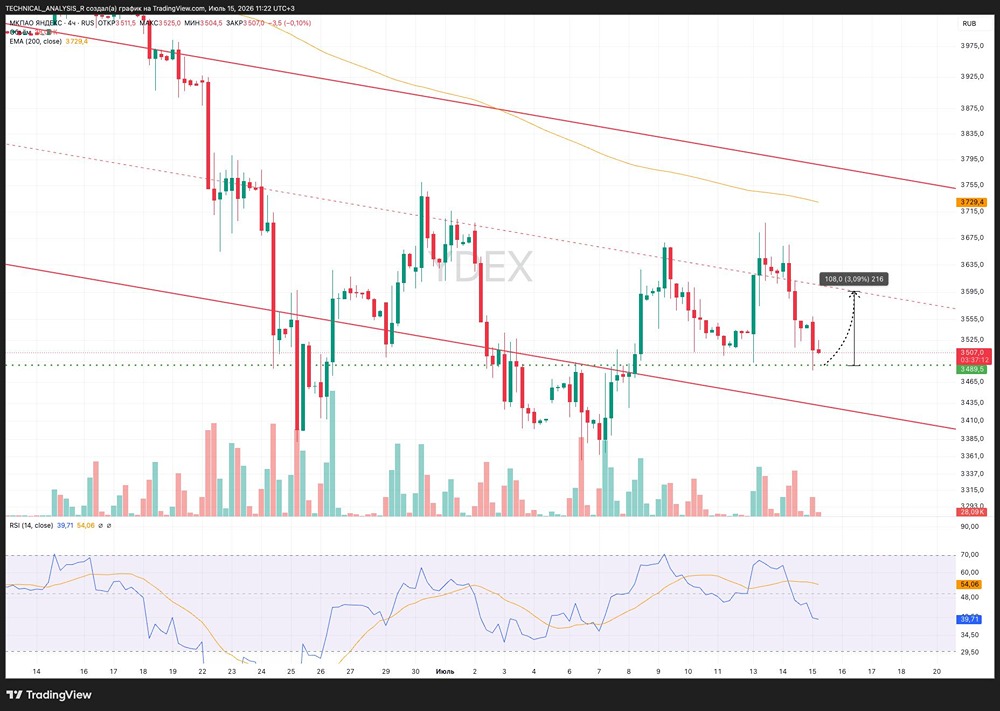

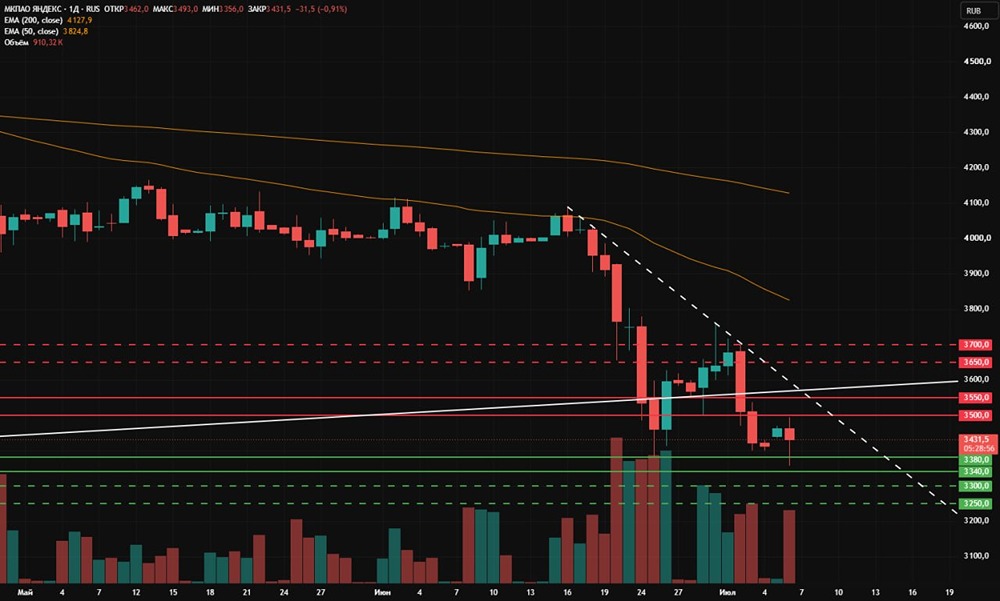

Дивидендная политика Яндекса: стоит ли верить обещаниям?

Яндекс превращается в дивидендную историю. Стоит ли покупать? ▫️ Капитализация компании составляет 1,9 трлн руб., или 4793 руб. за акцию. ▫️ Выручка в 2025 году ожидается на уровне 1441 млрд руб. (+32% г/г). ▫️ Операционная прибыль составит 174 млрд руб. (+237% г/г). ▫️ Чистая прибыль — 79,6 млрд руб. (рост в 7 раз по сравнению с прошлым годом). ▫️ Скорректированная прибыль — 91,3 млрд руб. (рост в 8 раз). ▫️ Скорректированный P/E (ТТМ) — 21. ▫️ Прогнозируемый P/E (2026) — 16. ▫️ Прогнозируемые дивиденды за 2025 год — 4%. ✓ Амбициозные планы компании по росту выручки и операционной прибыли на 2025 год оказались перевыполнены. Скорректированная чистая прибыль выросла до 141,4 млрд руб. (с учетом корректировок на вознаграждения акциями, общая скорректированная прибыль составила 91,3 млрд руб.). ✓ Менеджмент планирует рекомендовать дивиденды за 2025 год в размере 110 руб. на акцию. За год это составит 190 руб. (почти 4% от текущей цены акций). Выплаты щедрые — это более 50% скорректированной чистой прибыли по расчетам компании. ✓ Чистый долг компании, включая обязательства по аренде, сократился до 110 млрд руб. Коэффициент ND/скорректированная EBITDA составляет 0,4, что незначительно. В 2025 году рентабельность компании значительно выросла, но в текущем году этого не произойдет. Компания ожидает рост выручки на 20% по сравнению с прошлым годом, а скорректированной операционной прибыли — на 25%. Учитывая текущую экономическую ситуацию, этот прогноз может показаться оптимистичным. Однако, если он сбудется, скорректированная прибыль (с учетом расходов на вознаграждения акциями) не превысит 120 млрд руб., что соответствует прогнозируемому P/E (2026) в 16. Это не самая низкая оценка для российского рынка, даже для быстрорастущей компании. Основной рост выручки компании будет обеспечен сегментами «Городские сервисы» (такси, каршеринг, аренда самокатов и пауэрбанков, Яндекс Маркет, доставка из магазинов и ресторанов, оплата топлива на АЗС и т.д.) и «Персональные сервисы» (Плюс, Музыка, Кинопоиск и т.д.). Сегмент «Поисковые сервисы и ИИ» замедлился, хотя он приносит 87,4% всей скорректированной операционной прибыли. Вывод: Бизнес компании растет и интересен, есть быстрорастущие направления (например, ИТ-продукты Yandex Cloud). Однако прогнозируемый P/E около 16 подходит скорее для американских технологических гигантов, чем для российской компании с такими темпами роста. Мое мнение остается прежним. Имеет смысл присматриваться к акциям компании при цене ниже 3500 руб. Пока можно просто наблюдать, инвестиции в кэш выглядят выгоднее. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР