![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Стоит ли покупать акции Яндекса после рекордной отчетности?

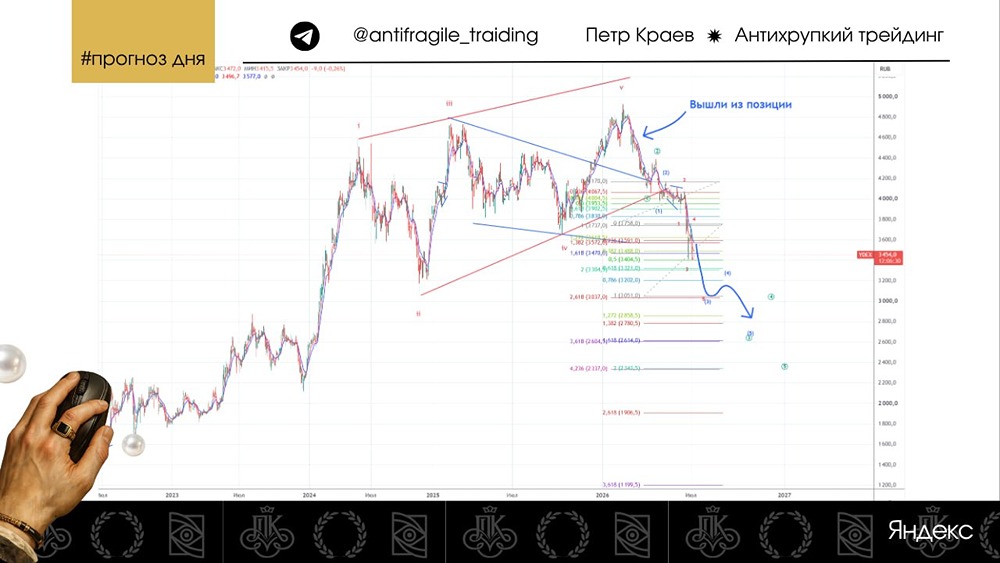

Яндекс отчитался за 2025 год и рекомендовал дивиденды • Выручка: 1,44 трлн руб. (+32% г/г) • Скорр. EBITDA: 280,8 млрд руб. (+49% г/г) • Скорр. чистая прибыль: 141,4 млрд руб. (+40% г/г) • Операционная прибыль: 173,6 млрд руб. (+237% г/г) Отчёт ожидаемо сильный. Результаты превзошли как прогнозы аналитиков, так и гайденс менеджмента. Сначала планировалось, что скорр. EBITDA составит 250 млрд руб., затем таргет был увеличен до 270 млрд руб. В итоге и он оказался превышен за счёт взрывного роста на 256% г/г сегмента Городские сервисы и выхода в плюс сегмента Персональные сервисы. Темпы роста выручки превысили 30%. Сдерживание роста операционных расходов способствовало сильному росту операционной прибыли. И несмотря на рост процентных расходов, расходов по налогу на прибыль, компания смогла существенно нарастить чистую прибыль. На фоне сильных результатов менеджмент планирует вынести на рассмотрение совета директоров рекомендацию о выплате дивидендов за 2025 г. в размере 110 руб. на акцию, что на 37,5% больше, чем предыдущая выплата. Тогда совокупная дивдоходность за год составит почти 4% по текущим котировкам. Сохраняю позитивный взгляд на акции компании. Яндекс по праву является одним из лидеров IT-сектора. С учётом масштаба бизнеса такие темпы роста выручки и прибыли действительно впечатляют. Менеджмент ожидает, что по итогам 2026 г. выручка увеличится на 20%, а скорр. EBITDA достигнет 350 млрд руб. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР