![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ. Тикер: GAZP

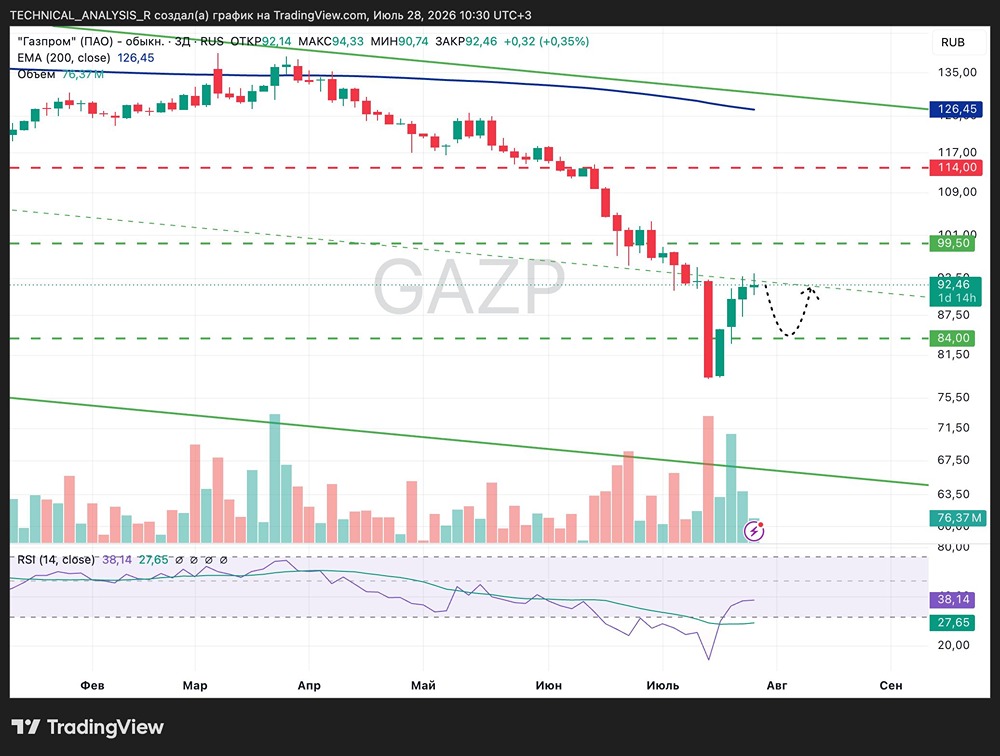

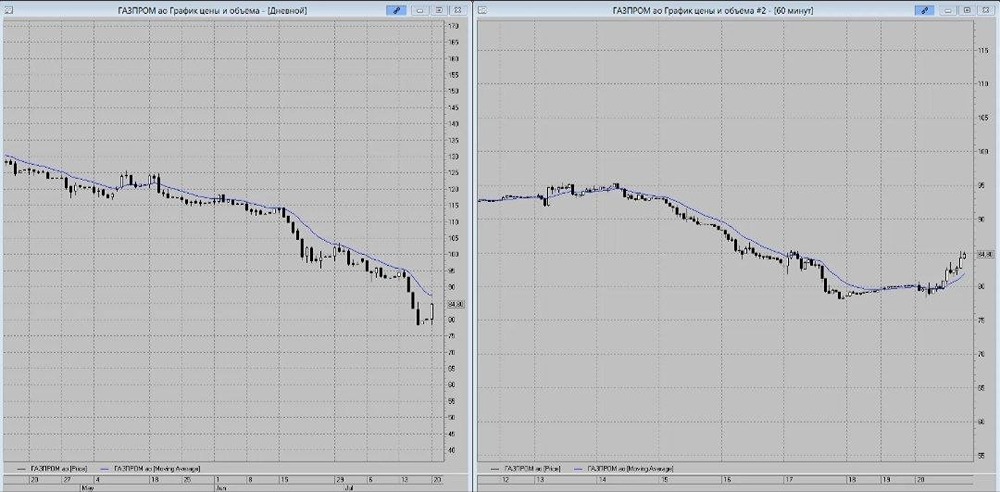

Мнение: БКС Мир Инвестиций. Газпром: стабилизировались на многолетних минимумах. В конце июня 2024 г. акции Газпрома стабилизировались около минимального значения за 11 лет. На минувшей неделе они проседали до уровня 110 руб., что составило порядка $1,33. Таким образом, долларовая стоимость этих бумаг сейчас находится около своего исторического минимума. Для сравнения: летом 2006 г. их биржевой курс составлял порядка $10,5. В такой ситуации появляется вполне закономерный вопрос: стоит ли покупать подешевевшие акции Газпрома на текущем уровне? Рассмотрим основные аргументы за и против, чтобы принять взвешенное решение. Спад обусловлен фундаментальными факторами Cреднесрочная слабость акций Газпрома прямо связана с ухудшением ряда фундаментальных факторов. Среди них: · Отказ от выплаты дивидендов за 2023 г. Июньская трехнедельная просадка акций Газпрома на 33% по большей части связана именно с этой новостью. Вероятность выплаты дивидендов за 2024 г. сейчас находится под вопросом. · Ужесточение режима внешних санкций в отношении РФ. США и ЕС в начале лета приняли ряд новых ограничительных мер, нацеленных на растущую перспективную отрасль добычи и транспортировки сниженного природного газа (СПГ). Экспортная газопроводная монополия пострадает от новых ограничений, как и независимая газодобывающая компания НОВАТЭК. · Потеря 75% европейского экспорта и временный рост налогов означают, что компания почти не получает денежного потока от газовых операций. Из $21 млрд скорректированной EBITDA за 2023 г. (оценка аналитиков БКС) 75% приходилось на дочернюю нефтяную компанию Газпром нефть. Согласно прогнозу в 2024 г. эта цифра вырастет до 90% и такой останется до 2026 г. · Газпром продолжает нести социально значимую нагрузку в условиях сокращения денежного потока. Программа газификации регионов может стать причиной наращивания долга. Однако не стоит забывать, что любая компания может переживать сложные времена. Сформировавшаяся низкая база создает условия для будущего роста стоимости акций. Триггером для этого способны послужить следующие потенциальные драйверы: · Мировые цены на газ сейчас далеки от пиковых уровней 2022 г. Тем не менее они демонстрируют относительную устойчивость на текущих уровнях. По итогам текущего года Газпром способен увеличить экспорт в страны дальнего зарубежья с 47 млрд куб. м до 50 млрд куб. м. · Подписание контракта с Китаем по проекту экспортного газопровода «Сила Сибири – 2» пока не состоялось из-за разногласий по ценам. Вероятное заключение этого соглашения способно воодушевить инвесторов. Его реализация позволила бы нарастить поставки за рубеж на 50 млрд куб. м в год. · Выплата дивидендов за 2024 г. пока не ожидается с учетом сложившейся экономической ситуации. Однако государство как контролирующий акционер способно принять решение об их выплате исходя из собственного понимания целесообразности. Техническая картина С технической точки зрения акции Газпрома сейчас выглядят дешевыми. В первую очередь это связано с состоянием явной перепроданности. Годовая скользящая средняя цена бумаг — около 155 руб., текущий курс на 25% ниже. Скорее всего, эти параметры будут сближаться в течение нескольких недель. В качестве реалистичной цели среднесрочного коррекционного роста выступает уровень 135 руб. Аналитики БКС в рамках инвестиционной стратегии на III квартал 2024 г. подтвердили «Нейтральный» взгляд на эти акции, но при этом понизили целевую цену на горизонте в 12 месяцев до 150 руб. Это подразумевает потенциальное увеличение стоимости на 28% от текущего уровня. Автор: Виталий Манжос. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ