![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ. Тикер: GAZP

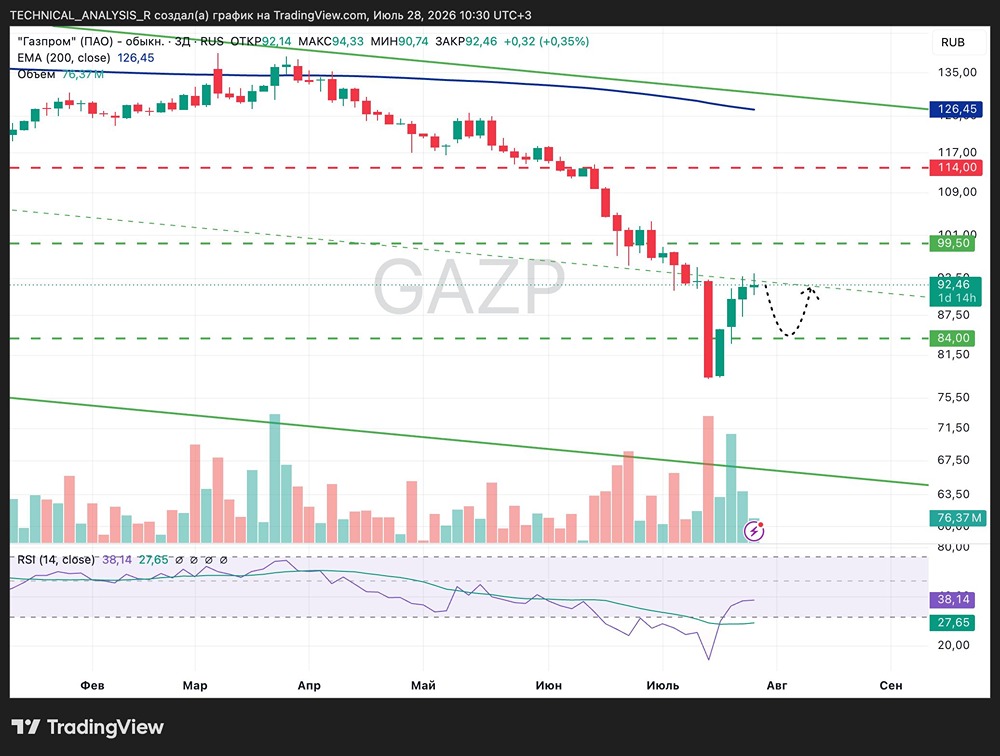

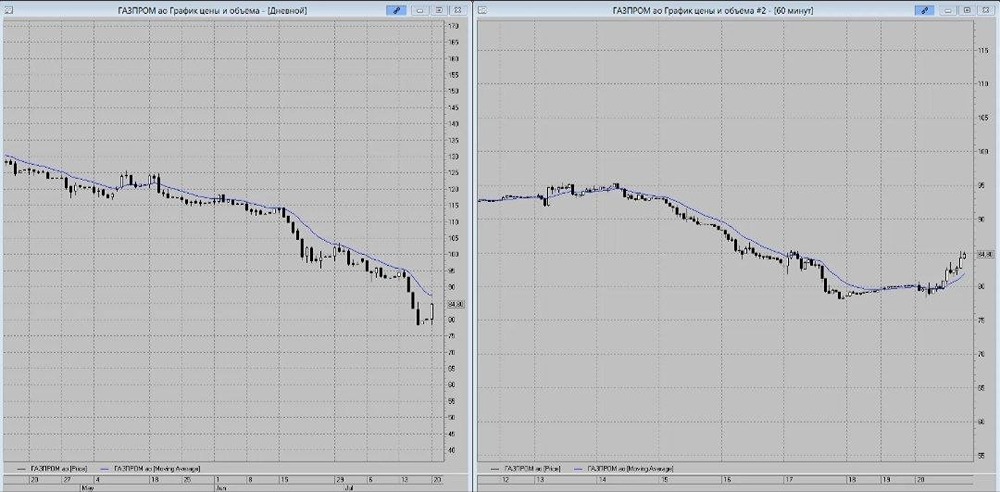

Мнение: БКС Мир Инвестиций. Газпром: вероятно продолжение отскока вверх. Вчера акции Газпрома повысились в цене на 1,82%, до 115,92 руб. Объем торгов составил 20 млрд руб. Краткосрочная картина • Заметное повышение стоимости бумаг Газпрома сопровождалось сильным увеличением торгового оборота. По-видимому, рост объемов был связан с массовым срабатыванием стоп-ордеров около минимального внутридневного значения (110 руб.). Оно стало самым низким уровнем почти за 11 лет. После достижения указанной отметки состоялся быстрый V-образный разворот вверх. Добавим, что акции Газпрома находятся под давлением с середины мая. Их среднесрочная слабость связана с известием об отказе от выплаты дивидендов за 2023 г. • Закрытие вновь состоялось сильно ниже 200-часовой скользящей средней цены. Однако в результате вчерашних покупок краткосрочная техническая картина улучшилась до позитивной. • В ближайшие дни в акциях Газпрома вероятны дальнейшие попытки коррекционного отскока в район 117–118,5 руб. Этому способствует сохраняющееся состояние перепроданности в среднесрочном периоде. Внешний фон Индекс S&P 500 вчера понизился на 0,25%. Фьючерсы на S&P 500 утром растут в цене на 0,1%. Фондовые индексы азиатских стран демонстрируют разнонаправленное отклонение. Нефть Brent незначительно дешевеет на 0,01%, до $85,7 за баррель. Уровни сопротивления: 116,4 / 117 / 118,5 Уровни поддержки: 115 / 114 / 112,4 Долгосрочная картина • С конца апреля по 19 июня 2024 г. акции Газпрома подешевели на 30%, сдвинулись сильно ниже 200-дневной скользящей средней цены. Негативная долгосрочная техническая картина упрочилась. С фундаментальной точки зрения это обусловлено тем, что экспортная газопроводная монополия впервые за 25 лет зафиксировала годовой чистый убыток и отказалась от выплаты дивидендов за 2023 г. • Несмотря на тревожную техническую картину, бумаги Газпрома способны найти поддержку около текущего уровня. Это обусловлено накопившейся среднесрочной перепроданностью. • Целевая цена бумаги, по оценке аналитиков БКС, на горизонте года — 170 руб. Это подразумевает потенциальный рост стоимости в пределах 47% от текущего уровня. Автор: Виталий Манжос. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ