![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ. Тикер: GAZP

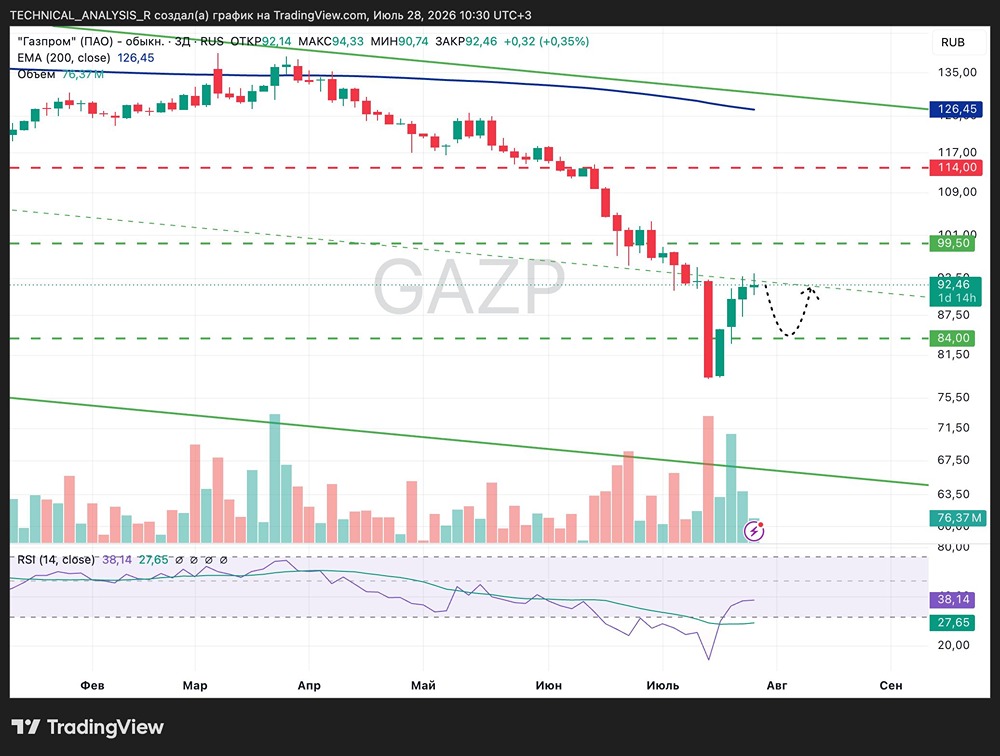

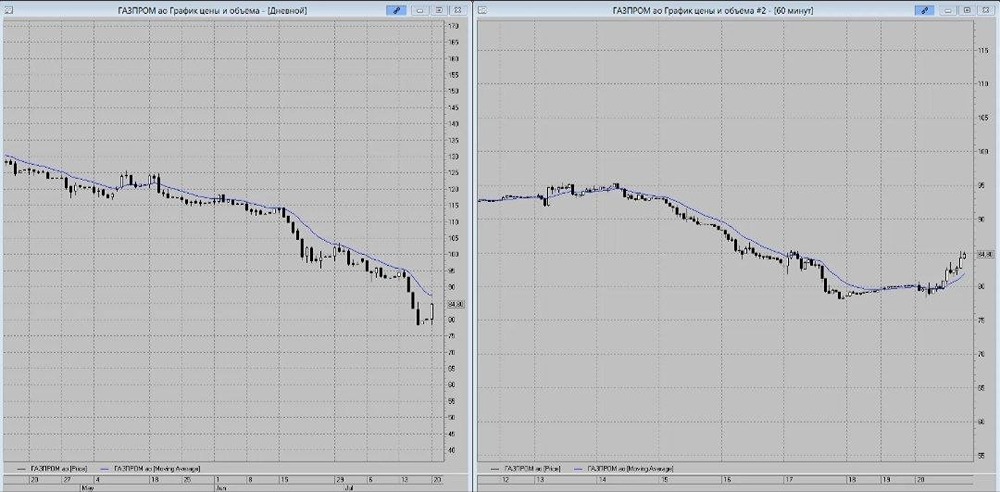

Мнение: БКС Мир Инвестиций. Газпром: потенциал для коррекционного роста сохраняется. Вчера акции Газпрома понизились в цене на 0,09%, до 121,54 руб. Объем торгов составил 3,5 млрд руб. Краткосрочная картина • Незначительное падение стоимости бумаг Газпрома сопровождалось умеренным сокращением торгового оборота. Они находились в состоянии консолидации после коррекционного отскока от семилетнего минимума (112,07 руб.). Столь низкое значение было достигнуто на фоне новостей касательно ужесточения режима внешних санкций в отношении РФ. Ранее акции Газпрома находились под давлением в связи с известием о том, что на них не будут выплачиваться дивиденды за 2023 г. • Закрытие состоялось ниже 200-часовой скользящей средней цены. Однако с учетом незначительного отклонения по итогам дня сложилась нейтральная краткосрочная техническая картина. На это же указывает и среднее значение индикатора относительной силы (RSI) на часовом графике. • В ближайшие дни в акциях Газпрома вероятны новые попытки пробоя близких уровней сопротивления 122,7 руб., 123,6 руб. Следующей целью в рамках коррекционного роста станет отметка 125,8 руб. Внешний фон Индекс S&P 500 вчера повысился на 0,77%. Фьючерс на S&P 500 утром теряет в цене 0,02%. Фондовые индексы азиатских стран преимущественно повышаются. Нефть Brent дешевеет на 0,3%, до $84,1 за баррель. Уровни сопротивления: 122,7 / 123,6 / 125,8 Уровни поддержки: 121 / 118,9 / 117,8 Долгосрочная картина • С конца апреля по 13 июня 2024 г. акции Газпрома подешевели на 31%. Они сдвинулись сильно ниже 200-дневной скользящей средней цены. Негативная долгосрочная техническая картина упрочилась. С фундаментальной точки зрения это обусловлено тем, что экспортная газопроводная монополия впервые за 25 лет зафиксировала годовой чистый убыток и отказалась от выплаты дивидендов за 2023 г. • Несмотря на тревожную техническую картину, бумаги Газпрома способны найти поддержку около текущего уровня. Это обусловлено накопившейся среднесрочной перепроданностью. • Целевая цена бумаги, по оценке аналитиков БКС, на горизонте года — 170 руб. Это подразумевает потенциальный рост стоимости в пределах 40% от текущего уровня. Автор: Виталий Манжос. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ