![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ. Тикер: GAZP

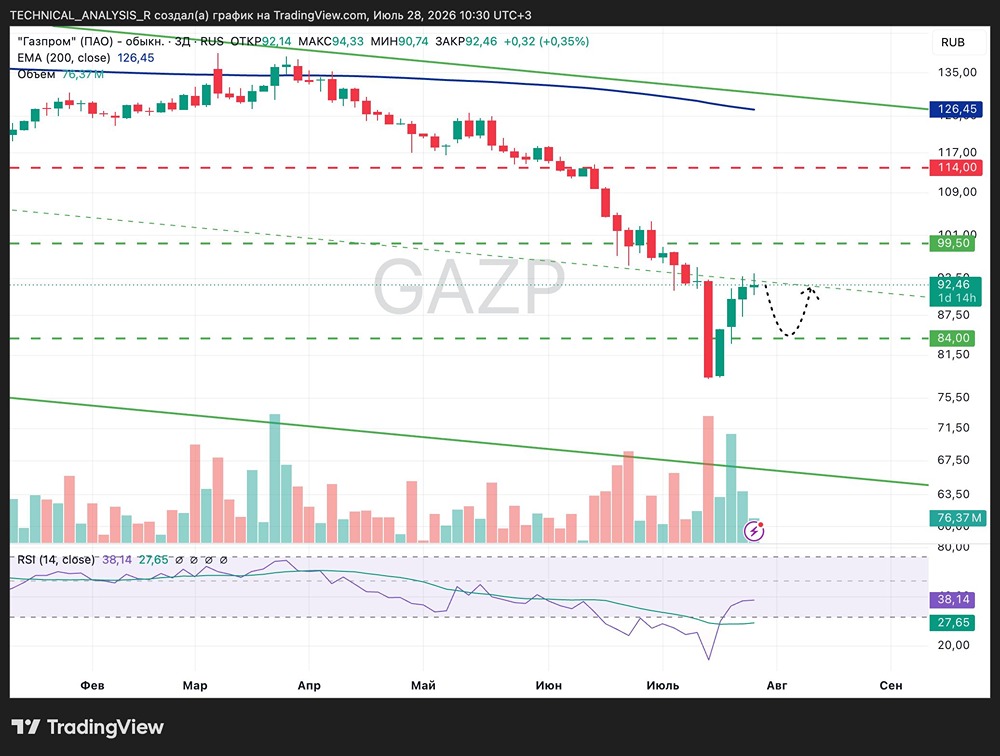

Мнение: Альфа-Инвестиции. Совет директоров Газпрома выступил против дивидендов. Что делать с акциями. Совет директоров Газпрома рекомендовал не выплачивать дивиденды по итогам 2023 года. Долгосрочные перспективы роста финансовых результатов и выплат дивидендов остаются под вопросом. Окончательное решение акционеры примут 28 июня. Ранее правительство выпустило директиву об отказе выплачивать дивиденды. Так как государство обладает эффективной долей контроля 50,23%, то такая рекомендация совета директоров была ожидаема. С даты выпуска директивы акции компании просели на 8,5% до минимальных значений за последние 1,5 года. Что предшествовало отказу Результаты 2023 года уже указывали на то, что ожидания от дивидендов могут не оправдаться. Ряд ключевых метрик ухудшились: снижение продаж и рост операционных и других расходов привели к чистому убытку в 629 млрд руб., а рынок ожидал прибыль на уровне около 450 млрд руб. Результаты показали, что дивиденды могут оказаться ниже, чем ожидали рынок. Консенсус аналитиков сместился к 13,5-15,3 вместо 16 руб. Ряд экспертов ждали отказа от выплат. Однако мы отмечали, что дивиденды во многом будут зависеть от позиции совета директоров. Итоги I полугодия были более воодушевляющими, несмотря на просадку прибыли на 88%. Компания получила прибыль в 296 млрд руб., и на рынке были ожидания от II полугодия с учётом сокращения инвестпрограммы на 2023 год. Остались ли перспективы Основные надежды на Газпром связаны с постепенным увеличением поставок на Восток. Газпром увеличивает поставки газа по газопроводу «Сила Сибири — 1»: +37,4% с 1 января по 12 мая в сравнении с тем же периодом годом ранее. Однако этого недостаточно для компенсации потери европейского рынка. Мы не ожидаем значительного снижения акций, но перспективы уверенного роста в текущем году также не просматриваются. На наш взгляд, к идее о покупке акций Газпрома стоит вернуться в случае значимых положительных новостей, например, в случае подписания контракта по «Силе Сибири – 2». Держателям акций рекомендуем присмотреться к более перспективным бумагам из нашей стратегии на II квартал. Важное про Газпром • Газпром — одна из крупнейших в мире газовых компаний. • После 2022 года лишилась большей части экспортных поставок в ЕС. Позитивным фактором может стать подписание договора с Китаем по газопроводу «Сила Сибири-2», что позволит к 2030 году перенаправить часть выпадающих объёмов в Азию. • Цены на газ в ЕС по-прежнему значимы для прогнозов прибыли. В начале 2024 года они были в 1,5–2 раза выше средних значений. В 2024–2025 годы возможно снижение за счёт нормализации рыночного баланса. • Газпром направляет на дивиденды 50% скорректированной прибыли по МСФО при условии соотношения чистый долг / EBITDA не выше 2,5х. Прогноз на 2024 год не предполагает дивидендов. • В 2023 году Газпром стал практически единственной голубой фишкой, которая показала снижение. На фоне падения экспорта, снижения цен на газ и отказа от дивидендов интерес инвесторов к бумагам снизился. В данный момент нет ожиданий по опережающей динамике акций относительно рынка. Автор: Алексей Дмитриев. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ