![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Стратегия Газпрома 2026: экспорт, инвестиции и дивиденды

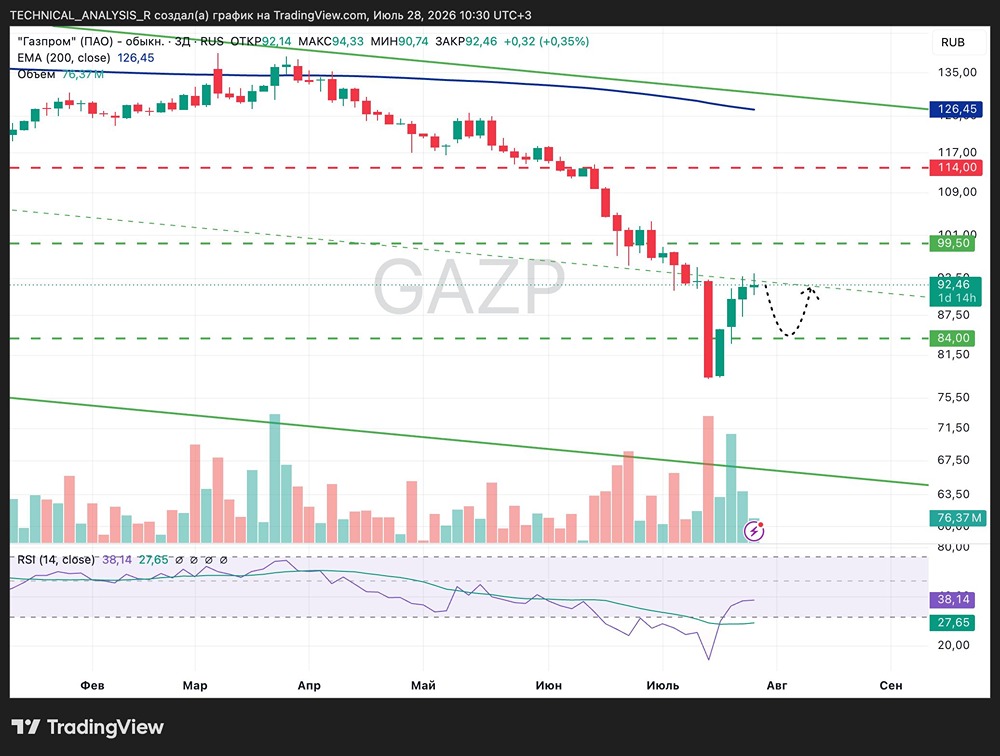

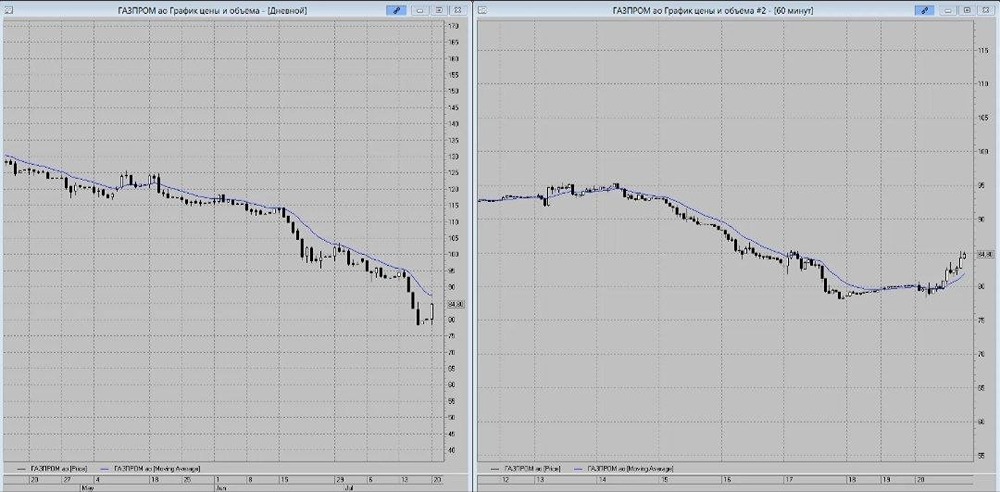

Газпром: на распутье Каждый раз, когда в новостях появляются упоминания о переговорах, акции Газпрома оживляются. Рынок по-прежнему воспринимает эту компанию как ставку на геополитику. Но что будет, если очередной раунд переговоров не принесёт разрядки? Есть ли у Газпрома стратегия, которая поможет компенсировать потерю европейского рынка? Давайте разберёмся. Восток вместо Запада? Главный разворот уже произошёл. В 2025 году Газпром впервые поставил в Китай больше трубопроводного газа, чем в Европу. Компания активно развивает сотрудничество с Китаем: 1. По трубопроводу «Сила Сибири» прокачали 39 млрд кубометров газа, достигнув контрактной мощности. 2. В 2027 году должен заработать дальневосточный маршрут, что увеличит суммарные поставки до 48 млрд кубометров. 3. Проект «Сила Сибири — 2» через Монголию уже получил юридически обязывающий меморандум с CNPC (50 млрд кубометров). 4. Обсуждается маршрут через Казахстан. Эти проекты частично заменят западносибирский экспорт в Европу. Однако Китай — сложный переговорщик, и цена и условия контрактов будут ключевыми. Центральная Азия и ближнее зарубежье Параллельно Газпром наращивает поставки в Казахстан, Узбекистан, Киргизию и Грузию. В 2025 году экспорт в Центральную Азию вырос на 22%, в Грузию — на 40%. Россия планирует увеличить поставки в регион до 10–15 млрд кубометров в год, модернизировав газопровод «Средняя Азия — Центр» в реверсном режиме. Это стабильный региональный рынок, учитывая растущий внутренний спрос у соседей. Что с «Северным потоком»? Появились слухи о возможном возобновлении работы «Северного потока» и «Северного потока – 2» в обход ЕС и под руководством США. Однако эти слухи ходят ещё с момента избрания Трампа. Инвестиционная программа В конце года Газпром опубликовал инвестпрограмму на 2026 год — 1,1 трлн рублей, на 30% меньше, чем годом ранее. Компания начинает осторожнее относиться к капитальным затратам. Приоритеты: - Развитие добычи на Востоке и Ямале. - Расширение «Силы Сибири». - «Восточная система газоснабжения». - Газопереработка. - Внутренняя газификация. Газпром делает ставку не только на экспорт, но и на внутренний рынок, который становится важным драйвером. По итогам 2025 года компания ожидает EBITDA около 2,8 трлн руб., а в 2026 году — до 3 трлн руб. Выручка в этом году должна вырасти на 8% благодаря росту поступлений от продажи газа. Дивиденды Вопрос о выплатах дивидендов остаётся открытым. Часть аналитиков считает их маловероятными из-за нехватки FCF и нецелесообразности платить «в долг». Бюджет 2026 года дивиденды не закладывает. Другие допускают выплаты в диапазоне 20–30 рублей на акцию, если государству понадобятся деньги и рубль ослабнет. Интрига остаётся, но гарантий нет. Итог Газпром перестроился: - Китай стал ключевым экспортным рынком. - Центральная Азия растёт. - Внутренняя газификация усиливается. - Капзатраты сокращаются. - Нефтяной сегмент помогает сгладить просадку. Но Европа полностью не заменена, и конкуренция на азиатском рынке высока. Акция #GAZP остаётся: ✓ Либо ставкой на геополитику и восстановление части европейских потоков. ✓ Либо долгой историей постепенной переориентации на Восток с умеренным ростом. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ