![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Стоит ли ждать дивидендов от Газпрома в ближайшее время?

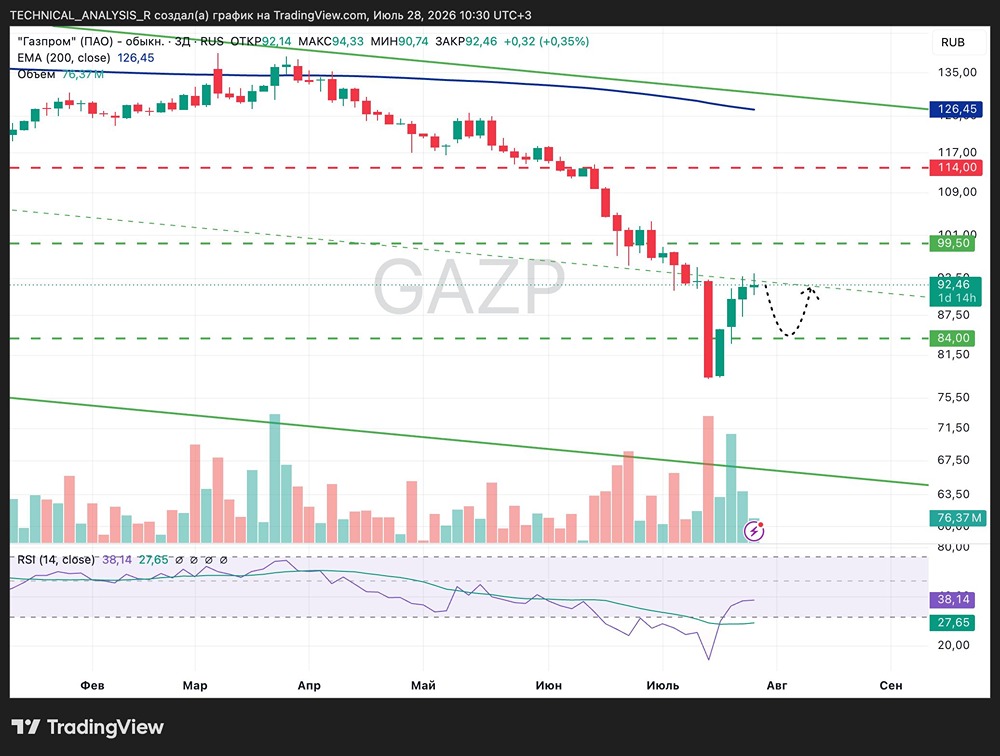

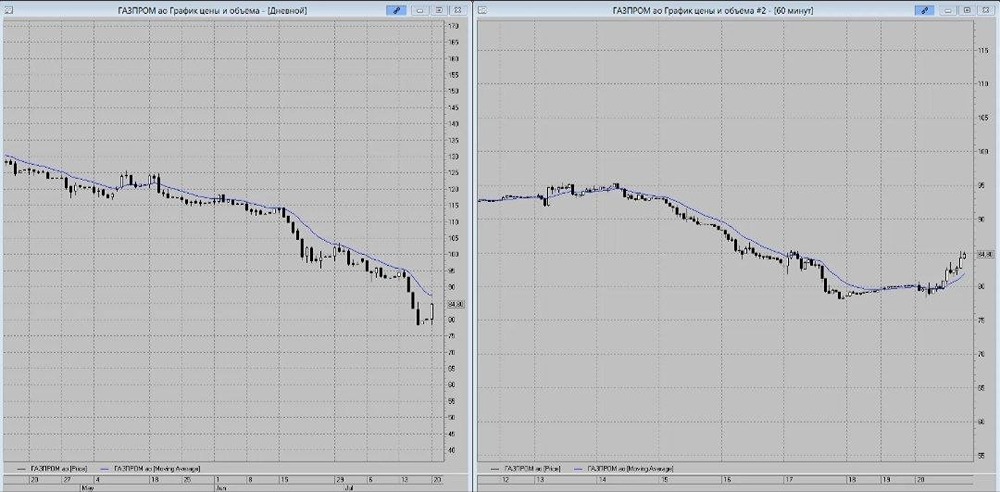

Анализ компании Сектор: энергетика; ГАЗ Последний анализ «Газпрома» я проводил 5 августа. Тогда акции стоили 126 рублей. Я ожидал роста до 138 рублей, затем коррекции до 131 рубля и дальнейшего подъема до 149 рублей. В реальности акции выросли до 144,5 рублей, и обе цели были достигнуты. После этого начался коррекционный спад, и цена опустилась до 112 рублей. Сейчас акции торгуются на уровне 126 рублей, как и 5 августа. Посмотрим, что будет дальше. Основные метрики - Капитализация: $38 млрд - P/E: 2,57 - P/S: 0,28 - P/B: 0,17 - EPS: 48,95 рублей - EBITDA: 3,1 трлн рублей - EV/EBITDA: 2,73 По сравнению с предыдущим обзором прибыль немного снизилась, а метрики стали чуть дороже. Разберем последний отчет. Новостной фон - Госдума приняла закон о налоговом вычете для «Газпрома». - «Газпром нефть» и «Газпром» планируют продать доли в сербской NIS. Эксперты оценивают стоимость компании в $1,2–1,7 млрд. - До конца года «Газпром» намерен продать крупный нефтехимический комплекс в Башкирии — «Газпром нефтехим Салават». - «Газпром» стал владельцем контрольного пакета Aurus. - В октябре «Газпром» установил новый абсолютный рекорд по поставкам газа в Единую систему газоснабжения России. Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 5%, в 2024 году — на 7%. - Чистый долг за первое полугодие 2025 года увеличился на 9%, в 2024 году он падал на 3%. - Net Debt / EBITDA — 1,77. Долговая нагрузка немного выше, чем в начале года, но остается средней и не вызывает опасений. Есть небольшое замедление роста по сравнению с прошлым годом и небольшое увеличение долга. В целом финансовое состояние компании стабильное. Выручка и прибыль - Выручка за первое полугодие 2025 года снизилась на 1%, в 2024 году она росла на 25%. - Прибыль за первое полугодие 2025 года уменьшилась на 5%, в 2024 году она выросла на 326% после убытка в 2023 году. - Свободный денежный поток за первое полугодие 2025 года вырос на 608%. Будущее и прогнозы - Три свежих прогноза: 1 сентября от ПСБ — 180 рублей, 4 сентября от АКБФ Инвестиции — 230,38 рублей, 13 ноября от БКС — 130 рублей. - Диапазон прогнозов очень широкий — от 130 до 230 рублей. Основные акционеры - РФ: 38,4% - Роснефтегаз: 11% - Росгазификация: 0,9% Сравнение с конкурентами По метрикам компания оценивается дешевле сектора. По уровню долговой нагрузки она выше среднего по сектору. По рентабельности и росту выручки за 5 лет компания уступает конкурентам. Дивиденды С 2022 года компания не выплачивает дивиденды. Технический анализ Индикаторы на дневном таймфрейме дают противоречивые сигналы, что часто предшествует развороту. Учитывая предыдущий рост, можно ожидать коррекции. Однако я прогнозирую движение в диапазоне 120–135 рублей за акцию. Выводы Пока не появятся позитивные предпосылки, такие как завершение СВО, снятие санкций или открытие новых рынков сбыта, акции компании, вероятно, будут двигаться в боковом тренде. Ожидаю мира. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ