![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Как отсутствие дивидендов сказывается на привлекательности акций Газпрома?

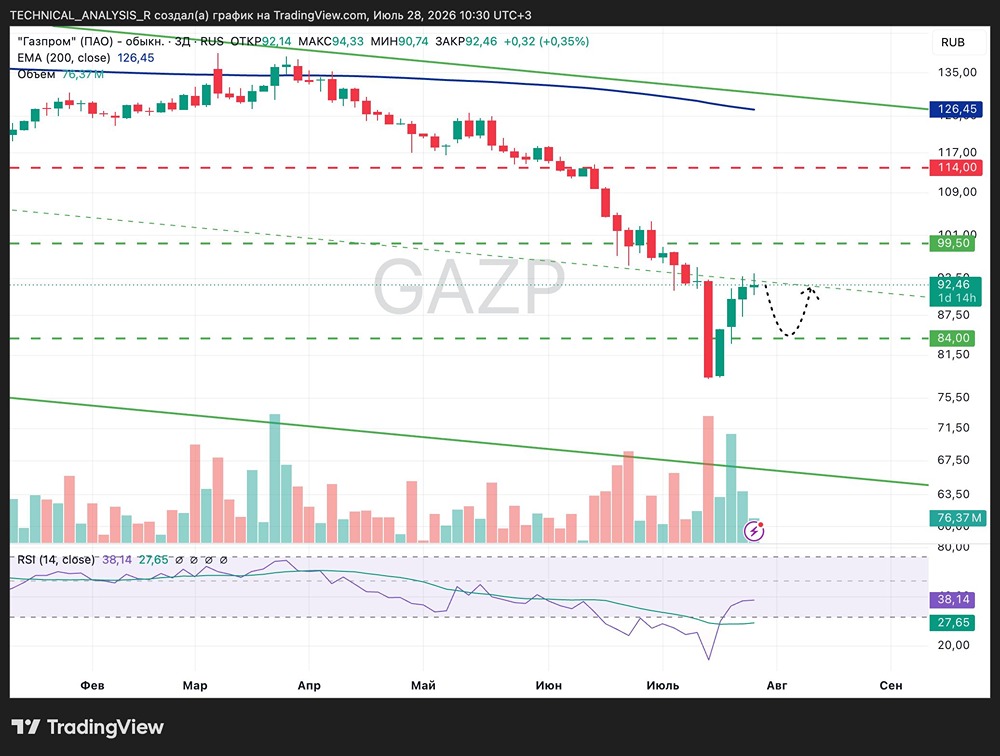

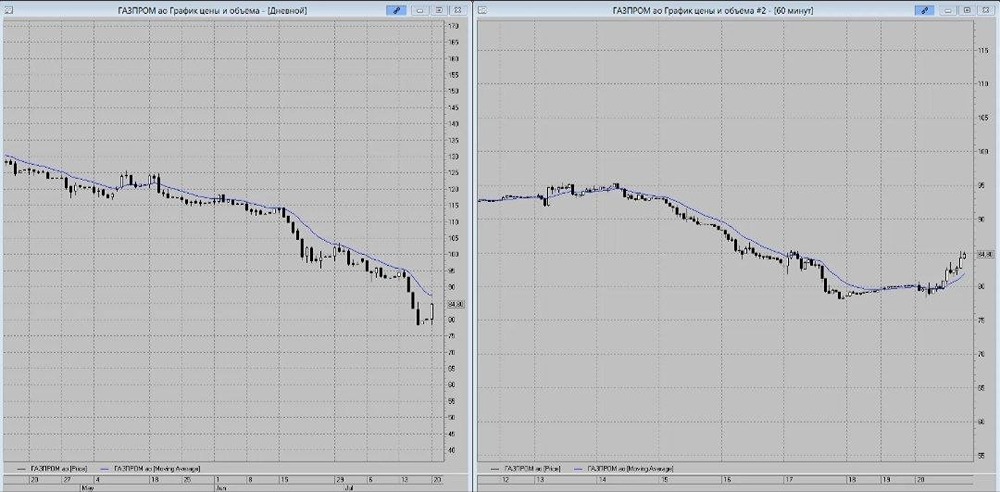

Газпром улучшил финансовые результаты в III квартале 🔹 По предварительным данным, за 9 месяцев 2025 г. EBITDA выросла на 37%, превысив 2,1 трлн руб. А за III квартал 2025 г. EBITDA выросла в 2 раза год к году, ориентировочно до 1386 млрд руб. 🔹 Позитивная динамика во многом обеспечена ростом газового бизнеса: увеличились объёмы поставок природного газа на внутренний рынок — на 2,8%, а в КНР — более чем на 27%. 🔹 Коэффициент скорр. чистый долг/EBITDA за I полугодие 2025 г. уменьшился на 7%, до 1,7х против 1,8х на конец 2024 г. В компании отметили, что за 9 месяцев 2025 г. задолженность не увеличилась. 🔹 В целом новость позитивна для отношения инвесторов к акциям Газпрома. Полагаю, что рост EBITDA будет обеспечен за счет оптимизации операционных издержек. Отсутствие роста задолженности по итогам 9 месяцев неудивительно, учитывая отказ компании от выплаты дивидендов по итогам 2024 г. 🔹 Взгляд на акции Газпрома нейтральный. Улучшение фин. результатов — позитивный момент. Однако это вряд ли увеличит привлекательность акций, так как дивиденды в ближайшие годы по-прежнему маловероятны. В фокусе сейчас инвестиционная программа и сдерживание роста долговой нагрузки. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ