![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Вернутся ли акции Газпрома к дивидендным выплатам? Вырастут ли они в цене до 170 рублей?

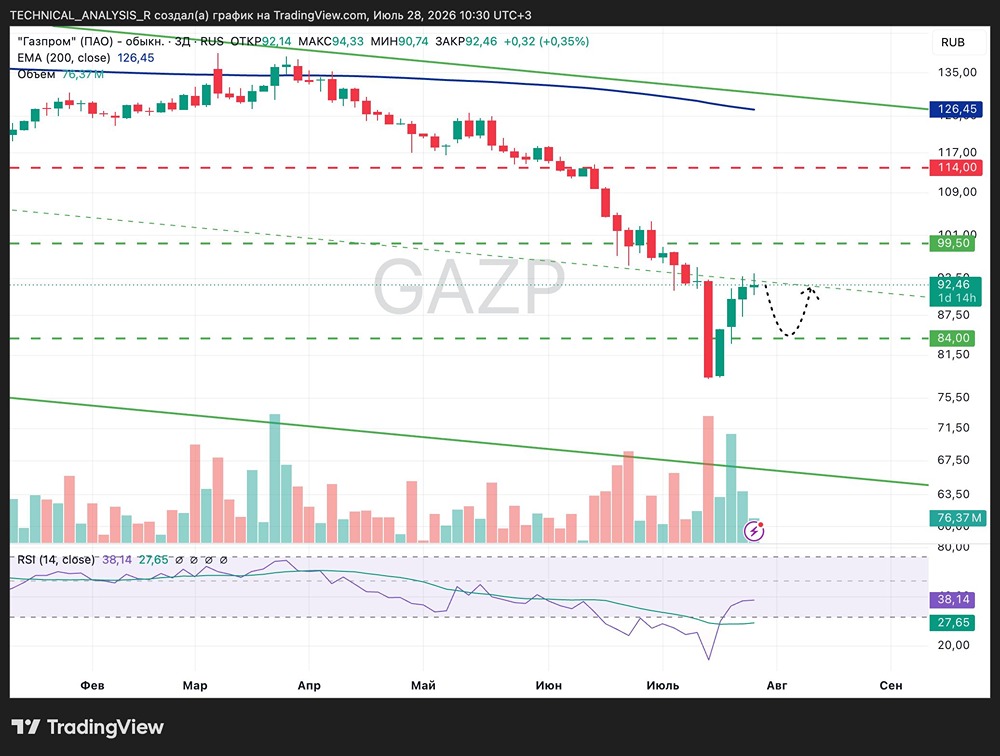

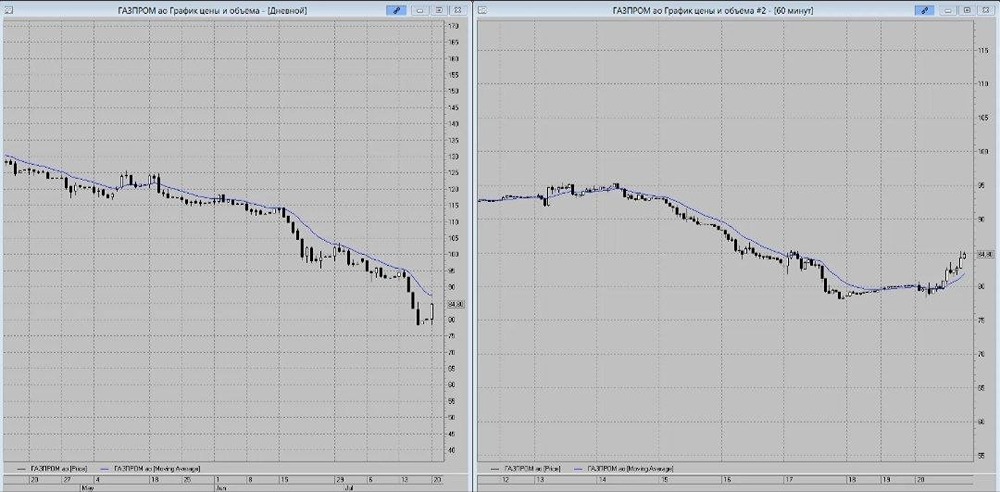

Финансовые результаты за первое полугодие 2025 года и дивиденды Дорогие подписчики, сегодня обсудим ключевые моменты финансовой отчетности Газпрома за первое полугодие 2025 года. Компания столкнулась с трудностями в нефтяном бизнесе, но смогла сохранить стабильность благодаря успехам в газовом сегменте. 🔻 Выручка: 4989 млрд рублей (-1,9% г/г) 🔺 EBITDA: 1547 млрд рублей (+6% г/г) 🔻 Операционная прибыль: 824 млрд рублей (-19,2% г/г) 🔻 Чистая прибыль: 983,1 млрд рублей (-5,7% г/г) 🔺 P/E LTM: 1,98x Несмотря на снижение выручки на 1,9%, компания смогла компенсировать потери благодаря росту продаж газа. Однако операционная и чистая прибыль упали на 19,2% и 5,7% соответственно из-за снижения доходов от нефти и прекращения поставок через Украину. 🔺 Выручка от продаж газа внутри России выросла на 8,2% г/г. 🔺 Выручка от продаж газа за рубежом увеличилась на 10,6% г/г, но во втором квартале 2025 года произошло снижение на 8,3% г/г. 🔺 Цена природного газа выросла на 40% г/г — до $464 за 1000 м³. 🔻 Выручка Газпромнефти снизилась на 12% г/г — до 1,7 трлн рублей. EBITDA компании прибавила 6% г/г благодаря снижению операционных расходов во втором квартале. Операционный денежный поток составил 1,4 трлн рублей, а капитальные затраты выросли на 12,9% г/г. Свободный денежный поток (FCF) оказался отрицательным — -212,9 млрд рублей. В пресс-релизе Газпром указал положительный FCF в размере 281 млрд рублей. На конец первого полугодия чистый долг компании составил 5,5 трлн рублей при ND/EBITDA = 1,71x. Снижение долговой нагрузки связано с укреплением рубля, но в 2026 году, вероятно, произойдет обратный эффект из-за девальвации. ❓ Дивиденды: будут или нет? Дивидендная политика Газпрома предусматривает выплату 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA не превышает 2,5x. • Скорректированная чистая прибыль 1П2025 составила 456 млрд рублей. • Дивидендная база: 228 млрд рублей. • Количество акций в обращении: 23 673,51 шт. Теоретически дивиденд на акцию за первое полугодие 2025 года составляет 9,6 рубля, что соответствует 8% доходности к текущей цене. Однако есть факторы, которые могут помешать выплате дивидендов за 2025 год: - Глубоко отрицательный FCF. - Значительные капитальные затраты на проект «Сила Сибири 2». - Минфин снизил прогноз дивидендов в бюджете на 2026 год на 11%. 🔷 Выводы 🔹 Газпром демонстрирует рост в газовом сегменте благодаря индексации тарифов и увеличению экспортных продаж. Отмена повышенного НДПИ также положительно сказалась на прибыли компании. Однако долговая нагрузка и отрицательный FCF создают препятствия для возвращения к дивидендным выплатам. 🔹 Учитывая эти факторы, я не ожидаю дивидендов от Газпрома раньше 2026 года. Компании необходимо улучшить ситуацию с долгом, повысить операционную эффективность и продемонстрировать рост прибыли. 🔹 Мой целевой уровень по акциям Газпрома остается на уровне 170 рублей (~43% апсайда). Инвестиционная идея отсутствует, но можно рассматривать акции спекулятивно в ожидании геополитических событий или возвращения к дивидендам в 2026 году. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ