![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Есть ли шанс у акций Газпрома вырваться из долгого боковика и начать расти?

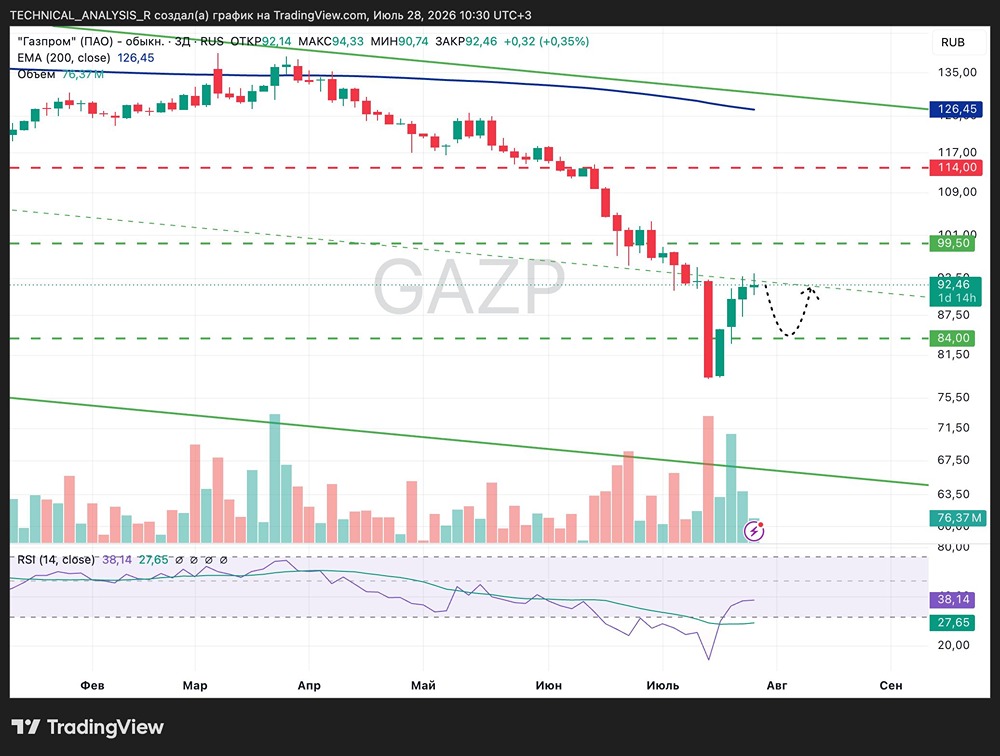

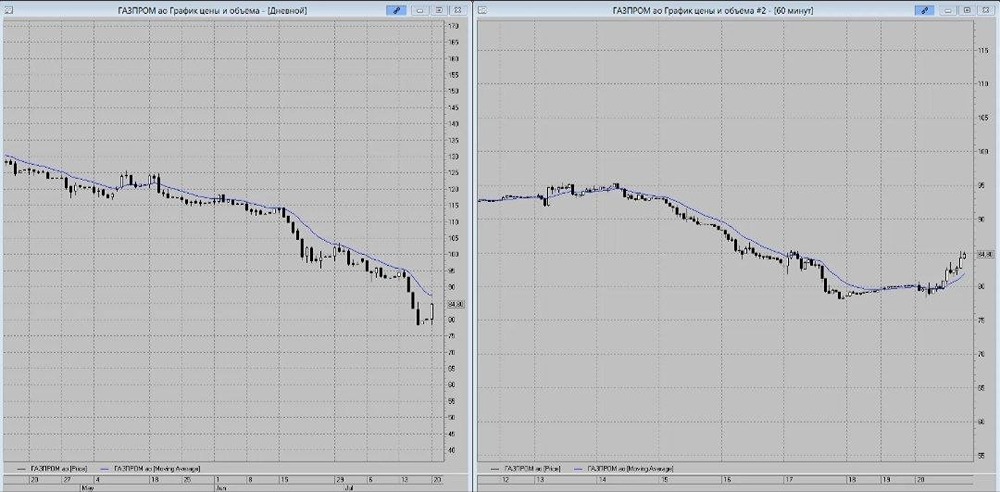

Глоабльный нализ компании и акций «Газпром» Перед нами два графика: месячный и дневной. На месячном графике я выделил боковик 110–160, который длился с 2013 по 2018 годы. Это один из самых продолжительных боковиков на российском рынке. 🔷 Синей стрелкой отмечен шип, который нам нужно отработать. Это уровень около 105. На дневном графике я обозначил локальные уровни для шорта. Эти данные я публикую впервые. Самый низкий уровень находится под шипом, от которого начинается слом тренда. А есть ли глобальная трендовая❓ Нет❗️ 🔹 Компания «Газпром» всегда стоит на твёрдом дне. Неважно, растёт она или падает, её дно остаётся неизменным — это диапазон 110. Если мы пройдём уровень 105, то пробьём это дно, собрав много стопов, и впервые почти за 20 лет достигнем уровней 2008 года, где лой составляет 84. Частично не перекрытый шип может привести нас туда. 🔹 Картина печальная, но технически обоснованная. Когда вы будете строить свою торговую стратегию с «Газпромом», помните об этом: компания может вернуться в ещё один долгий боковик. 🔹 Есть ли шанс на рост❓ Давайте обратимся к сравнительному анализу. Я посмотрел, как компания выглядела в 2013 году (начало боковика), в 2018 году (конец) и сейчас. Данные меня удивили! 🔹 Теперь о текущем состоянии нашего «национального достояния». Будет много цифр, но запоминать их не нужно. Начнём с прошлого. За время боковика с 2013 по 2018 годы: 🔺 Поставки газа выросли со 160 до 200 миллиардов кубометров: 🔺 Европейское направление: с 135–140 до 150–160 миллиардов. 🔺 Азиатское направление: с менее 5 до 10–12 миллиардов. 🔺 Внутренний рынок: с 15–20 до 30–35 миллиардов. 🔺 Выручка изменилась с 3,6 триллиона рублей до 6,4 триллиона: 🔺 Европа: с 2,5 до 4,2 триллиона. 🔺 СНГ: с 400 до 600 миллиардов. 🔺 Азия: с 700 до 800 миллиардов. 🔺 Внутренний рынок: с примерно 700 миллиардов до 1,4 триллиона. 🔺 Чистая прибыль выросла с 700 миллиардов до 1,2 триллиона рублей. 🔺 CAPEX (капвложения) увеличился с 1,5 до 2,5 триллиона рублей. 🔺 Дивидендный фонд вырос со 130 до 230 миллиардов рублей. 🔺 EBITDA подросла с 1,8 до 2,3 триллиона рублей. Изменение маршрутов поставок: 2013 год: • Северный поток (50 миллиардов кубометров в год). • Ямал-Европа (38 миллиардов кубометров в год). • Украинский транзит (до 120 миллиардов кубометров в год). • Голубой поток (16 миллиардов кубометров в год). • СПГ-поставки (в небольших объёмах). 2018 год: • Северный поток (50 миллиардов кубометров в год). • Ямал-Европа (38 миллиардов кубометров в год). • Украинский транзит (около 80–90 миллиардов кубометров в год). • Голубой поток (16 миллиардов кубометров в год). • Турецкий поток (начало эксплуатации). • СПГ-поставки (расширение направления). ❗️ Таким образом, видно, почему компания вышла из боковика резким импульсом. За 5 лет выросли все ключевые показатели. ⚡️ Теперь перейдём к самому интересному — состоянию на 2025 год, с некоторыми прогнозами на 2024 год. Суммарные поставки составят 120–130 миллиардов кубометров (меньше, чем в 2013): → Европейское направление: 20–25 миллиардов кубометров (через Турецкий поток). → Азиатское направление: 45–50 миллиардов кубометров (рост за счёт поставок в Китай). → Внутренний рынок: 55–60 миллиардов кубометров. 🔶 Выручка по итогам 2024 года составит около 7,9 триллиона рублей (рекорд, половина из которых — внутренний рынок). Чистая прибыль — 1,22 триллиона рублей (на уровне 2018 года). CAPEX — 2,4 триллиона рублей (чуть ниже 2018 года), в 2025 году планируется 2,8 триллиона. Дивидендный фонд — 0 (выплата дивидендов не одобрена). EBITDA — 3,1 триллиона рублей. Изменение маршрутов поставок: Действующие маршруты: • Турецкий поток (31,5 миллиарда кубометров в год). • Сила Сибири (38 миллиардов кубометров в год). • СПГ-поставки через: • «Сахалин-2». • «Газпром СПГ Портовая». • «Криогаз-Высоцк». • Недействующие маршруты: • Северный поток разрушен в результате диверсии. • Северный поток-2: одна нитка простаивает. • Ямал-Европа остановлен из-за политических причин. • Украинский транзит прекращён. Несмотря на геополитическую турбулентность, «Газпром» держится стабильно. Хотя поставки сократились, а дивидендная политика не радует акционеров, финансовое состояние компании растёт. 🔶 Основной прирост дал внутренний рынок: выросли цены на газ для промышленных потребителей, расширилась сеть газификации, увеличилось коммунальное и промышленное потребление. Также были реализованы льготные программы. Теперь о будущем: - Перспективные направления по природному газу и СПГ: - Сила Сибири-2. - Проект «Сахалин-2». - Комплекс в Усть-Луге. - Ожидаемые изменения объёмов к 2030 году: - Рост поставок на внутренний рынок на 20–30 миллиардов кубометров. - Увеличение экспорта в Китай до 100 миллиардов кубометров в год. - Рост СПГ-поставок на 15–20 миллиардов кубометров. 🔶 Однако есть одно «но»: эти проекты рассчитаны на перспективу 2030 года. Через пару лет ожидается лишь частичное увеличение сбыта на 15–20%, а основной прирост «Газпром» получит только через 5 лет (в лучшем случае), когда будет завершена газификация внутри страны, достроен комплекс в Усть-Луге и стабилизируются объёмы СПГ-поставок. 🔶 Итог: 🔸 Технически я ожидаю, что компания может вернуться в боковик до первых убедительных отчётов. Это может занять минимум полгода-год, то есть до лета 2026 года. 🔸 Финальный аргумент для роста — дивиденды. По итогам 2024 года их не было, и рынок не ждёт их и по итогам 2025 года. Если ситуация ухудшится, мы можем остаться во флэте до 2027 года, прыгая между уровнями 100 и 160. Поэтому в долгосрочной перспективе я закрываю эту бумагу до очевидного роста, когда компания преодолеет уровень 160 и закрепится выше. ⚡️ Но краткосрочно играть с «Газпромом» всё ещё можно. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Хроники Инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ