![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Почему Газпром остается спекулятивной бумагой: анализ текущих данных?

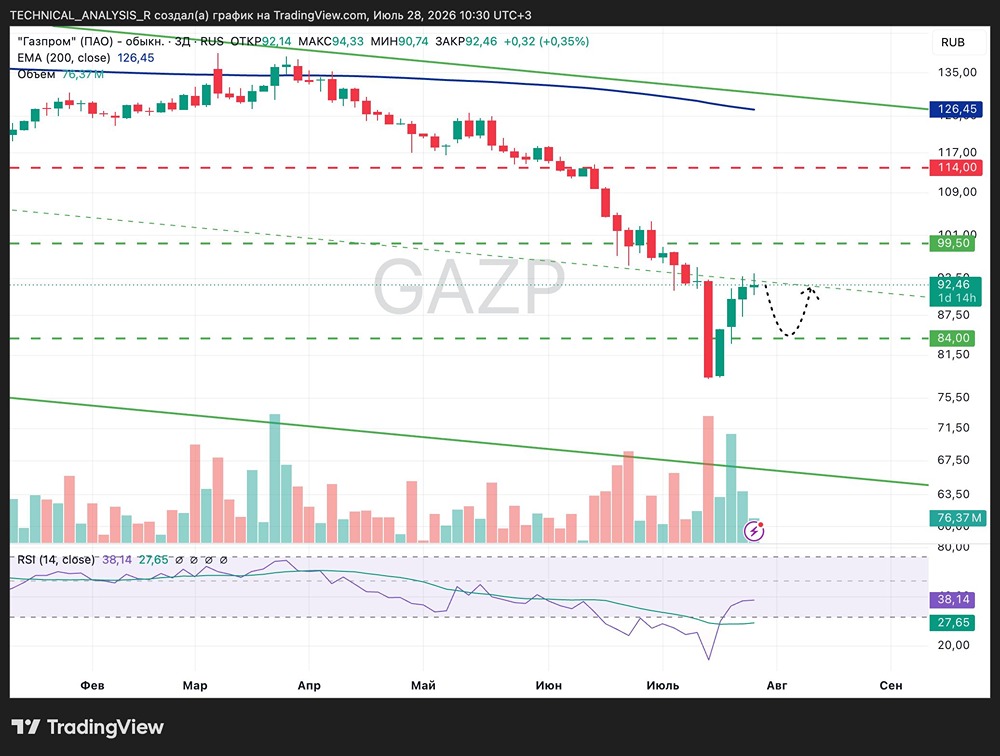

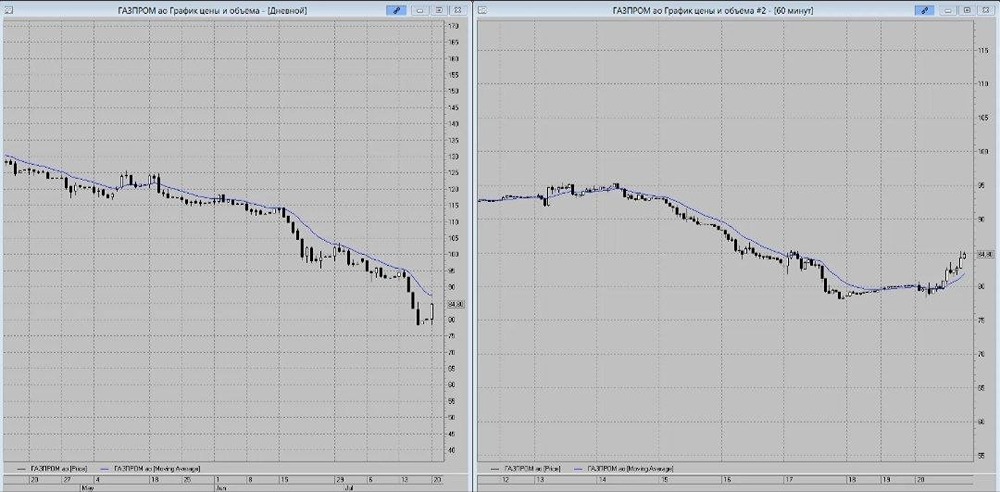

Капекс против дивидендов: что ждет Газпром? С 2022 года Газпром не выплачивает дивиденды, и инвесторы воспринимают его акции как инструмент для спекуляций на политических новостях. Однако надежда на возобновление выплат все еще существует. Есть ли шанс, что в следующем году ситуация изменится? Давайте разберемся. 🔹 Финансовые результаты: что показали отчеты? Выручка компании снизилась на 2% по сравнению с прошлым годом. Это связано с укреплением рубля и падением цен на нефть. При этом доходы от газового бизнеса выросли на 8%, что говорит о стабильности компании. EBITDA увеличилась на 6% благодаря оптимизации операционных расходов. Скорректированная чистая прибыль сократилась незначительно — на 6%. Из положительных моментов можно отметить снижение долга. Этому способствовал крепкий рубль и грамотное управление финансовыми потоками. Соотношение ND/EBITDA снизилось до 1,7x, но процентные платежи все еще растут. В следующем году ситуация должна улучшиться благодаря снижению ключевой ставки. 🔹 Дивиденды: есть ли шанс? Формально у Газпрома нет препятствий для выплаты дивидендов. Долг находится в пределах допустимого уровня, а прибыль есть. С начала года компания заработала 20,8 рубля на акцию, что соответствует доходности 15,8%, если бы дивиденды были выплачены за полугодие. Однако в прошлом году ситуация была похожей, но дивидендов не последовало. Причина — нехватка реального денежного потока и уже значительный долг. Государство и так получает свою долю через налоги. 🔹 Денежный поток: анализ и перспективы Чистый денежный поток от операционной деятельности вырос с 430 до 1430 миллиардов рублей. Но есть нюанс: капвложения также увеличились на 13%. Свободный денежный поток остался положительным — 281 миллиард рублей. Если направить его на дивиденды, доходность составит 9%, что тоже привлекательно. Однако быстрый рост операционного потока был обеспечен изменением оборотного капитала. Это не всегда отражает реальное положение дел. Поэтому важно учитывать этот фактор при анализе. 🔹 Влияние новых договоренностей Могут ли повлиять на ситуацию недавние договоренности, достигнутые во время визита президента в Китай? Пока рано говорить об этом. Сроки и параметры финансирования еще не определены. Начало строительства газопроводов «Силы Сибири-2» и «Союз Восток» приведет к увеличению капвложений и новым рискам для дивидендов. 🔹 Выводы: что ждет инвесторов? Вероятность выплаты дивидендов по итогам 2025 года растет, так как компания показала прибыль и положительный свободный денежный поток. Однако существует сценарий, при котором без дивидендов можно остаться еще на несколько лет. История показывает, что Газпром часто ставит стратегические государственные задачи выше интересов миноритариев. Поэтому инвесторам стоит внимательно следить за развитием событий. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ