![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Как строительство «Силы Сибири 2» повлияет на финансовые показатели Газпрома?

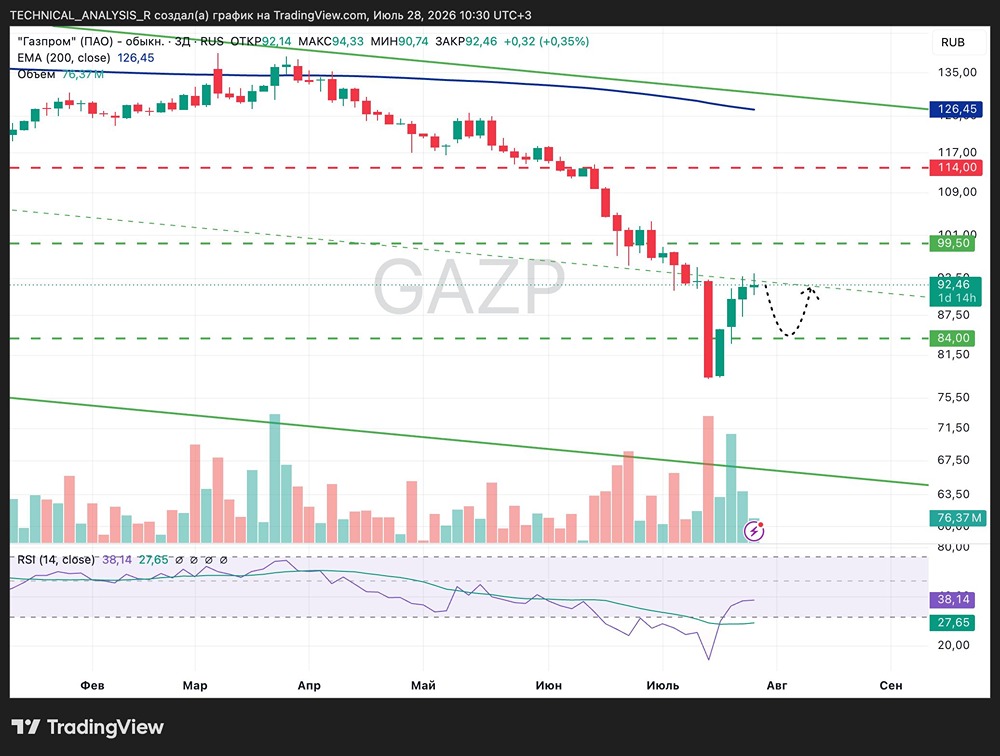

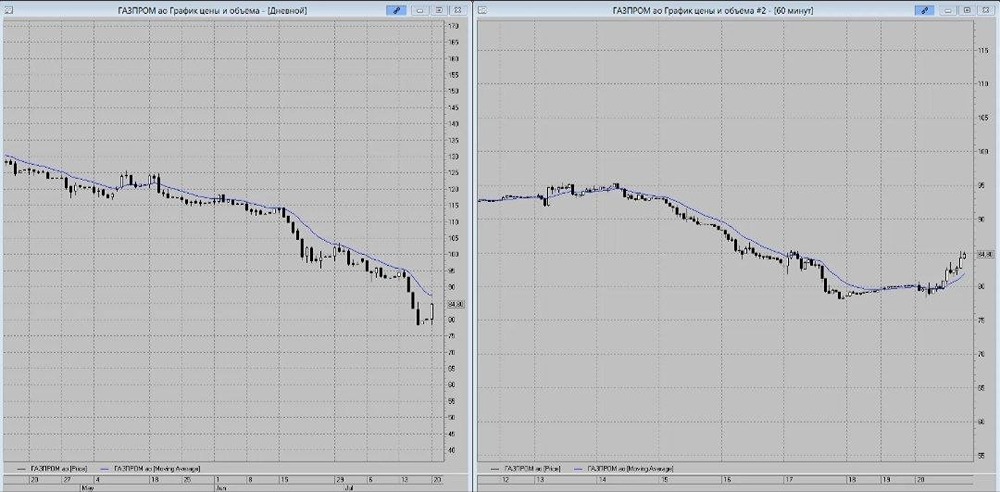

Корабль, застрявший между льдинами 🔹 Газпром представил финансовую отчётность по МСФО за первое полугодие 2025 года и подписал меморандум о сотрудничестве с CNPC, предполагающий строительство газопровода «Сила Сибири 2». Давайте разберём эти события и их последствия. 🔹 Выручка компании с января по июнь упала на 2% (г/г) до 5 трлн руб. из-за слабых результатов нефтяного бизнеса. Газпромнефть, которая в 2023–2024 годах была драйвером роста Группы, столкнулась с падением цен на нефть и санкциями. Это привело к снижению её выручки на 12,1% (г/г) до 1,8 трлн руб. 🔹 Газовый бизнес вырос на 8% (г/г), благодаря экспортным продажам и индексации тарифов. Энергетический и медиа-бизнес сохранили прошлогодние показатели. 🔹 EBITDA увеличилась на 6% (г/г) до 1,5 трлн руб. В последние годы Газпром критиковали за высокие операционные расходы, но в отчётном периоде компания удивила снижением затрат на 4,3% (г/г) до 4,2 трлн руб. 🔹 Чистая прибыль сократилась на 5,6% (г/г) до 1 трлн руб. из-за роста налога на прибыль. Укрепление рубля позволило снизить долговую нагрузку по NetDebt/EBITDA с 1,8 до 1,7х. При девальвации рубля ситуация изменится. 🔹 Инвесторов волнует вопрос о дивидендах. Финансовый директор Газпром Фамил Садыгов подчеркнул наличие базы для распределения прибыли, но в официальном заявлении о дивидендах ничего не было сказано. Вероятно, выплаты будут скромными. 🔹 Газпром и CNPC подписали меморандум о строительстве газопровода «Сила Сибири 2» мощностью 50 млрд м³ газа в год. Глава компании Алексей Миллер назвал проект «самым масштабным и капиталоёмким в мировой газовой индустрии». Проект рассчитан на 30 лет, но детали о ценах поставок остались неизвестными. Миллер уточнил, что для китайского рынка они будут ниже европейских. 🔹 Этот проект потребует значительных капитальных затрат, что окажет давление на FCF и ограничит возможности выплаты дивидендов. Даже сейчас, когда картина выглядит оптимистично, ситуация может измениться. 🔹 Когда строилась первая ветка «Сила Сибири», долговая нагрузка оставалась на комфортном уровне около 1х. Это позволяло компании привлекать заёмные средства и выплачивать дивиденды даже при ограниченном FCF. Сейчас ситуация иная, и предпосылок для снижения долговой нагрузки нет, особенно с учётом рисков девальвации рубля. 🔹 Акции Газпрома не имеют инвестиционной привлекательности. С начала года они почти не изменились, тогда как НОВАТЭК подорожал на 24%, регулярно выплачивая дивиденды. Газпром интересен только для спекуляций на новостях о геополитике или проекте «Сила Сибири 2», которые могут вызвать краткосрочный рост. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ