![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

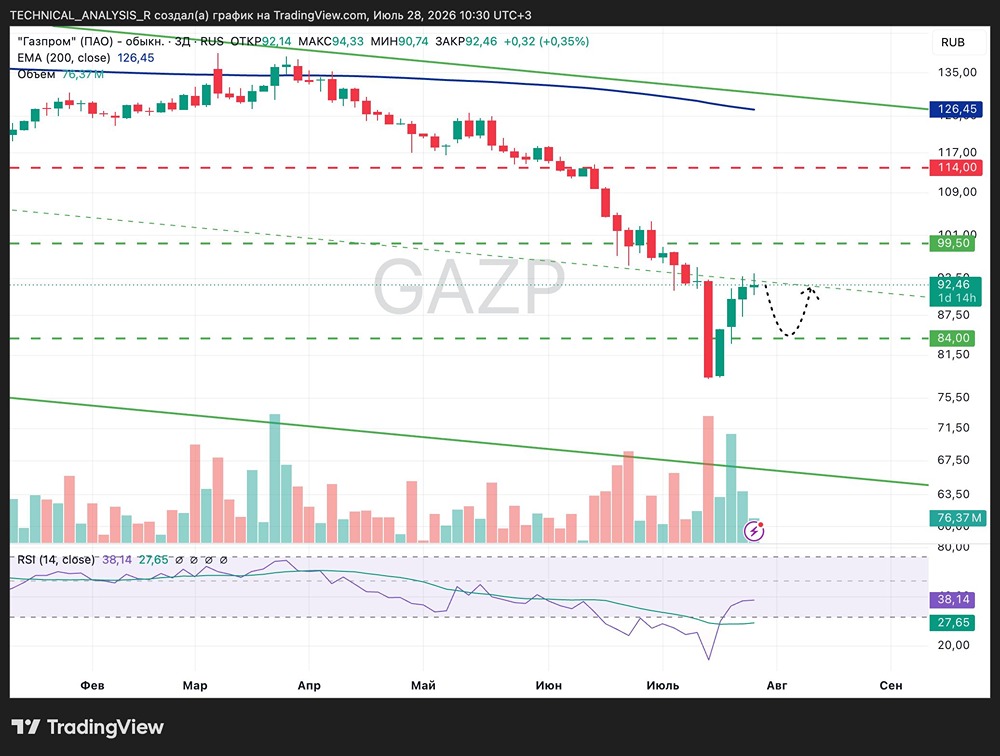

Ждать ли дивидендного сюрприза от Газпрома по итогам 2025 года?

Ждать ли дивидендного сюрприза по итогам года? Анализируя финансовые показатели компании, можно сделать вывод о её текущем состоянии и перспективах. ▫️ Капитализация компании: 3,2 трлн рублей ▫️ Выручка составила: 10 616 млрд рублей. ▫️ EBITDA за тот же период — 2 956 млрд рублей. ▫️ Чистая прибыль — 1 159 млрд рублей. ▫️ Скорр.чистая прибыль — 1 382 млрд рублей. ▫️ P/E TTM — 2,3. ▫️ P/B — 0,2. ▫️ P/S — 0,3. ▫️ Прогнозный дивиденд на 2025 год — 16,5%. 🔹 Несмотря на завершение повышенного НДПИ, скорректированная чистая прибыль снизилась на 40,1% по сравнению с прошлым годом и составила 540,4 млрд рублей. 🔹 Это связано с прекращением высокомаржинальных поставок газа через Украину и значительным падением чистой прибыли «Газпромнефти». Низкие цены на нефть и крепкий рубль оказали негативное влияние на финансовые результаты этой дочерней компании. 🔹 Вероятно, потери от газового бизнеса будут компенсированы за счёт потребителей внутри России. С 1 июля 2025 года оптовые тарифы на газ вырастут на 10,3%, а для электроэнергетических компаний и ЖКХ - на 21,3%. Это поможет компании сохранить финансовую стабильность. 🔹 Чистый финансовый долг компании за два года практически не изменился и составляет 5 460 млрд рублей. Соотношение ND/EBITDA находится на уровне 1,8, что является нормальным показателем. 🔹 Однако во втором квартале 2025 года свободный денежный поток с учётом капитализированных процентов оказался отрицательным — минус 245,8 млрд рублей. 🔹 Дивиденды за 2024 год решено не выплачивать, хотя для этого имелась достаточная дивидендная база и показатель ND/EBITDA был ниже 2,5. Формально, компания может платить дивиденды и сейчас. За первое полугодие 2025 года уже заработаны потенциальные 9,7 рубля дивидендов, что составляет 7,1% от текущей цены акции. 🔹 По итогам года ожидается, что дивидендная база превысит 1 трлн рублей, а потенциальные дивиденды составят более 22 рублей на акцию, что эквивалентно 16,5% от текущей цены. Ситуация стабилизировалась, и существенных потерь компания больше не понесёт, что повышает шансы на выплату дивидендов по итогам 2025 года. ❗️ Вывод: После фиксации прибыли более 40% в феврале я не покупал акции «Газпрома», но активно слежу за его деятельностью. Здесь реализовались практически все возможные негативные сценарии, однако компания продолжает генерировать прибыль и оценена с коэффициентом P/E в 2,3. В 2026 году ожидается рост прибыли от низкой базы и первые дивиденды за последние несколько лет. Целевая цена акции также составляет около 175 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ