![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Перспективы акций Газпрома: оптимизация программы, внутренний рынок и будущее экспорта газа после 2027 года

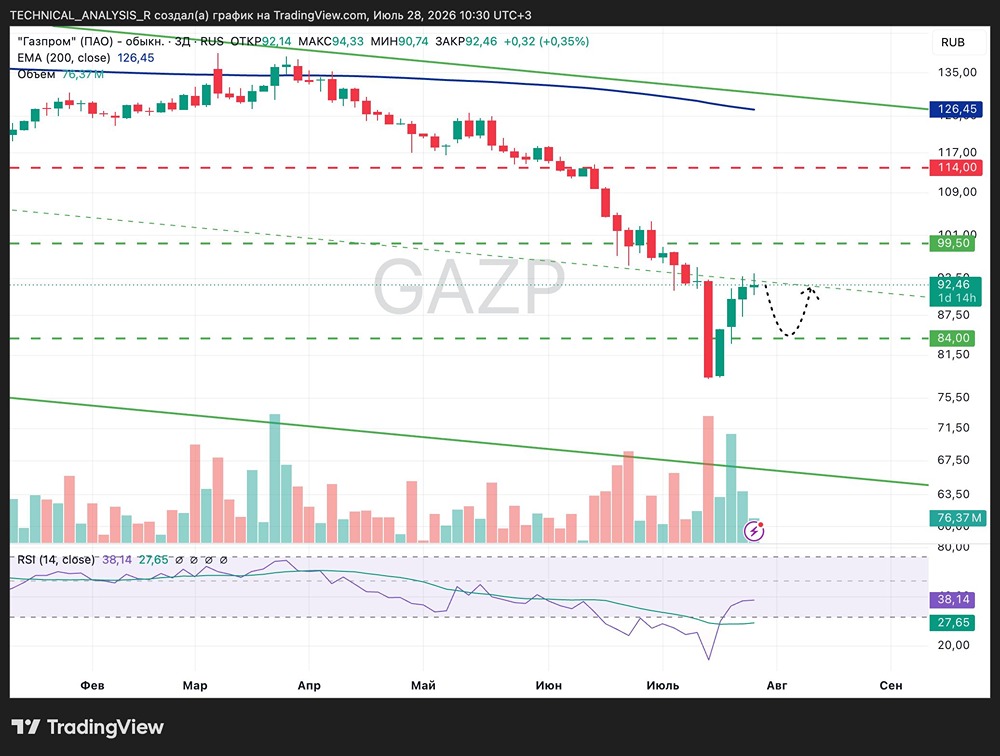

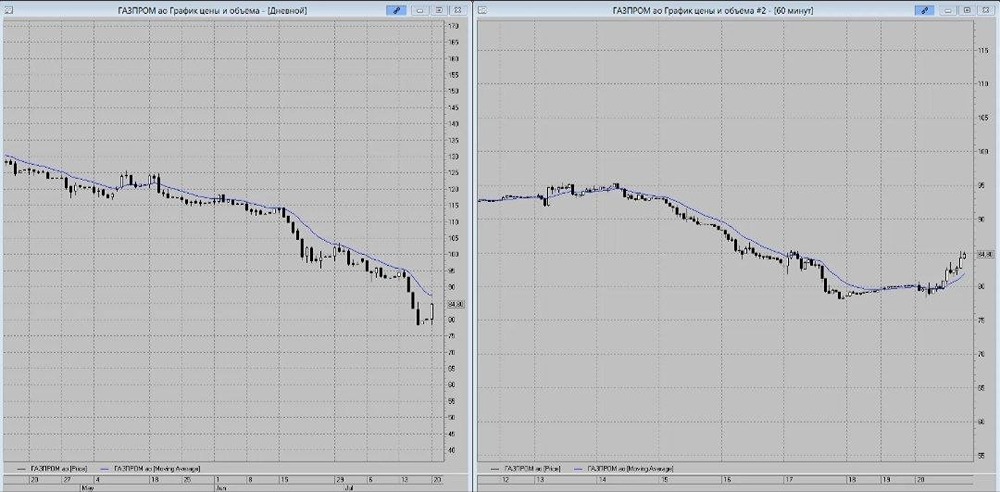

Ситуация в «Газпроме» улучшается? Десятилетнюю программу развития компании оптимизировали. Основные моменты: — Сокращение инвестиций и финансирования непроизводственной сферы (медиахолдинг, гостиницы, администрация). — Увеличение поставок на внутренний рынок, производства и переработки СПГ. Конкретные шаги: — Продажа непрофильных активов. В 2024 году продали недвижимости на 20 млрд рублей. В 2025-м выручка от этой деятельности превысит этот показатель, а расходы на обслуживание активов прекратятся. — Сокращение штата управленцев на 40% — это прямое снижение административных расходов. — Уменьшение капитальных вложений на 7% по сравнению с предыдущим годом до 1,52 трлн рублей. Не путайте с общим капитальным вложением группы — оно снизится на 1% до 2,8 трлн рублей. В сложной экономической ситуации снижение затрат — это нормальное явление, а для «Газпрома» — долгожданное. С учетом высвобождающихся в 2025 году 550 млрд рублей от отмены надбавки НДПИ (а в 2026 году — 50 млрд рублей) компания сможет компенсировать процентные расходы и курсовые убытки в случае ослабления рубля. Однако есть и другая проблема — невозможность компенсировать выпавший европейский экспорт. Единственный строящийся маршрут на Дальнем Востоке откроется в 2027 году с мощностью 10 млрд кубометров газа в год. Вся Восточная газосистема (этот маршрут и его соединения с Единой системой газоснабжения РФ) в отдаленном будущем сможет давать 28 млрд кубометров в год. Действующая «Сила Сибири» уже сейчас поставляет 38 млрд кубометров в год, «Турецкий поток» — 31,5 млрд, «Голубой поток» — 16 млрд (фактически может быть меньше). Поставки в Среднюю Азию составляют около 15 млрд кубометров в год. К 2027 году можно ожидать 110 млрд кубометров экспорта. В 2021 году этот показатель был 182 млрд кубометров. Обсуждаются контракты с Ираном и «Сила Сибири-2», но до их начала пройдут годы. Ситуация с СПГ тоже не безоблачная. Работает только «Сахалин-2». Переработка в Калининградской области из-за санкций минимальна, а строительство будущего комплекса в Усть-Луге уже идет под санкциями США, что осложнит его работу. Получается, что «Газпром» наполовину ориентирован на внутренний рынок. Экспорт в ближайшие годы не достигнет объемов последних 15 лет. На этом фоне повышение рентабельности выглядит слабым утешением, но это лучше, чем ничего. Компания работает настолько неэффективно, что теоретически у нее есть огромное пространство для повышения рентабельности. В долгосрочной перспективе «Газпром» не привлекателен. Единственный драйвер — окончание СВО, что может привести к снятию части санкций и возобновлению хотя бы небольших поставок в ЕС. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ