![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Газпром 2025: анализ отчетности, снижение долга и возможные дивиденды в 2026 году

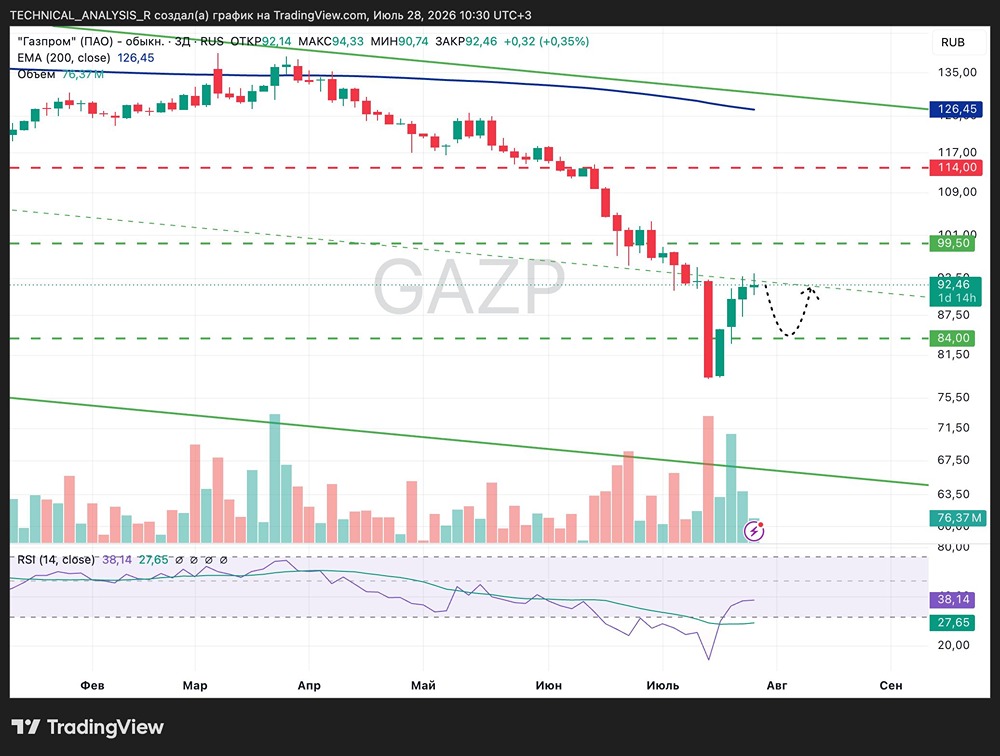

Газпром вновь «восстановился», но без дивидендов. Зачем держать акции, если даже государство не ждёт от них ничего? Разберём отчёт. Пока инвесторы с нетерпением ждут заседания ЦБ, я возвращаюсь к повседневной работе и анализу. Сегодня обсудим отчет Газпрома за первый квартал 2025 года. Компания традиционно демонстрирует рост выручки, стабильный свободный денежный поток (FCF), сокращение долга. Однако возникает вопрос: когда же дивиденды? Ответ узнаем в конце месяца. Финансовые результаты: - Выручка: выросла на 1%, до 2,809 трлн руб. Экспортные цены на газ растут, Китай платит, "Сила Сибири" работает. Газовый сегмент принес 60% дохода (+5 п.п.), но нефтяные доходы упали на 6%. - Скорр. EBITDA: снизилась на 7%, до 844 млрд руб. Издержки растут быстрее выручки. - Скорр. Чистая прибыль: 230 млрд руб., что на 58,1% меньше, чем годом ранее. - Свободный денежный поток: вышел в плюс — 195 млрд руб. против убытка в 333 млрд руб. в прошлом году. Операционный денежный поток (с учетом корректировок) достиг 963 млрд руб. Факторы, влияющие на Газпром: - Отмена повышенного НДПИ: налоги (кроме налога на прибыль) заплачены на 19,4% меньше, чем в прошлом году. Долгосрочный эффект неясен. - Снижение долговой нагрузки: чистый долг уменьшился на 10%, до 5,1 трлн руб. Соотношение долг/EBITDA улучшилось до 1,68x. - Операционные расходы: выросли на 9,7%, до 2,312 трлн руб. Рост произошел за счет категории "прочие расходы". - Дивиденды: за 2024 год их нет в бюджете РФ. Государство не рассчитывает на выплату. - Индексация тарифов: внутренние тарифы на газ для промышленных потребителей могут вырасти на 8–10% в 2025 году. Это увеличит выручку компании, но нагрузка на промышленность и простых людей возрастет. Перспективы и дивиденды: 26 июня состоится собрание акционеров, где будет озвучено решение о дивидендах. Я считаю, что дивидендов не будет, учитывая множество проблем компании. Сейчас кэш накапливается через структуры вроде "Газпром энергохолдинга" (ГЭХ). Это "консолидация" денег в закрытом контуре. Возможно, дивиденды будут выплачены в 2026 или 2027 году. Но зачем? Я снизил долю в долгосрочном портфеле в конце 2024 года. Газпром остается политизированной и волатильной инвестицией. У компании есть потенциал для роста, но без экспорта в Европу или его замены в Азии, новых проектов и смены подхода к акционерам, дивиденды остаются под вопросом. Рынок это не любит. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/fondflow

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ