![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Обзор финансовых результатов «Газпрома» за первый квартал 2025: ключевые показатели и прогнозы на будущее

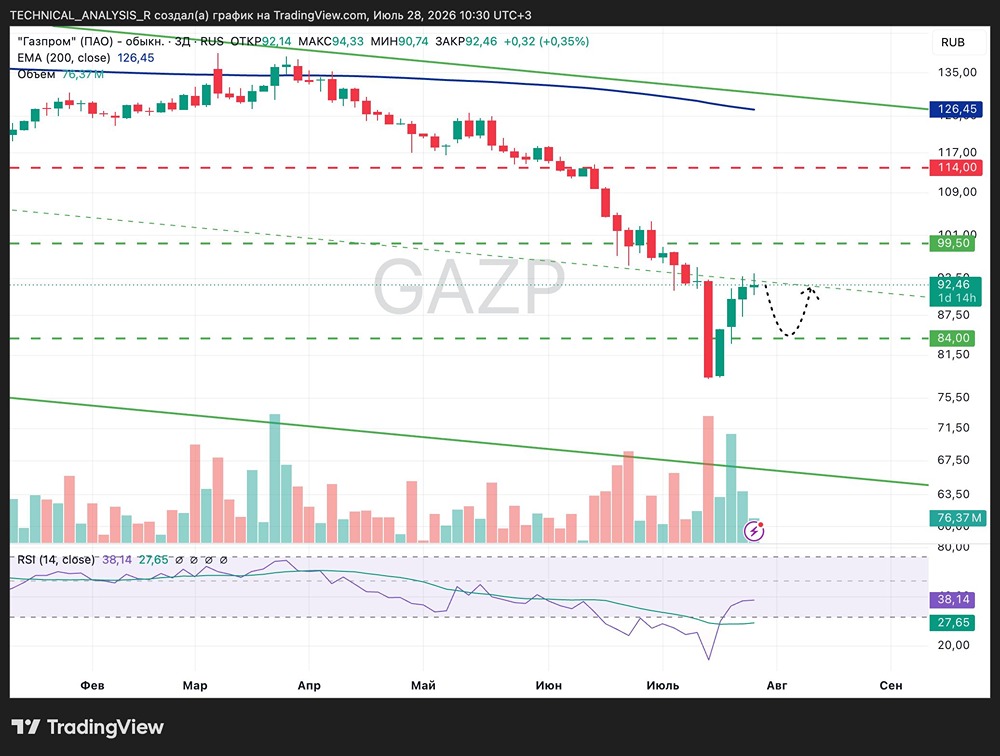

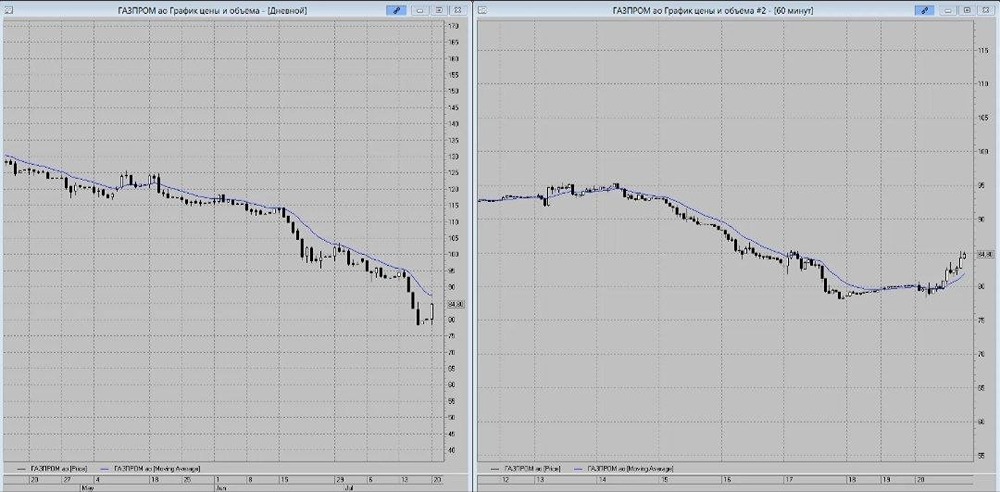

Мнение: АКБФ Пересмотр справедливой стоимости «Газпрома»: рост до 240 рублей на акцию и рекомендации «покупать» Текущая цена: 129,83 руб. Целевая цена: 240,01 руб. Горизонт: 1 год Чистая прибыль «Газпрома» по итогам первого квартала 2025 года, рассчитанная по международным стандартам финансовой отчётности (МСФО), составила 660 миллиардов рублей, что на 1% больше, чем в предыдущем квартале. Скорректированный показатель EBITDA снизился на 7% и составил 844 миллиарда рублей. Отношение чистого долга к скорректированной EBITDA улучшилось с 1,8 до 1,68. Выручка компании за тот же период выросла на 1% и составила 2,81 триллиона рублей. Несмотря на рост операционных показателей и стабильность рыночной конъюнктуры, опасения по поводу возможного увеличения расходов по отложенному налогу на прибыль не оправдались. Скорректированная чистая прибыль, которая является основой для расчёта дивидендов, по итогам 2024 года составила 1,433 триллиона рублей. Эти данные подтверждают, что даже при умеренном улучшении рыночной ситуации и снижении инвестиционной активности, а также продолжающейся оптимизации затрат, крупнейшие российские экспортёры могут демонстрировать улучшение финансовых результатов. В связи с этим мы пересмотрели прогноз EBITDA «Газпрома» на 2025 год в сторону увеличения: теперь он составляет 3 207,4 миллиарда рублей. Прогноз на 2026 год также был уточнён — 4 157,1 миллиарда рублей. Ожидаемый уровень дивидендных выплат по итогам 2025 года составляет 33,5 рубля на акцию, что выше предыдущей оценки (31,8 рубля на акцию). Однако рыночный консенсус по-прежнему не предполагает дивидендов от «Газпрома» ни за 2024, ни за 2025 год. Тем не менее, учитывая сильные финансовые результаты за первый квартал, мы считаем, что вероятность того, что государство, как основной акционер, пересмотрит свою позицию по дивидендной политике компании, увеличивается. Это может произойти вопреки уже принятому решению Совета директоров. В отсутствие официальных комментариев от руководства «Газпрома» о причинах отказа от дивидендов, что противоречит Распоряжению Правительства РФ от 11 июня 2021 года №1589-р, мы ожидаем разъяснений от представителей власти на предстоящем годовом общем собрании акционеров 26 июня 2025 года. До тех пор мы сохраняем в модели предположение о выплате дивидендов по итогам 2024 года в размере 30,3 рубля на акцию, несмотря на высокий уровень неопределённости. Одновременно мы увеличили применяемый дисконт в расчётах справедливой капитализации компании с 30% до 35%, что отражает рост регуляторных и корпоративных рисков. Краткосрочное расчётное значение справедливой стоимости «Газпрома» было пересмотрено в сторону повышения: оно составляет 240,01 рубля на акцию, что на 85% выше предыдущего значения и подтверждает нашу рекомендацию — «покупать». Источник: t.me/akbf_invest В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ