![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

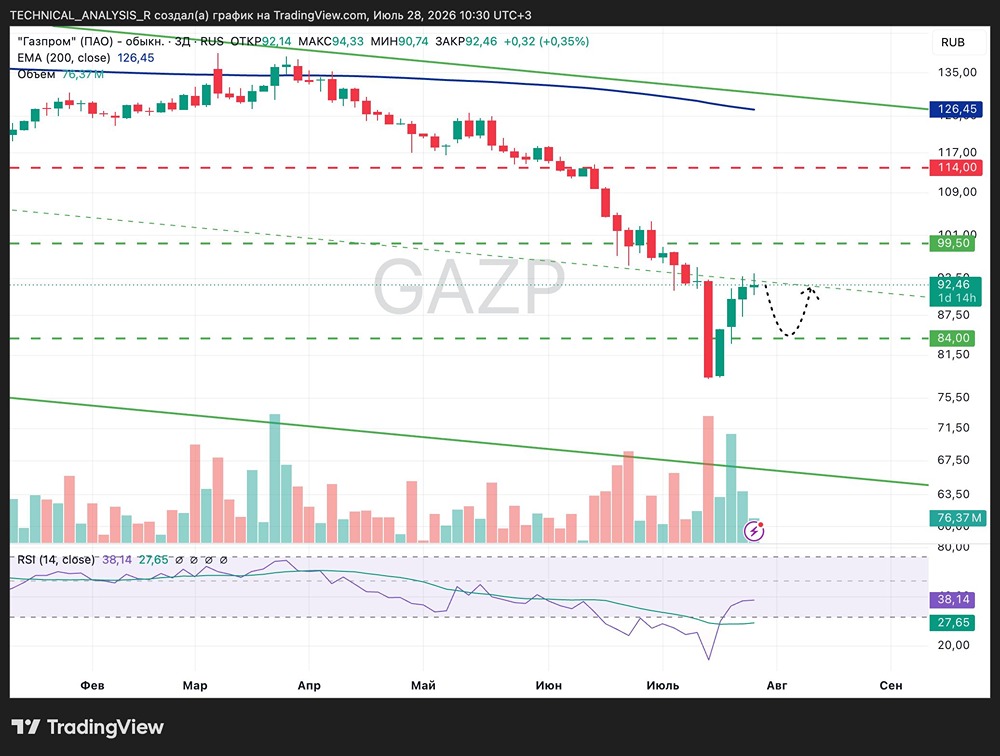

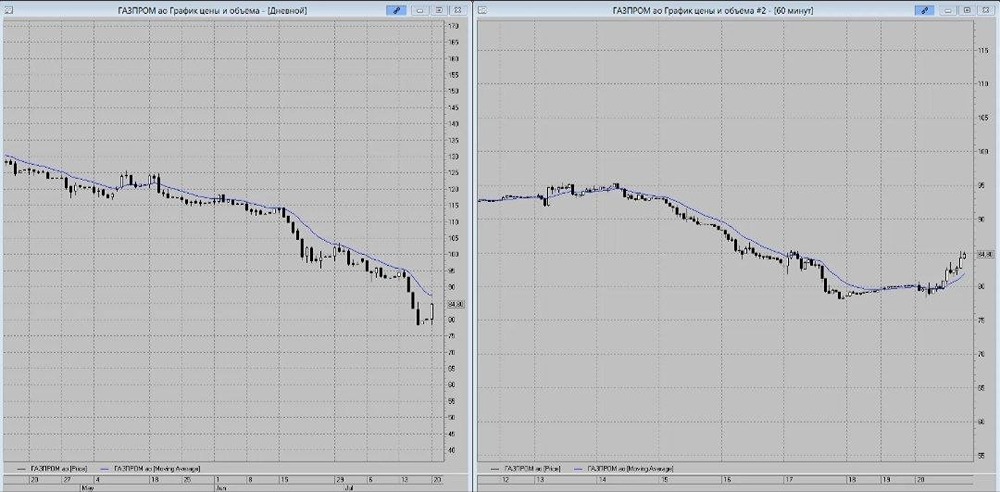

Хорошая ли идея купить акции Газпрома в ожидании дивидендов за 2024 год?

Газпром: все хорошо, но дивиденды под вопросом Газовый монополист представил отчет по МСФО за прошлый год Результаты: - выручка: ₽10,7 трлн (+25%); - EBITDA: ₽3,1 трлн (+76%); - чистая прибыль: ₽1,2 трлн (против убытка в ₽629 млрд за 2023 г.); - САРЕХ: ₽2,35 трлн (-3%); - общий долг: ₽6,7 трлн (+1%); - скорр чистый долг/EBITDA: 1,8х (против 2,8х за 2023 г.). По словам зампредседателя правления компании Фамила Садыгова, у Газпрома есть "значительная подушка ликвидности" на балансе в размере ₽1 трлн. Бумаги Газпрома (GAZP) растут на 1%. 🚀Мнение аналитиков МР Мы ожидали, что прибыль окажется несколько выше, однако по EBITDA результат превзошел ожидания. В целом компания показала отличный результат, учитывая снижение объемов поставок на рынки ЕС. Все благодаря плановым поставкам газа в Китай (не зря Газпром постоянно отчитывался о новых рекордных поставках — в декабре вышли на проектный максимум) и высоким ценам на газ в Европе в 4 квартале. При этом, несмотря на прибыль и отличный результат, из-за низкого уровня FCF (по нашим подсчетам он составил ₽0,1 трлн) и ранее озвученных заявлений Минфина, мы считаем выплату дивидендов крайне маловероятной. Компания смогла адаптироваться к новым реалиям, что и обеспечило позитивные результаты как за счет хороших результатов газового сегмента, так и за счет результатов Газпром нефти (SIBN). Однако мы с осторожностью смотрим на перспективу инвестирования в акции Газпрома. Гигант чувствителен к геополитике, а текущий и прогнозный показатели FCF относительно невысокие. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/marketpowercomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ