![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Обзор по компании Газпром #GAZP

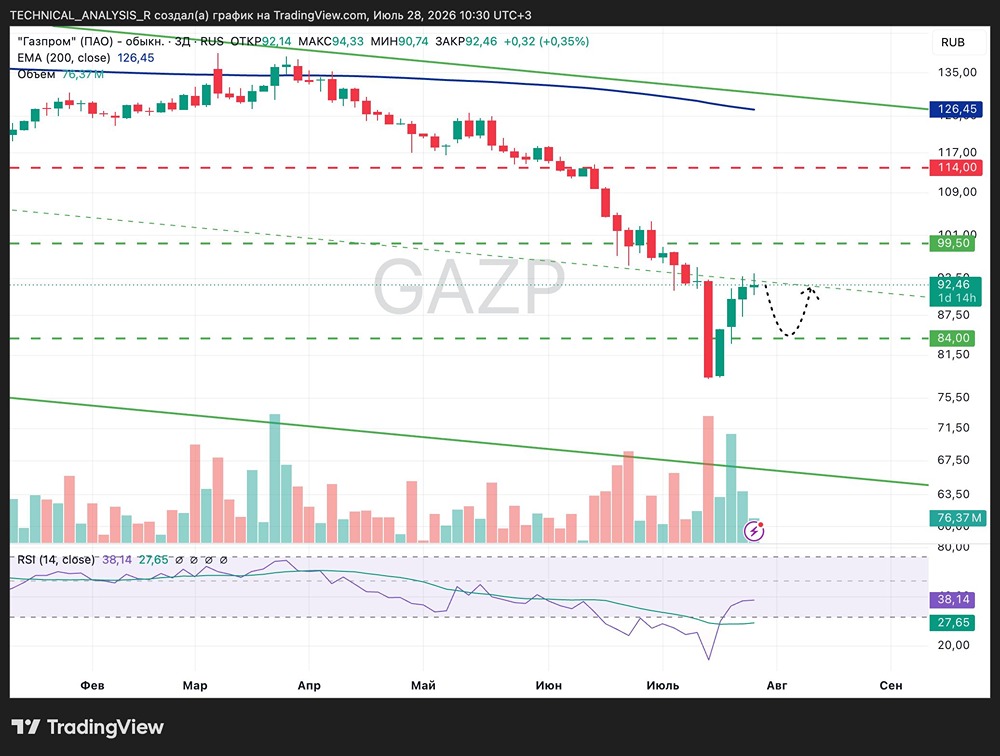

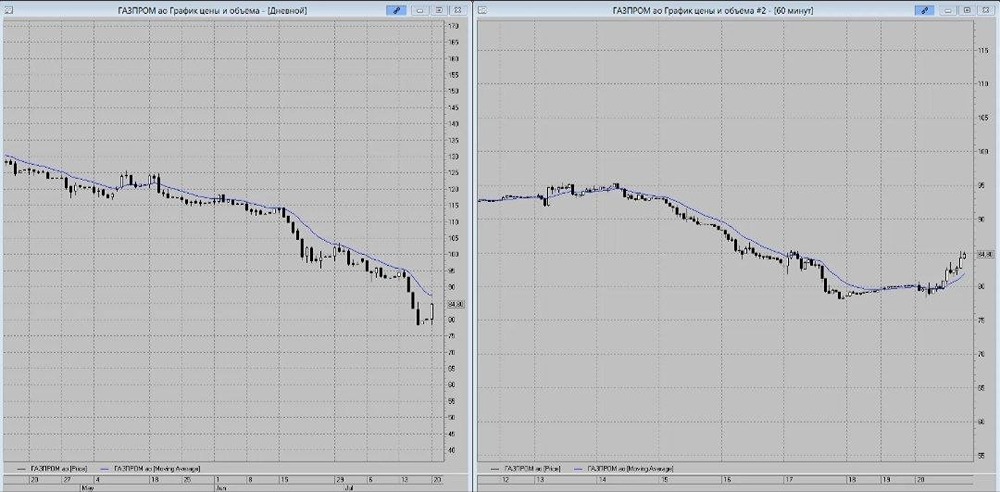

Последний обзор по Газпрому делал 12 марта, тогда акции стоили 168 р. и я ожидал, что будет коррекция к 154, а от туда пойдем выше. Коррекция оказалась сильно глубже, падали до 116 р. в моменте, но сейчас также сильно восстанавливаемся и торгуемся по 145.5 р. в момент написания этого обзора. Я, конечно, ждал коррекции, но такой глубокой не ожидал, Трамп Дональдович, как обычно, выдает вип-сигналы и забыл поделиться со мной 🤣. Давайте посмотрим, чего стоит ждать дальше. Компания еще не опубликовала отчет за 2024 год по МСФО. По метрикам оценивается чуть дешевле, чем в прошлом обзоре. 🗞 Новостной фон ▪️Дочка Газпрома — «Газпром бытовые системы» планирует в 2025 г запустить производство стиральных машин и холодильников ▪️ГАЗПРОМ ВПЕРВЫЕ ПРОВЕЛ ПРОФИЛАКТИКУ НА «СИЛЕ СИБИРИ» БЕЗ ОСТАНОВКИ ПОСТАВОК ГАЗА — КОМПАНИЯ ▪️Газпром считает, что Европе сложно будет заполнить подземные газохранилища в рамках подготовки к зимнему отопительному периоду ▪️ЧИСТЫЙ УБЫТОК ГОЛОВНОЙ КОМПАНИИ ПАО «ГАЗПРОМ» ПО РСБУ В 2024Г СОСТАВИЛ 1,076 ТРЛН РУБЛЕЙ ПОСЛЕ ПРИБЫЛИ 696 МЛРД РУБЛЕЙ ЗА 2023Г. 💰 Финансовое здоровье ▪️Собственный капитал +6% за 9М2024ТТМ ▪️Чистый долг +8% за 9М2024ТТМ ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 4,61 — это высокий уровень долговой нагрузки, но в 2023 году был еще выше ℹ️ Несмотря на огромные проблемы, когда компанию многие уже хоронят, Газпром показывает рост СК. Долги высокие, но не критически. 💰 Выручка, прибыль ▪️Выручка +15% за 9М2024ТТМ. ▪️Прибыль + 111% за 9М2024ТТМ. По факту прибыль минимальная для компании такого размера — 64B р. Но это прибыль, а не убыток, как было в 2023 году. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) за 9М2024ТТМ отрицательный, -75,5B р., но он лучше, чем за 2023 год, когда было -125,7B р. 🔮 Будущее, оценки ▪️ Есть два свежих прогноза. Первый от Альфа-Инвестиций за 28 марта — 205 р. Второй от Финам за 7 апреля — 179,4 р. 🤵♂️ Основные акционеры 38,4% — РФ 11% — Роснефтегаз 0,9% — Росгазификация 🆚 Сравнение с конкурентами Крупнейшая по капитализация компания в России, входит в 5-ку крупнейших в секторе. По метрикам кроме P/E выглядит значительно дешевле рынка. По долговой нагрузке — хуже рынка. По метрикам рентабельности — хуже рынка. По росту выручки — хуже рынка. 🤑 Дивиденды С 2022 не выплачивает. С 2008 года по 2021 дивиденды были небольшими, в районе 4-7% годовых. 📈 Технический анализ Растут объемы торгов, каждый раз увеличиваются, когда акции приходят в район 120 р. Там явно есть покупатель. Вышли выше 200-дневной скользящей — бычий сигнал. Индикаторы на дневном ТФ за продолжение роста. Ожидаю, что мы снова пойдем в район 160-180 р. Там потопчемся и в зависимости от новостного фона. Перемирие и иже с ним — рост выше 180, уход в район 250 р. Продолжение СВО, отмена перемирия — снова топчемся в широком боковике 120-160 р. Я ожидаю больше позитивного расклада, что Зеленского дожмут, в том числе поэтому я жду роста. Все мысли по движению цены отобразил на графике. 🧠 Выводы У компании проблемы с прибылью, они связаны с геополитикой. Сама компания не кажется очень эффективной, если смотреть по истории отчетов. Однако тут присутствует потенциал для роста и это одна из тех компаний, которая может вырасти сильнее остальных в случае позитива по перемирию. В случае отсутствия позитива какого-то сильного падения по Газпрому я не ожидаю. Поэтому можно сказать относительно безопасная сделка по компании, которая может стоить существенно дороже текущих цен. Газпром может быть самой дорогой компанией России по капитализации, зависит от геополитики. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ