![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Сбербанк показывает рекордный рост: ждать ли дивидендов 45 рублей?

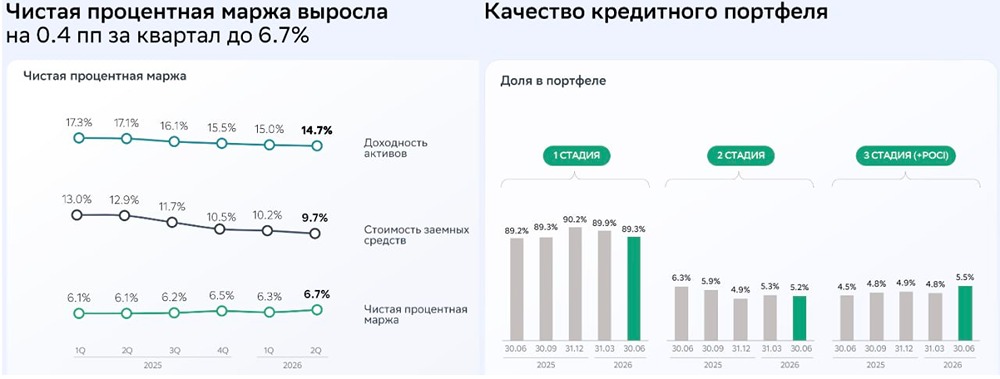

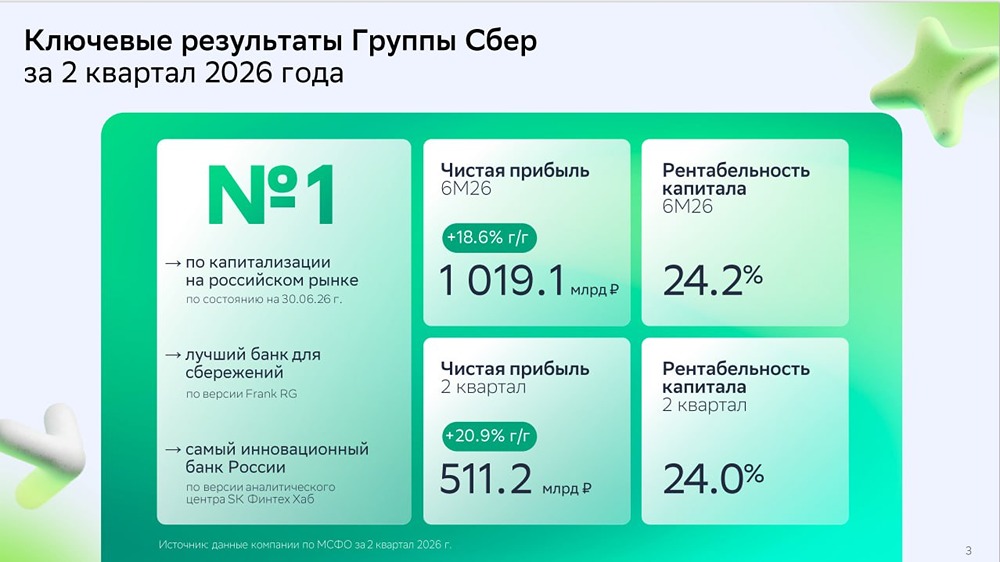

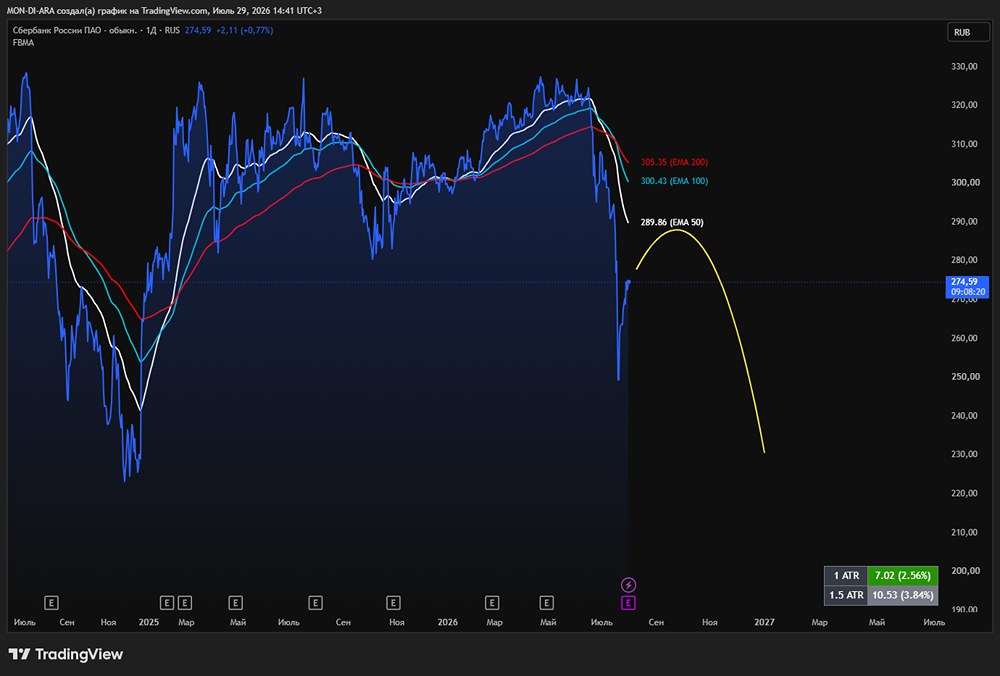

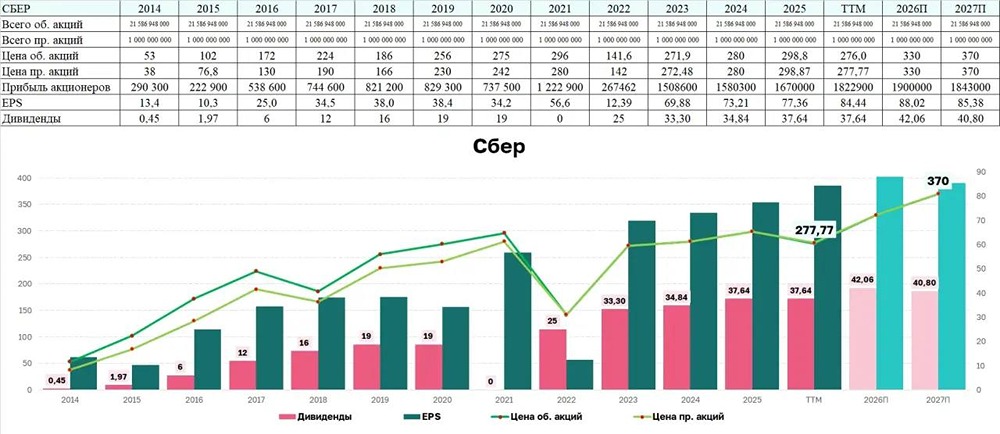

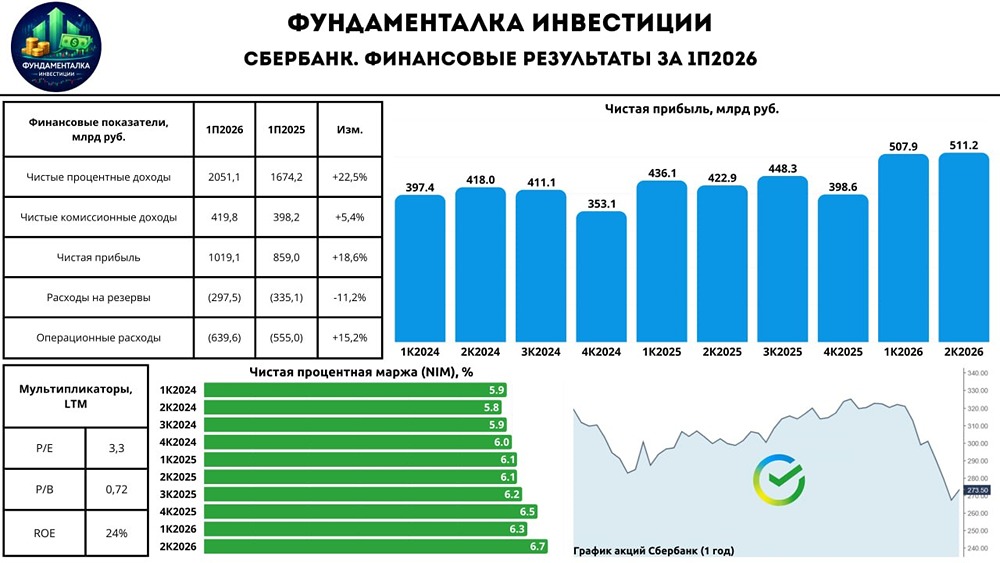

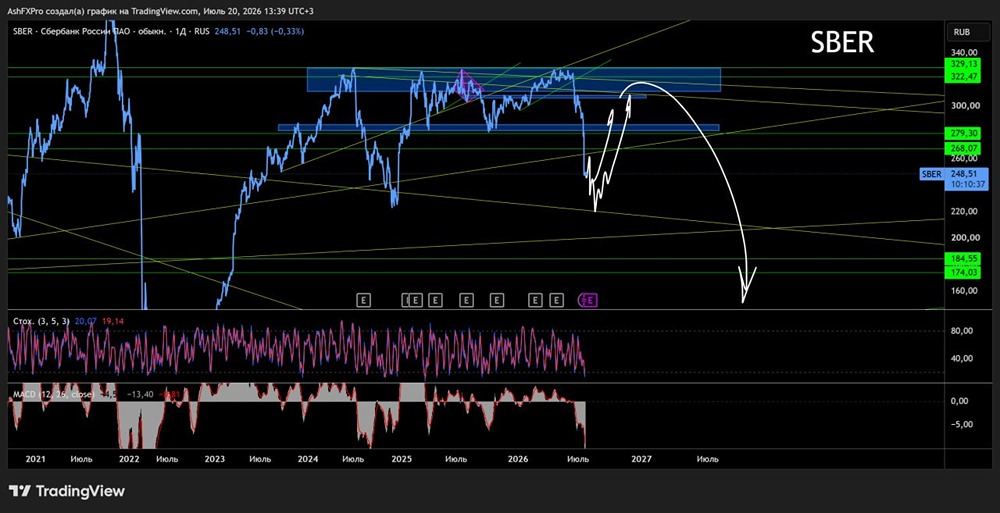

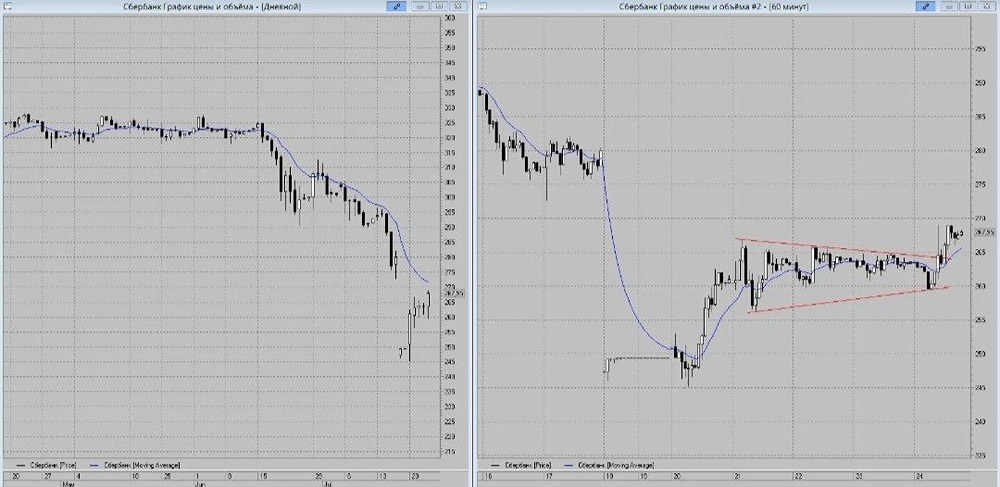

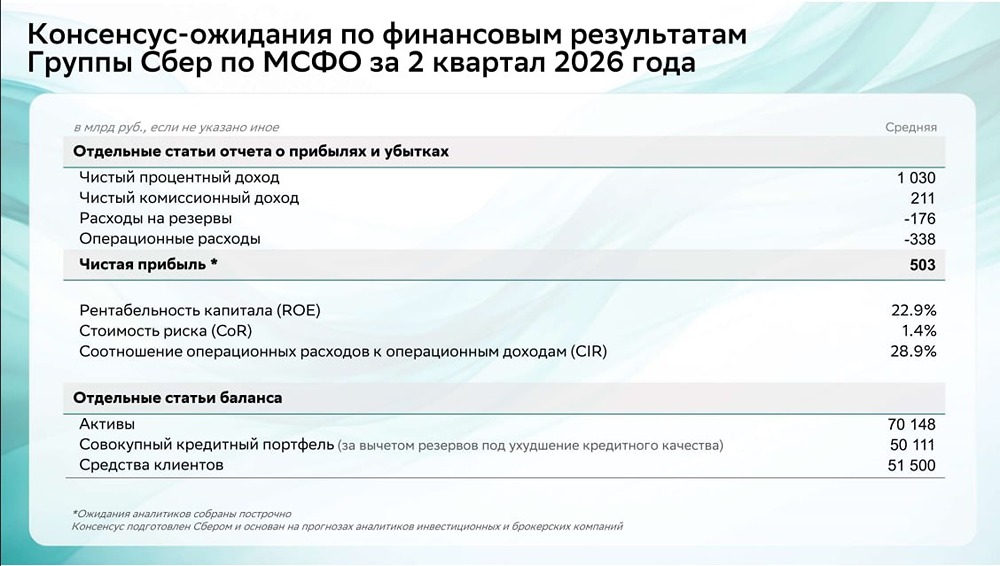

Пока ожидаем отчет Сбербанка за 2025 год по МСФО, рассмотрим финансовые результаты по РСБУ за январь 2026 года. Основные моменты: - Чистые процентные доходы: 291,5 млрд руб. (+25,9% г/г) - Чистые комиссионные доходы: 51,8 млрд руб. (+3,6% г/г) - Чистая прибыль: 161,7 млрд руб. (+21,7% г/г) Чистые процентные доходы выросли на 25,9% до 291,5 млрд руб. благодаря увеличению активов во второй половине 2025 года. Чистые комиссионные доходы также показали положительную динамику — рост на 3,6% до 51,8 млрд руб., несмотря на высокую базу 2024 года. В итоге чистая прибыль достигла рекордных 161,7 млрд руб., увеличившись на 21,7%. Интересно, что чистая прибыль Сбера в январе превзошла ожидания, несмотря на сезонность. Для сравнения: - январь 2023: 110,1 млрд руб. - январь 2024: 115,1 млрд руб. - январь 2025: 132,9 млрд руб. За последние пять лет январская чистая прибыль была одной из самых низких. Однако есть основания полагать, что в будущем результаты будут еще лучше, что положительно скажется на дивидендах за 2026 год. Дополнительные показатели за январь 2026: - Рентабельность капитала (ROE): 23,2%. - Операционные расходы: выросли на 15,3% г/г. - Достаточность капитала H1.0: 13,8%. - Отчисления на резервы: 53,2 млрд руб. (+22,4% г/г). В январе розничный кредитный портфель вырос на 1,3% до 19,1 трлн руб., а корпоративный снизился на 1,1% до 30,1 трлн руб. - Выдано 532 млрд руб. розничным клиентам. - 1,2 трлн руб. — корпоративным клиентам. - 314 млрд руб. — ипотечных кредитов. Дивиденды за 2026 год При оптимистичном сценарии, с дальнейшим смягчением денежно-кредитной политики (ДКП), чистая прибыль Сбербанка может достичь 2 трлн руб. Это предполагает дивиденд около 45 руб. на акцию (14,7% дивидендной доходности к текущей цене). Без негативных факторов дивиденд может составить не менее 40 руб. на акцию. Что даст смягчение ДКП: — Сокращение расходов на резервы. — Стабильный спрос на кредиты. — Сохранение высокой рентабельности капитала. Итог Несмотря на кризисные тенденции в экономике, Сбербанк демонстрирует рекордный рост чистой прибыли в январе. Котировки реагируют сдержанно, что может быть связано с прогнозами о возможной рецессии и рисками введения налога на сверхприбыль. Однако Сбербанк остается недооцененным (P/B = 0,88x), что делает его привлекательным для покупки. Целевая цена 350 руб. не дает значительного роста, но акции обладают стабильным ростом и ежегодно растущими дивидендами. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ