![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Дивиденды Сбербанка 2026: прогнозы экспертов

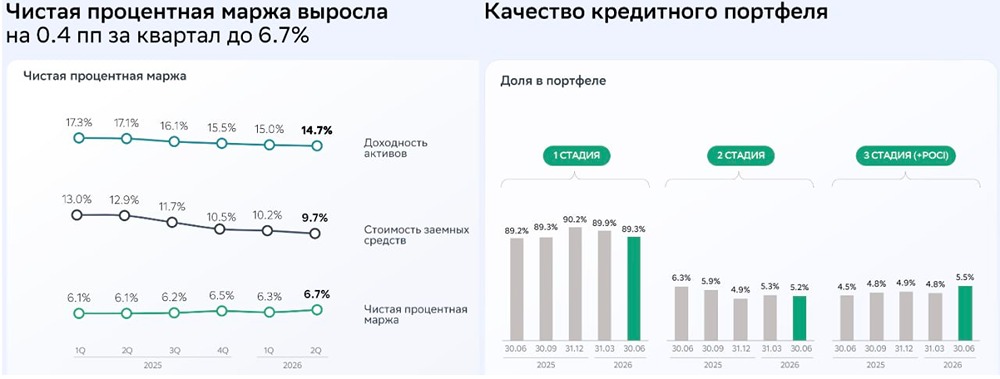

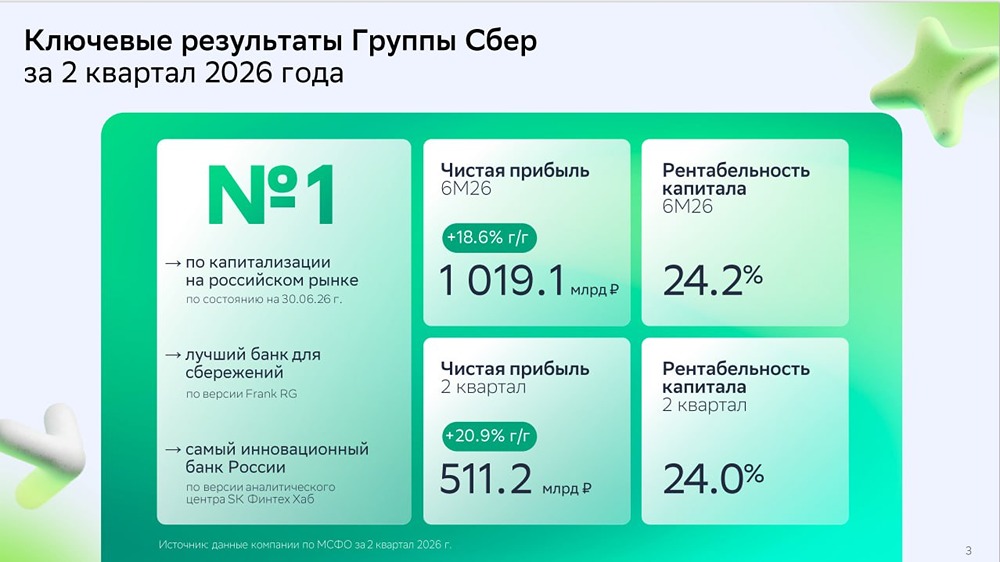

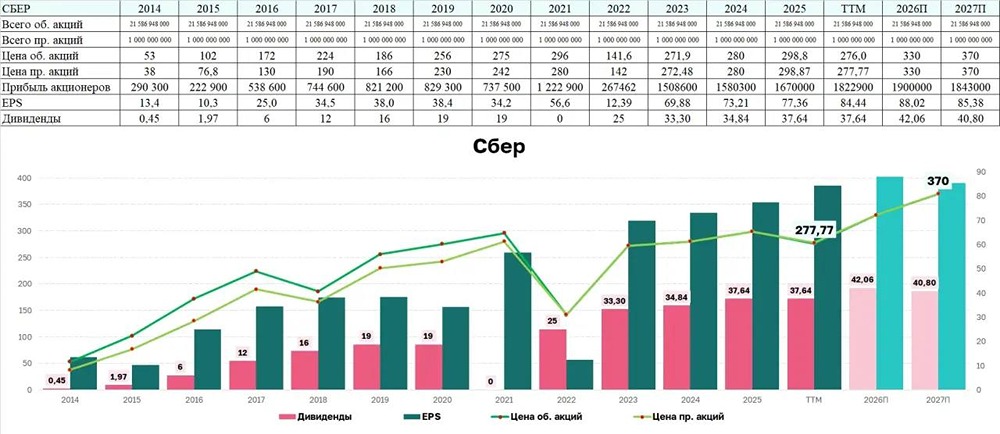

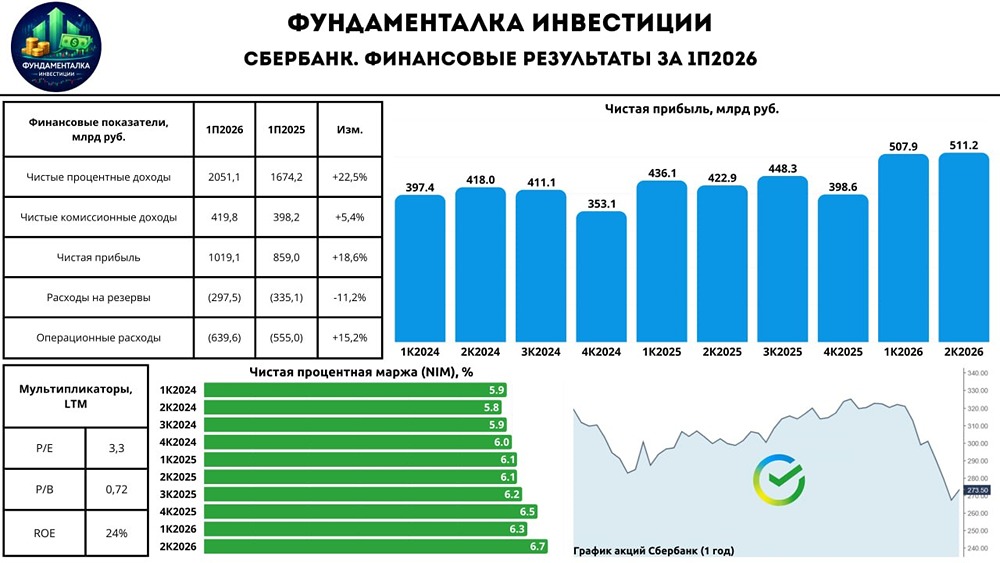

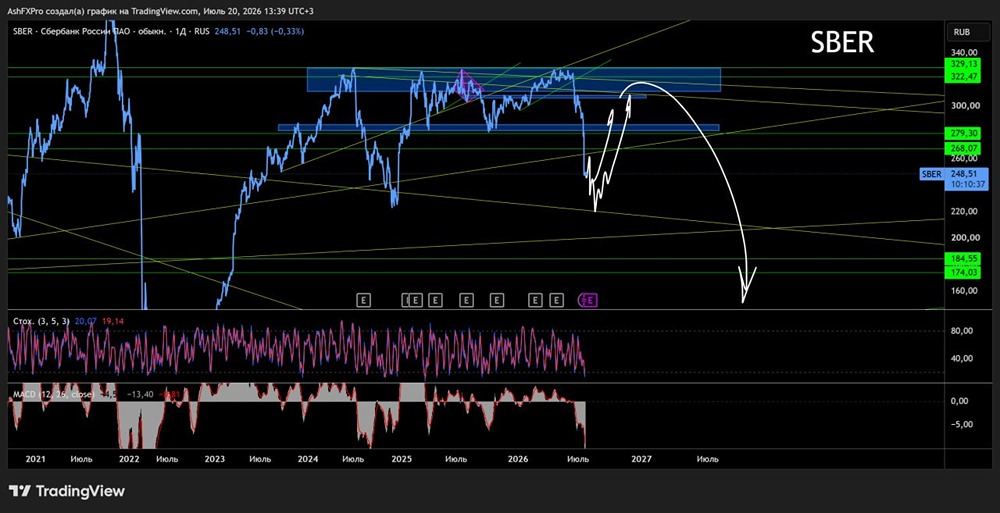

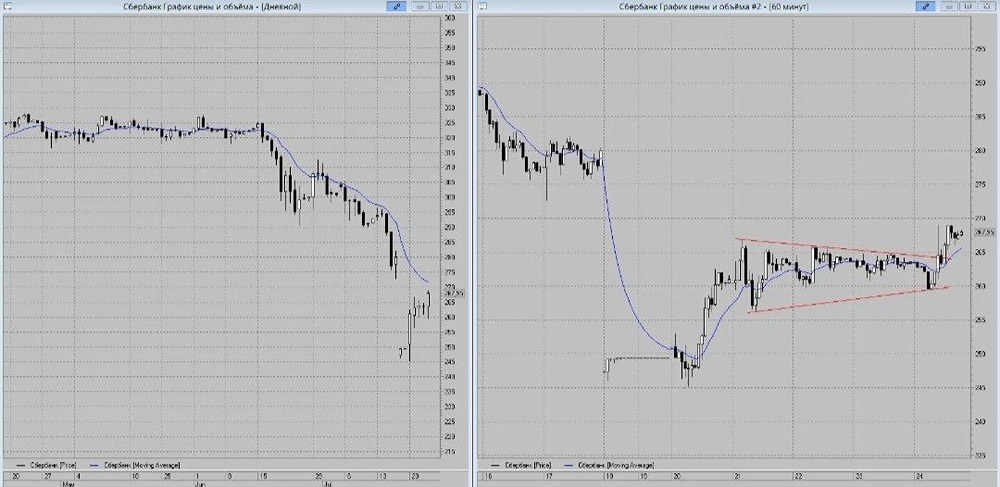

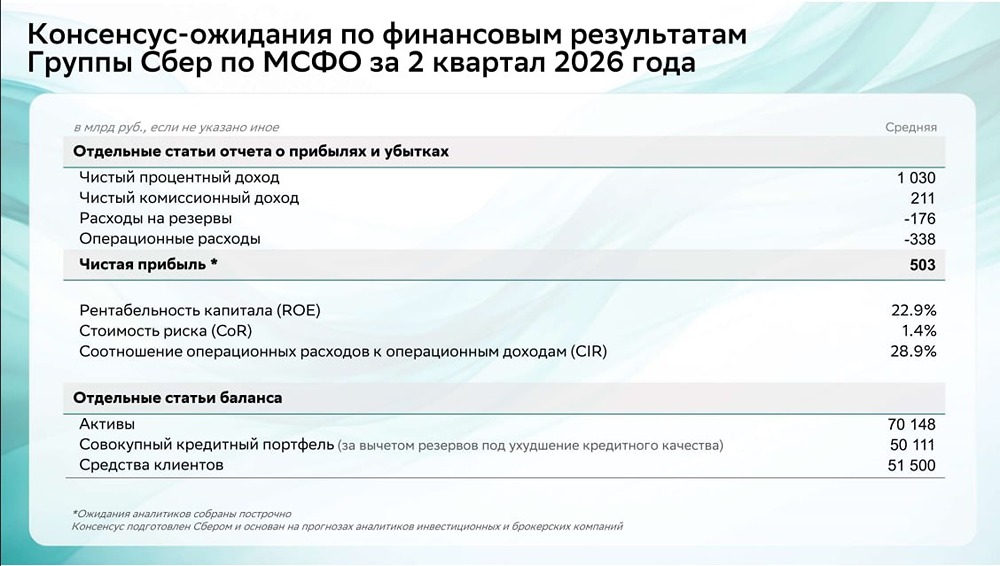

Прогнозы аналитиков по акциям Сбербанка на 2026 год Анализ портфелей частных инвесторов на Московской бирже показывает, что бумаги Сбербанка занимают доминирующее положение. В ноябре их доля составила 35,5%, из которых 28,6% — обыкновенные акции, а 6,9% — привилегированные. Это значительно больше, чем у других крупных эмитентов, таких как «Газпром», который занимает второе место с долей 13,8%. Однако в последние недели акции Сбербанка демонстрируют негативную динамику: в декабре их цена упала на 1,75%, тогда как индекс Мосбиржи вырос на 3,37%. Причины падения: • Новости о разморозке замороженных активов. Ожидается, что часть акций Сбербанка будет освобождена, что может увеличить предложение на рынке. Однако точный объем и влияние на цену пока неясны. • Рост опасений по поводу макроэкономики и результатов банков. Банк России медленно снижает ключевую ставку, а экономика, вероятно, будет расти медленнее. Это вызывает опасения у банков относительно надежности их кредитов и доходов. Жесткая денежно-кредитная политика и замедление кредитования сильнее влияют на банки, чем на экспортеров. • Продажа акций Сбербанка для покупки бумаг других компаний в ожидании снижения ставки. • Опережающий рост акций в 2025 году. За этот год акции Сбербанка подорожали на 7,33%, тогда как индекс Мосбиржи упал на 4,04%. Некоторые аналитики считают, что в декабре акции Сбербанка были переоценены. Что будет с акциями Сбербанка в 2026 году? Эксперты полагают, что в начале 2026 года инвесторы будут сомневаться в скорости снижения ключевой ставки до 12% и ниже, а также в темпах роста экономики. Из-за этого спрос на акции банков, включая Сбербанк, будет невысоким. Хотя акции Сбербанка не вырастут значительно быстрее рынка, аналитики считают, что банк покажет лучшие результаты, чем рынок в целом. Драйверы роста: • Дальнейшее смягчение денежно-кредитной политики. • Сохранение рентабельности капитала на уровне 22%. • Удержание дивидендных выплат на уровне 50% от чистой прибыли. • Рост процентной маржи и восстановление спроса на кредиты. • Увеличение объемов кредитования, что приведет к росту чистого процентного дохода. Риски: • Геополитическая ситуация. • Внезапное снижение дивидендов. • Возможное введение НДС на операции с банковскими картами, что может повлиять на комиссионные доходы. • Возможный налог на сверхприбыль. • Ужесточение регуляторных требований к капиталу и возможное ухудшение качества кредитного портфеля при длительном периоде высоких ставок. Аналитики прогнозируют рост акций Сбербанка в будущем. Они ожидают, что коэффициент P/E увеличится с 1,8 до 4, а P/B — с 0,4 до 0,8. Банк считается надежным, и снижение инфляции освободит часть капитала, что положительно скажется на прибыли. Акции Сбербанка остаются привлекательными для инвесторов, которые верят в улучшение экономической ситуации и смягчение денежно-кредитной политики. Какие дивиденды ожидать по итогам 2026 года? Эксперты прогнозируют, что Сбербанк снова установит рекорды по прибыли и дивидендам в 2026 году: • Промсвязьбанк: чистая прибыль достигнет ₽1,8 трлн, что предполагает дивиденды около ₽40 на акцию (доходность около 13% по текущим ценам). • «Синара»: дивиденды вырастут до ₽40,6 на акцию. • УК «Велес Капитал»: чистая прибыль вырастет на 9% до ₽1,84 трлн, а дивиденд на акцию составит ₽41,06 (доходность 13,7%). • УК «Первая»: чистая прибыль может варьироваться от ₽1,7 до ₽1,9 трлн, при коэффициенте выплат 50% доходность составит 13-14%. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sberbank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка | Инвестиции, акции, криптовалюты

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ