![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Сбербанк: рентабельность капитала 23,7% — стоит ли инвестировать?

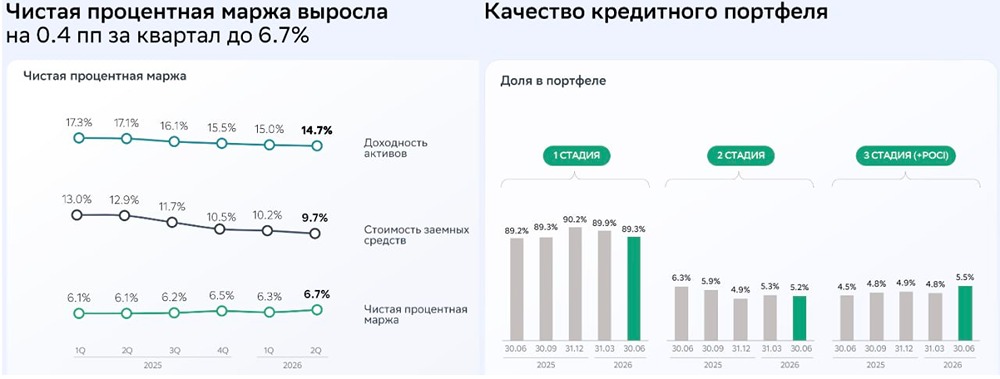

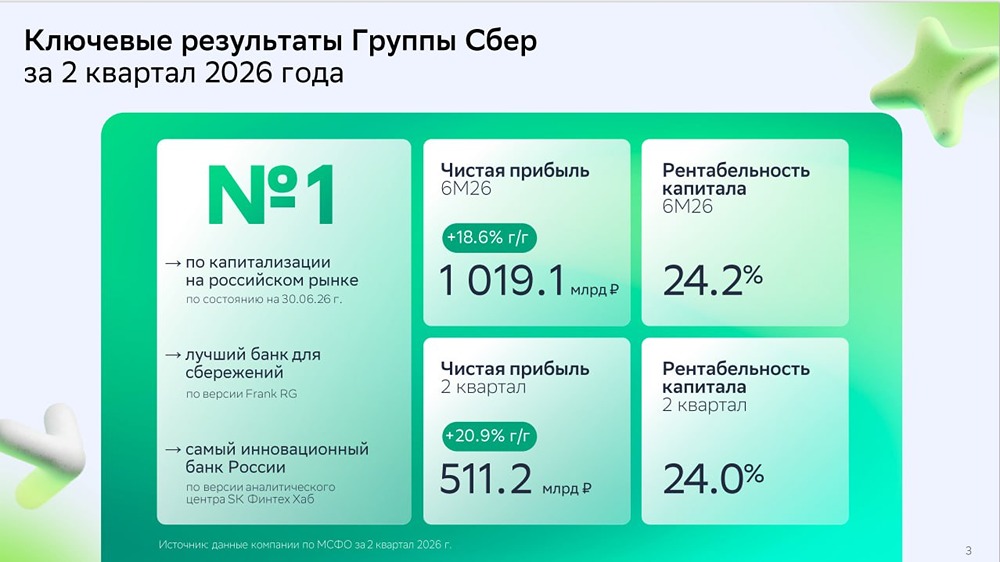

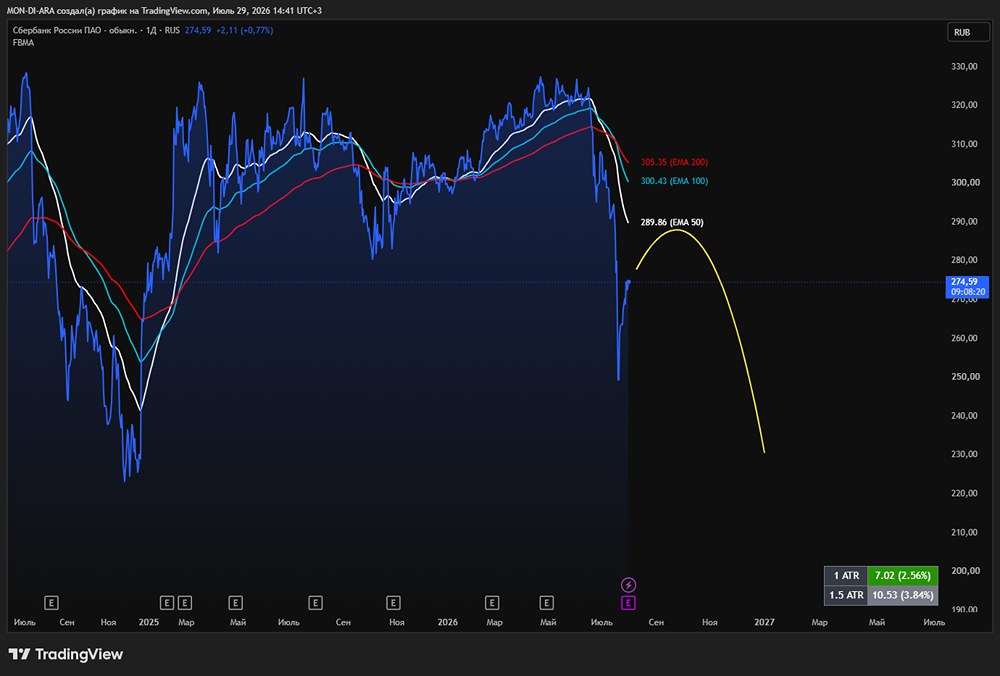

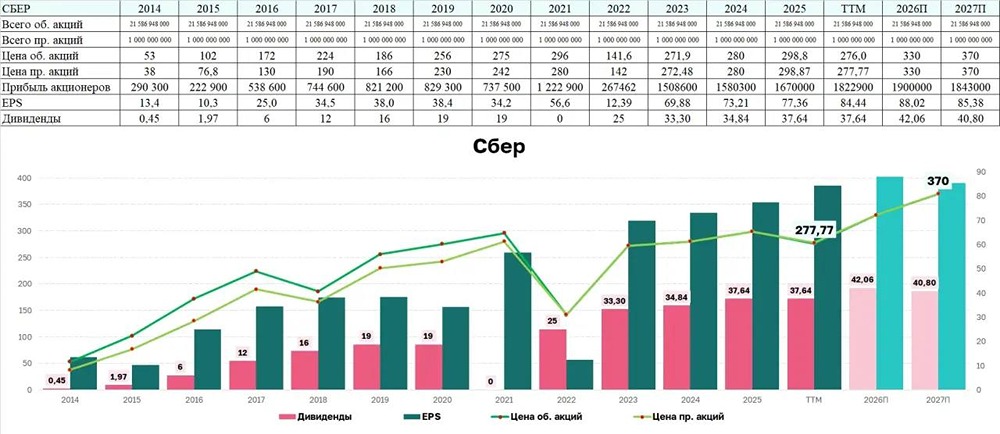

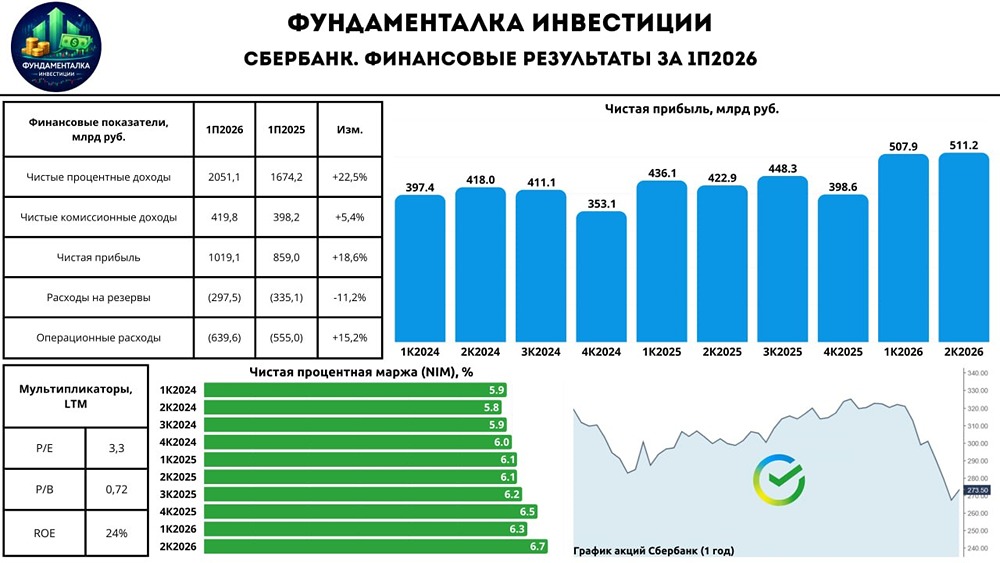

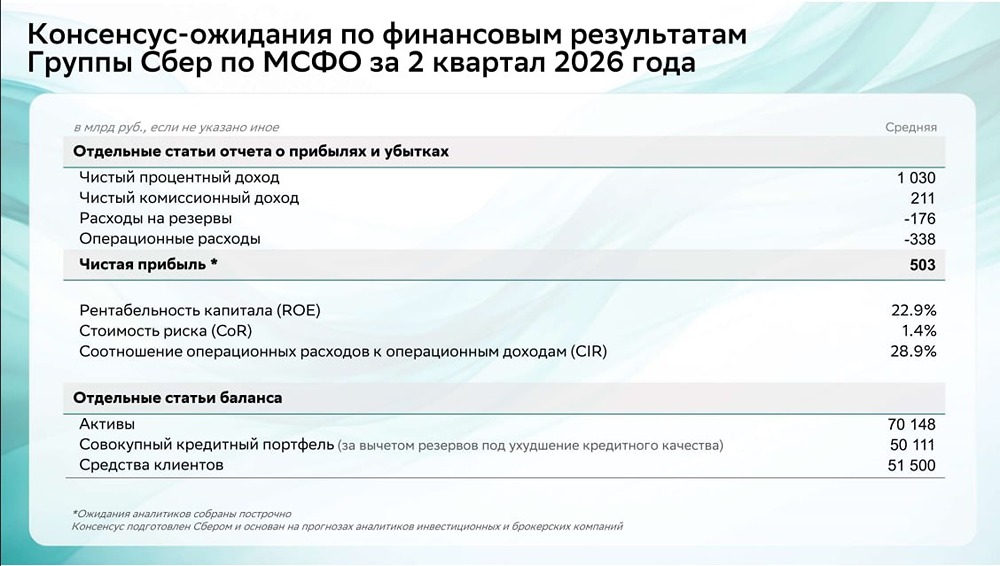

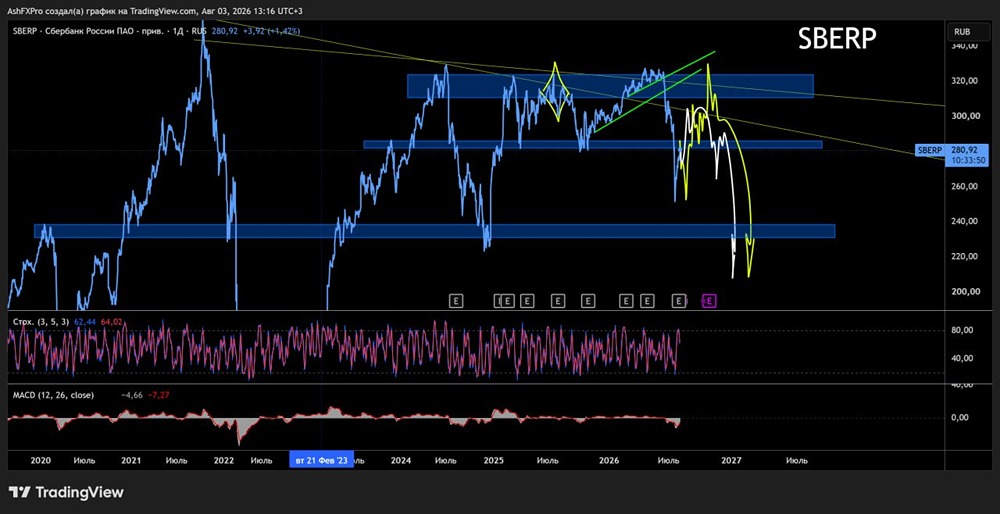

Мнение: КИТ Финанс Зеленая машина Сбербанк представил сильные финансовые результаты за девять месяцев. Банк сохранил стабильный рост прибыли и высокую рентабельность капитала, даже в условиях жёсткой денежно-кредитной политики. Основные финансовые показатели за 9 месяцев 2025 года и 3 квартал 2025 года: • Выручка (операционный доход до резервов): 3 078,7 млрд ₽ / 1 076,4 млрд ₽ (рост на 17,4% и 11,5% год к году). • Чистая прибыль: 1 307,3 млрд ₽ / 448,3 млрд ₽ (рост на 6,5% и 9,0% год к году). • Рентабельность капитала (ROE): 23,7% (снижение на 1,5 п. п. год к году). • Чистая процентная маржа (NIM): 6,1% / 6,2% (рост на 0,2 п. п. и 0,3 п. п.). • Отношение операционных расходов к доходам (CIR): 28,0% / 28,7% (снижение на 0,7 п. п. и рост на 0,2 п. п.). • Стоимость риска (COR): 1,5% / 1,4% (рост на 0,6 п. п. и 0,3 п. п.). • Достаточность капитала (Н20.0): 13,4% (рост на 0,1 п. п. с начала года). Операционные результаты: • Чистые процентные доходы увеличились на 18% год к году за 9 месяцев 2025 года. Это произошло благодаря росту объёма работающих активов, а маржа выросла до 6,17% в 3 квартале. • Чистые комиссионные доходы увеличились минимально — всего на 0,5% год к году. Рост сдерживают особенности признания доходов по торговому финансированию и расширение лимитов по бесплатным транзакциям через СберПрайм. • Кредитный портфель вырос на 6,9% с начала года и достиг 48,4 трлн ₽. Совокупные средства клиентов увеличились на 9,4% и составили 47,9 трлн ₽. • Количество розничных клиентов продолжает расти: их теперь 110,5 млн человек, что на 0,6 млн больше, чем в начале года. Комментарий: результаты Сбербанка показывают устойчивость его бизнес-модели даже в условиях жёсткой денежно-кредитной политики. Прибыль увеличилась на 6,5% благодаря росту процентной маржи и активному кредитованию. Это произошло несмотря на почти двукратный рост резервов под убытки. Кредитный портфель вырос на 6,9% с начала года, что стало возможным благодаря господдержке ипотеки и восстановлению корпоративного спроса. Снижение рентабельности капитала до 23,7% и рост стоимости риска до 1,5% показывают давление высоких ставок на качество кредитов. Наша оценка акций остаётся умеренно-позитивной. Банк продолжает наращивать прибыль, сохраняя рентабельность капитала выше 23%. Достаточность капитала в 13,4% обеспечивает запас прочности для дальнейшего роста. Текущие мультипликаторы P/B 0,87x и P/E 3,7x указывают на значительный дисконт к справедливой оценке. С учётом текущей дивидендной политики, потенциальная выплата за 2025 год может составить около 38 рублей на акцию, что обеспечит дивидендную доходность около 13% по текущим котировкам. Ожидаемое смягчение денежно-кредитной политики в 2026 году может стать катализатором снижения стоимости риска и ускорения кредитования. Целевая цена: 380 рублей на горизонте 12 месяцев. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: t.me/KIT_finance_broker

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ