![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Какие перспективы у акций Сбербанка в 2025 году на фоне снижения темпов роста?

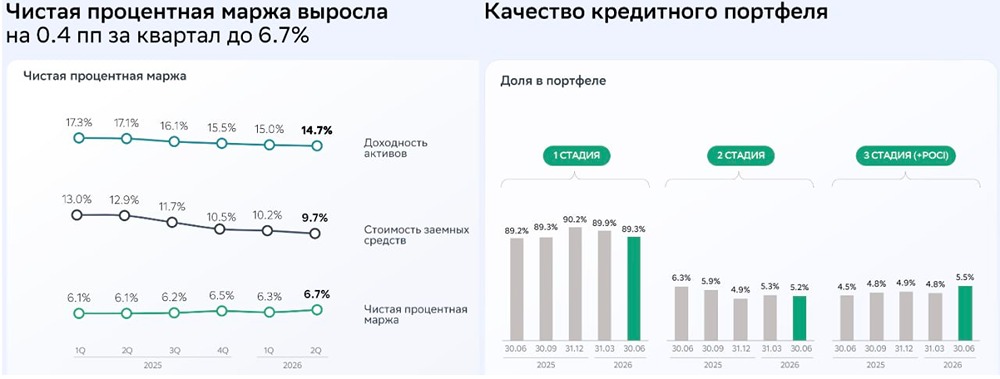

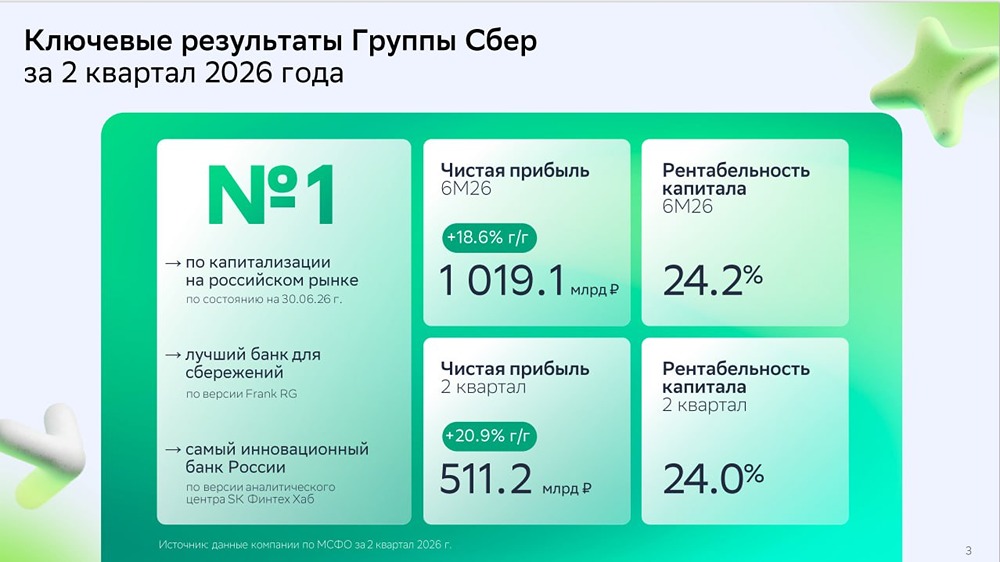

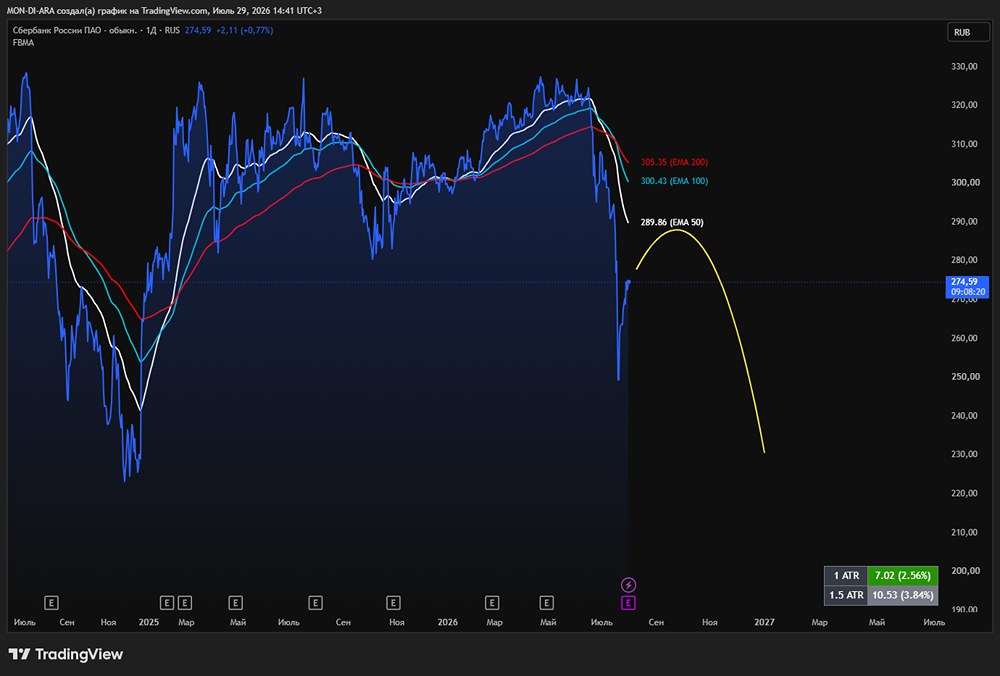

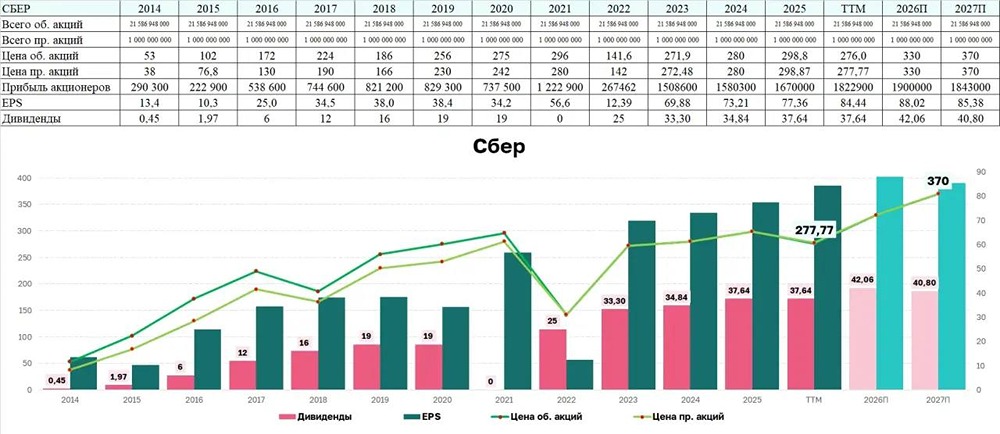

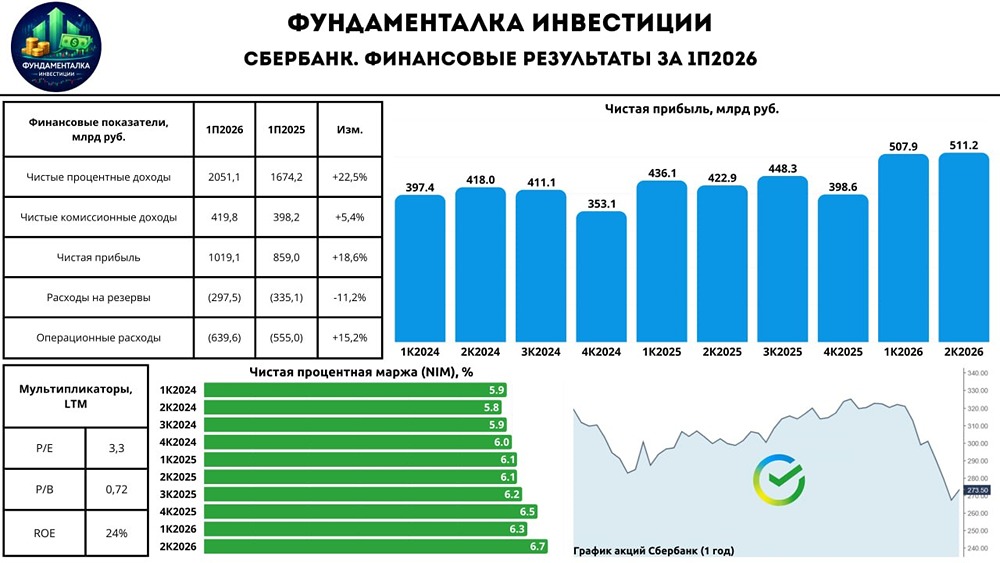

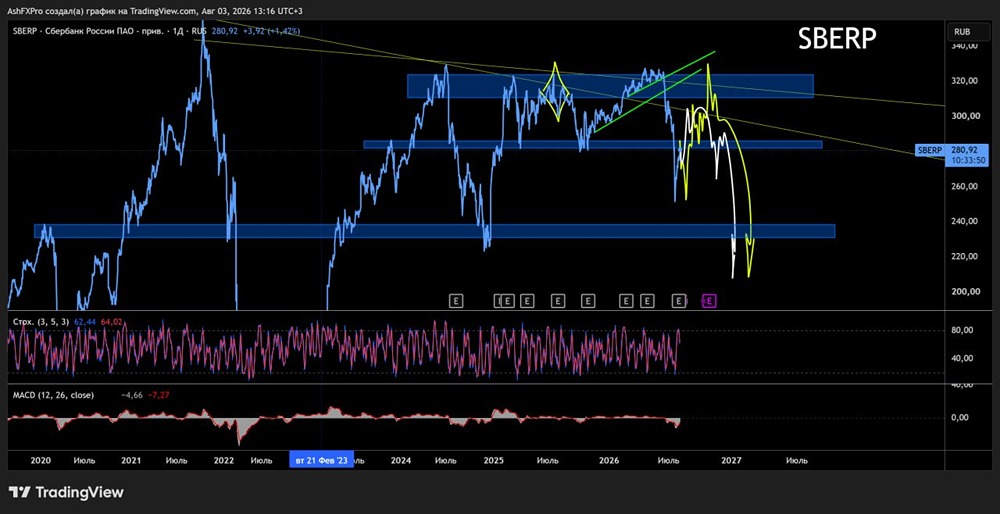

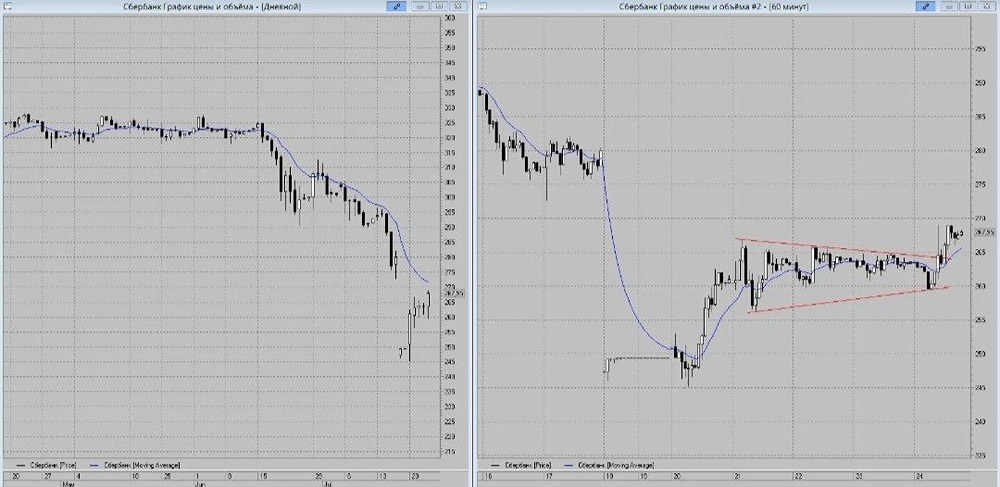

Анализ компании 🔹 Сектор: Универсальные банки В последний раз я разбирал акции Сбербанка 17 июля. Тогда их стоимость составляла 326 рублей, и я ожидал коррекции до 290 рублей из-за дивидендного гэпа. После этого, по моим прогнозам, акции должны были вернуться к 330 рублям. В реальности они опустились до 300 рублей и выросли до 323 рублей, что примерно соответствовало моим ожиданиям. Последний фундаментальный анализ Сбера я проводил 26 июня. Сейчас акции стоят 312 рублей, поэтому пришло время обновить анализ. 🔹 Основные метрики • Капитализация: 86,2 млрд долларов • P/E: 4,32. • P/S: 1,55. • P/B: 0,95. • EPS: 71,9 рубля. По сравнению с прошлым обзором оценка акций Сбера практически не изменилась. Сейчас я рассмотрю отчет за первое полугодие 2025 года. 🔹 Финансовое здоровье • Собственный капитал за первое полугодие 2025 года вырос на 3%. В 2024-м он увеличился на 9%, а в 2023-м — на 14%. Темпы роста собственного капитала существенно замедлились. • Обязательства за первое полугодие 2025 года выросли на 1%. В 2023 году рост составил 23%, а в 2024-м — 17%. Рост обязательств для финансовых компаний означает развитие бизнеса. • Коэффициент Debt/Equity снизился на 3% до 7,29 за первое полугодие 2025 года. Этот показатель находится в пределах нормы для Сбера. 🔹 Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 7%. В 2023 году она увеличилась на 29%, а в 2024-м — на 16%. Темпы роста выручки также замедляются. - Прибыль за первое полугодие 2025 года выросла на 3%. 🔹 Будущее и оценки • 2 июля АКБФ «Инвестиции» прогнозировали цену акций на уровне 487 рублей. • 17 июля «Т-Инвестиции» давали оценку 347 рублей. • 11 августа «Финам» прогнозировал 360 рублей. 🔹 Основные акционеры 50% плюс одна акция принадлежит Правительству РФ. 🔹 Сравнение с конкурентами Сбер — крупнейшая компания в России и своем секторе по капитализации. По основным метрикам он оценивается в среднем по рынку. По рентабельности он немного превосходит конкурентов. В моем свежем обзоре финансовых компаний Сбер занял первое место среди 18 компаний. 🔹 Дивиденды Сбербанк регулярно увеличивает дивидендные выплаты, за исключением 2021 года, когда они были такими же, как в 2020-м, и 2022 года, когда дивиденды не выплачивались. В последние два года дивидендная доходность составляет чуть больше 10%. На 2025 год компания объявила о выплате дивидендов в размере 10,65% годовых или 34,84 рубля за акцию. 🔹 Технический анализ Я ожидаю, что акции будут двигаться в диапазоне 310–330 рублей. Сейчас они приближаются к верхней границе этого диапазона и, вероятно, скорректируются. Мой прогноз отображен на графике. ❗️ Выводы 🔹 Темпы роста компании существенно сокращаются. Если эта тенденция сохранится в 2026 году, можно ожидать не только замедления роста, но и снижения выручки, прибыли и собственного капитала. 🔹 Это будет зависеть от экономической ситуации, геополитики и украинского вопроса. Если все останется как есть, возможно снижение выручки и прибыли, а также коррекция стоимости акций. И наоборот, если ситуация улучшится, Сбер сможет сохранить свои позиции. 🔹 Сбербанк — одна из лучших компаний на рынке. В условиях ухудшения экономической ситуации он, как и говорит Греф, будет чувствовать себя лучше, чем другие. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ