![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Финансовые показатели Сбербанка за Q2 2025: рост замедляется, риски увеличиваются

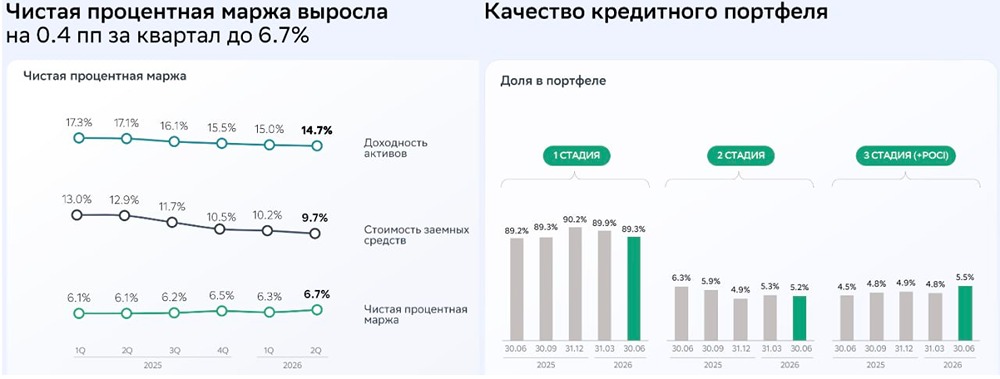

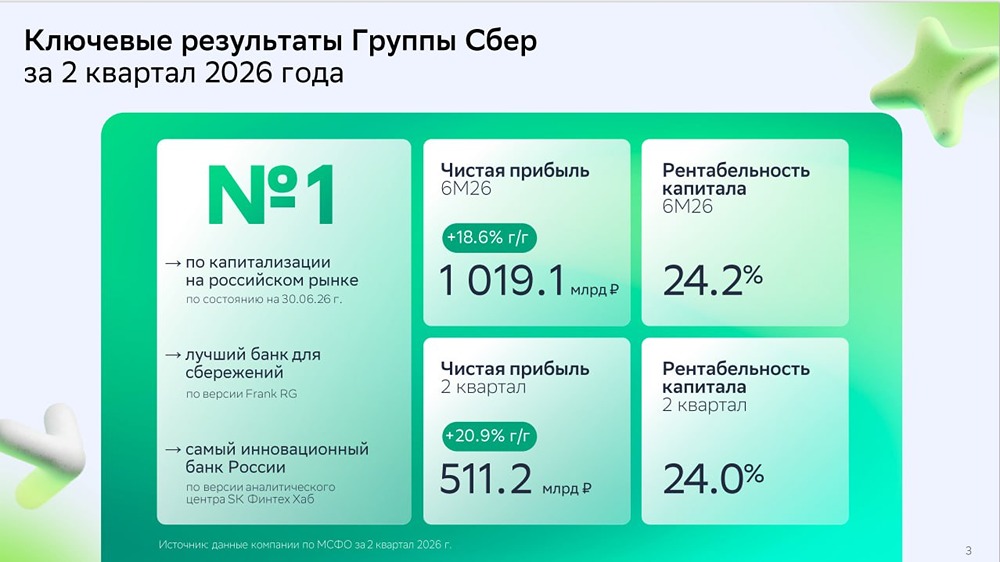

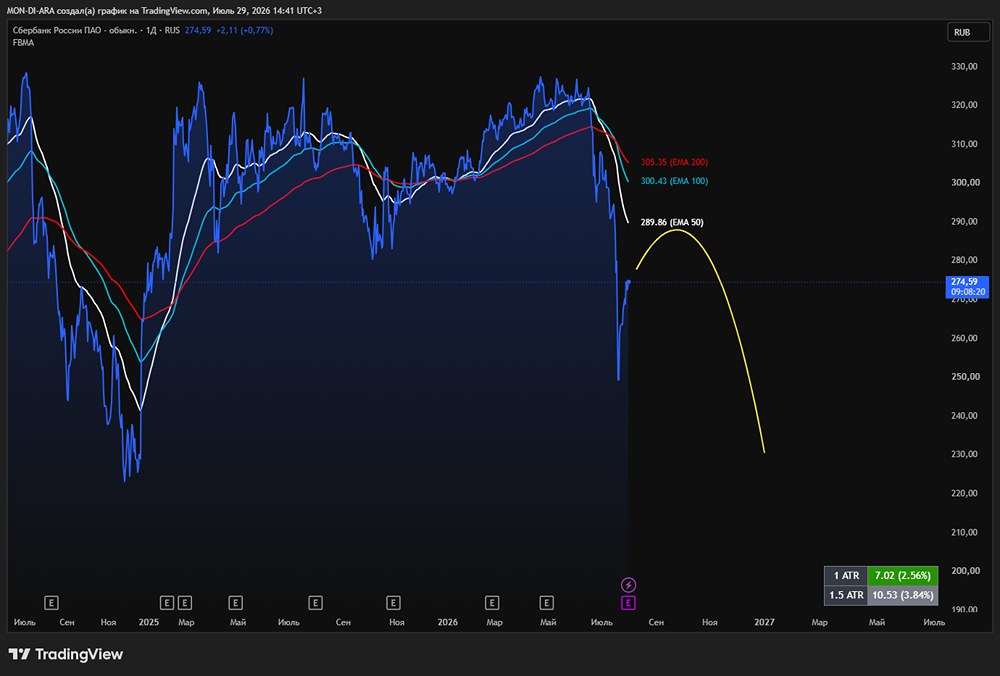

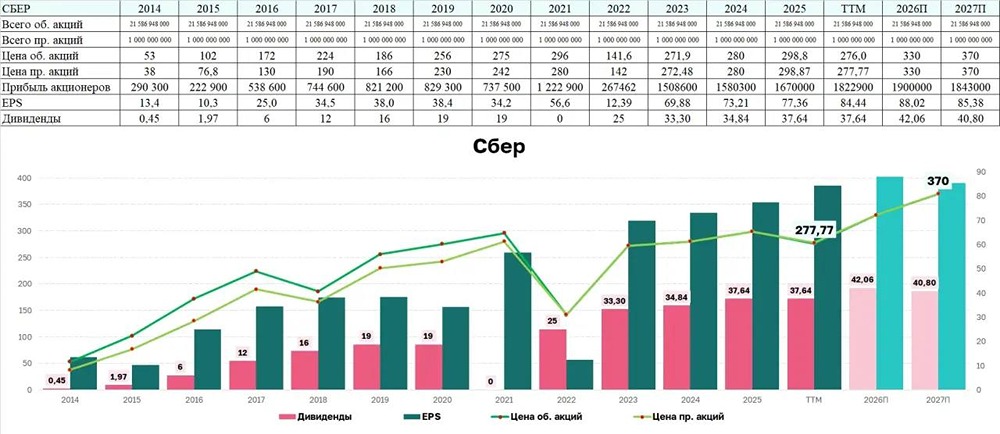

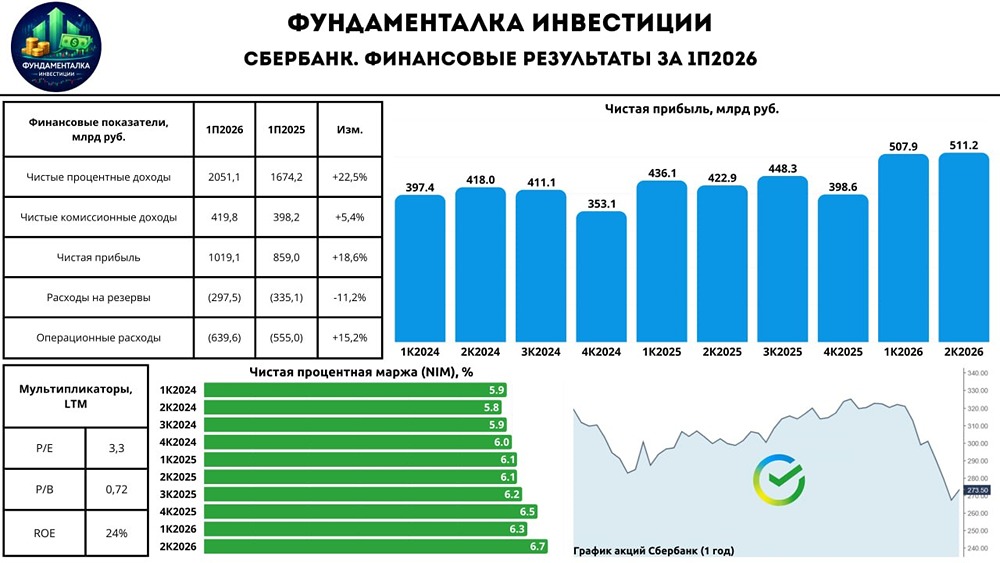

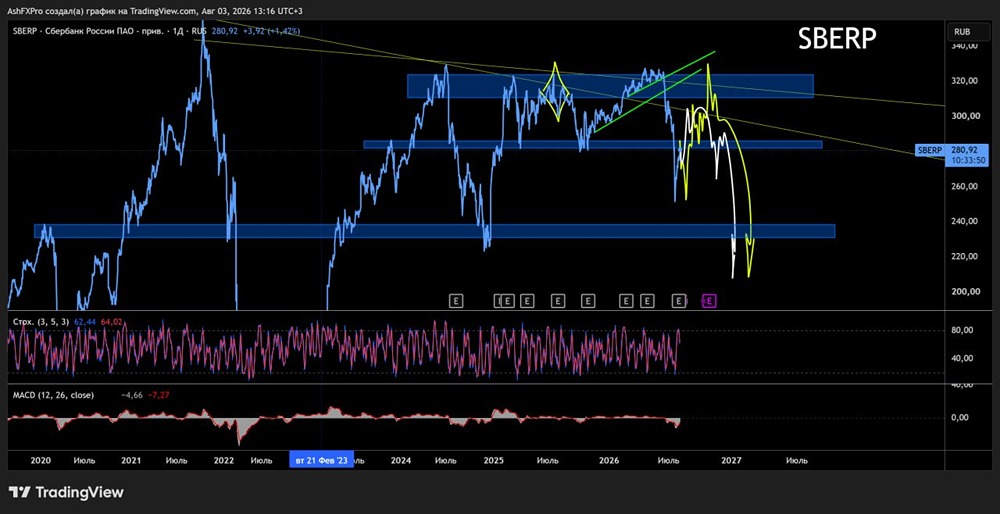

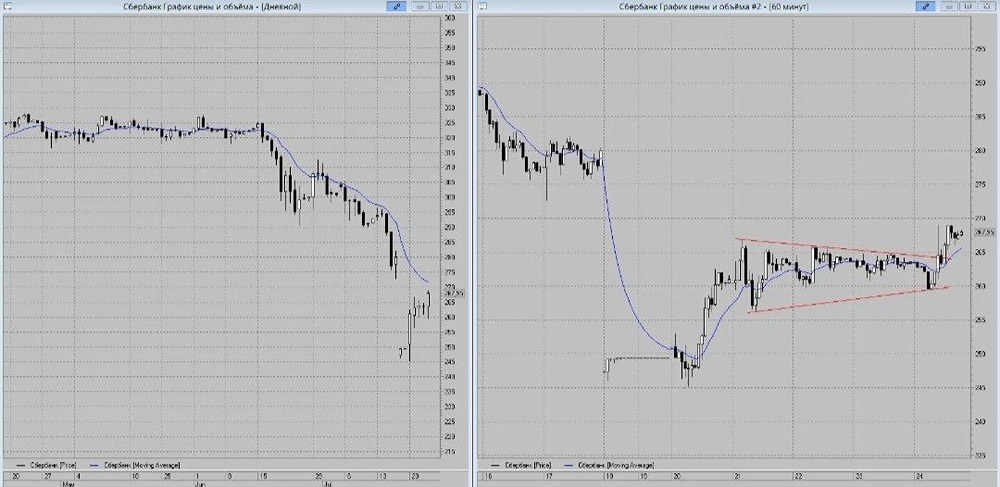

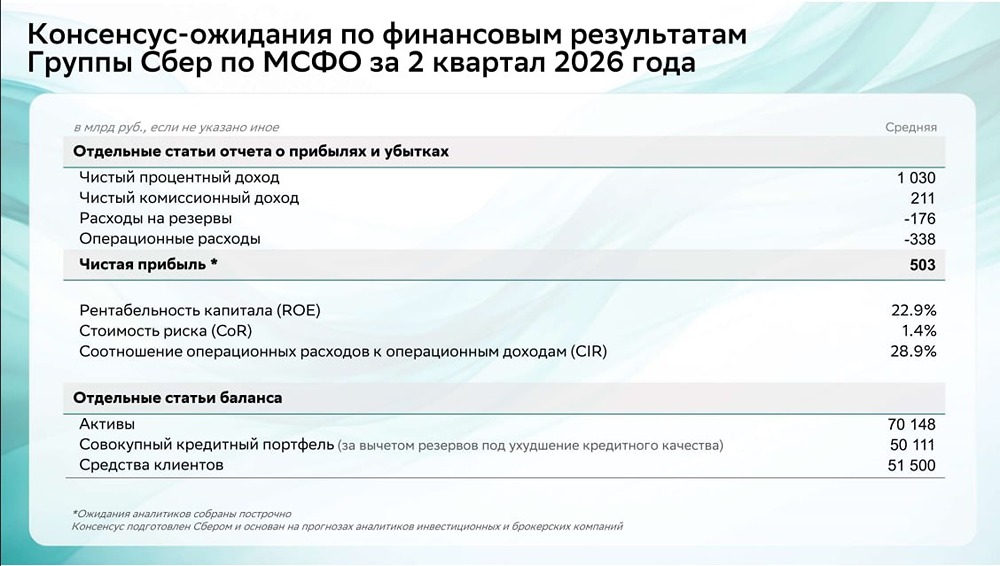

Сбербанк: прибыль перестала расти. Сбербанк опубликовал финансовые результаты по МСФО за второй квартал 2025 года. Вот ключевые показатели: 🔹 Чистый процентный доход: 842 млрд рублей (+18% год к году, +1% квартал к кварталу). 🔹 Чистый комиссионный доход: 195 млрд рублей (-7% год к году, -4% квартал к кварталу). 🔹 Чистая прибыль: 423 млрд рублей (+1% год к году, -3% квартал к кварталу). 🔹 ROE: 23% (-2,9 процентных пункта год к году). 🔹 CIR: 28,4% (-1,1 процентных пункта год к году). 🔹 COR: 1,7% (+0,7 процентных пункта год к году). 🔹 Норматив достаточности капитала H20.0: 14,6% (+0,6 процентных пункта год к году). Первое, что бросается в глаза, — чистая прибыль почти не растёт. А в квартальном сравнении она уже падает. Кредитный портфель с начала года увеличился всего на 2%, и это произошло в основном за счёт льготной ипотеки и проектного финансирования. Потребительский кредитный портфель с начала года вообще не изменился. 📉 Ситуация с комиссионными доходами ещё хуже. Объём переводов и эквайринга во втором квартале вырос всего на 1,3% год к году. При этом есть высокая база прошлого года и рост расходов по программе лояльности СберСпасибо. ☝️ Доля NPL (необслуживаемых кредитов) продолжает расти. С начала года она увеличилась на 0,8 процентных пункта и достигла 4,5%. В розничном портфеле доля обесцененных кредитов составляет 5,3%. Это заставляет увеличивать объёмы резервирования. В результате во втором квартале и за первое полугодие 2025 года они выросли вдвое год к году. COR также достигла максимальных с 2022 года 1,7%. Итоги Ещё в мае мы говорили о неизбежности замедления финансовых показателей. Снижение ставок по вкладам опережающим темпом — слабое утешение. Скорее всего, второй и третий кварталы станут самыми слабыми по финансовым показателям. Дальше начнёт проявляться эффект смягчения денежно-кредитной политики. Оценка не меняется — справедливые 4 P/E и 0,9 P/B. Стратегия по Сберу остаётся прежней — держать акции, рассчитывая на дальнейшее снижение ставки. Для покупок в секторе интереснее Т. Сбербанк находится у исторических максимумов на достаточно слабом рынке не из-за роста финансовых показателей, а из-за народной любви физических лиц, которые исправно выкупают любые просадки. Мы полагаем, что котировки будут двигаться вместе с рынком и рыночными настроениями. Потенциал роста в текущем году невысокий, и вряд ли удастся обновить исторический максимум. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ