![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Обзор результатов Сбера за полгода 2025: эффективность, рост прибыли и дивидендная политика

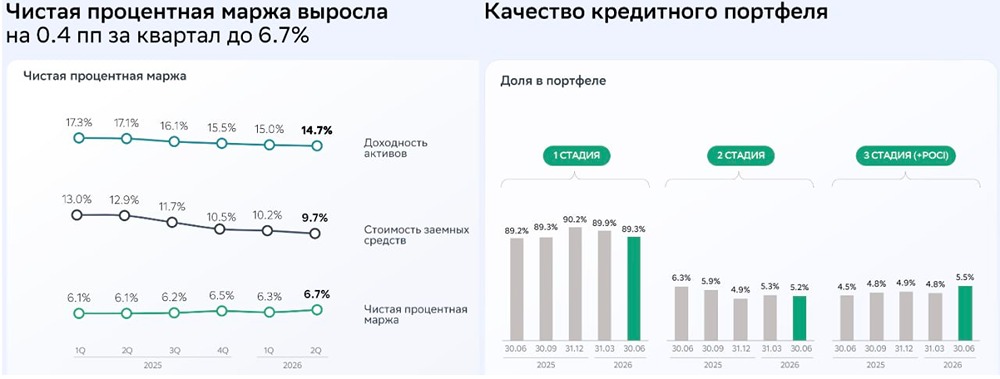

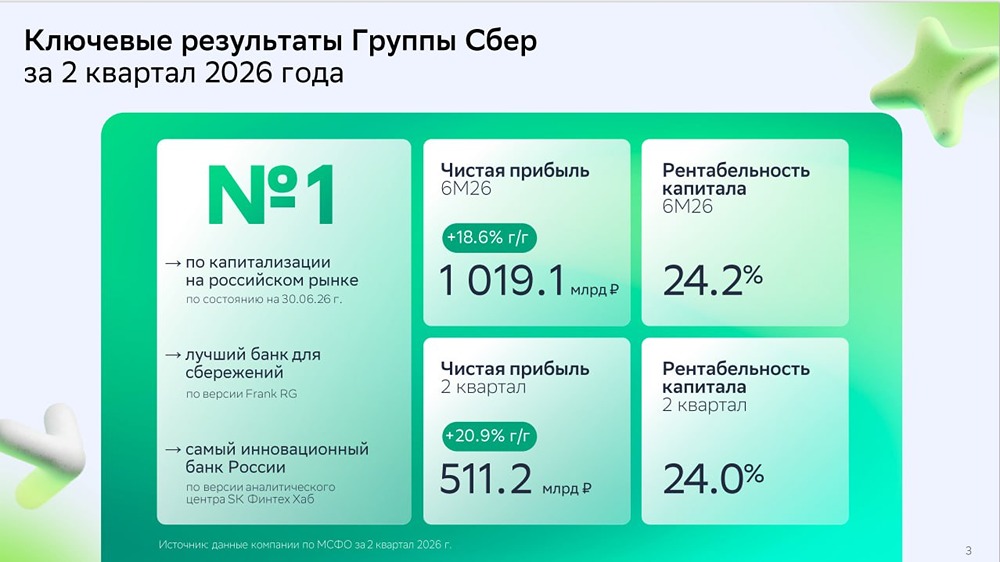

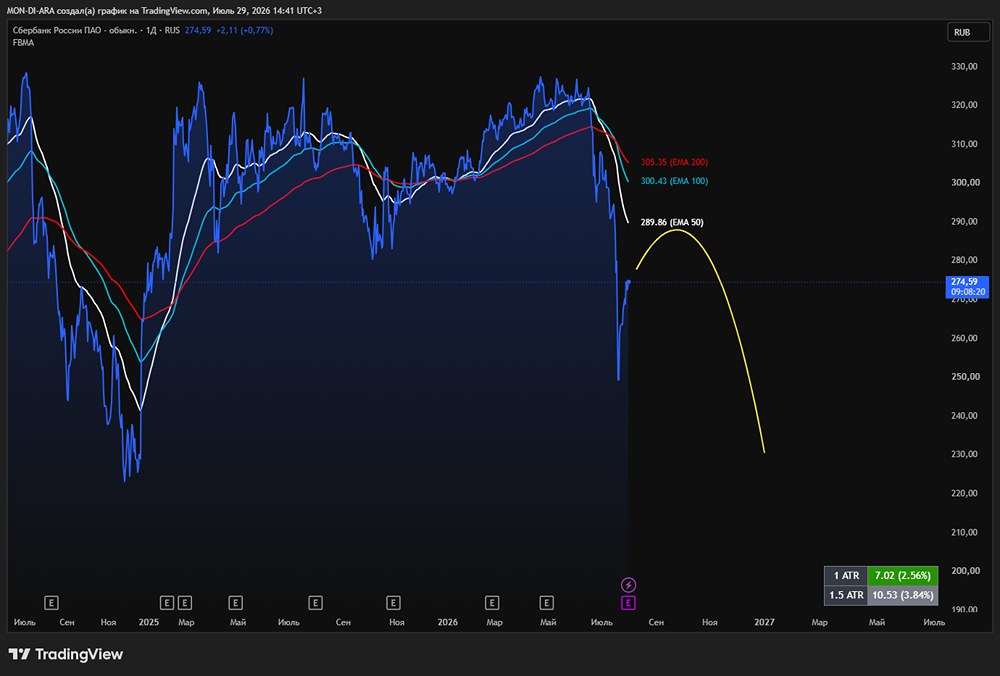

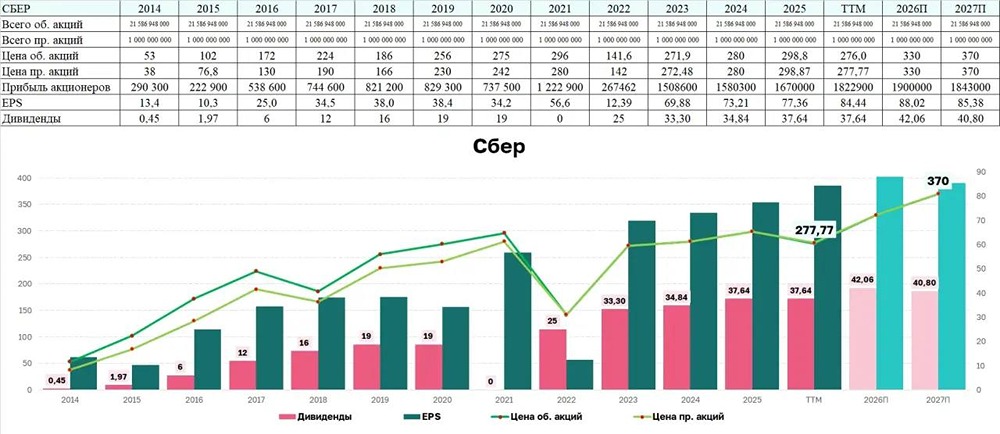

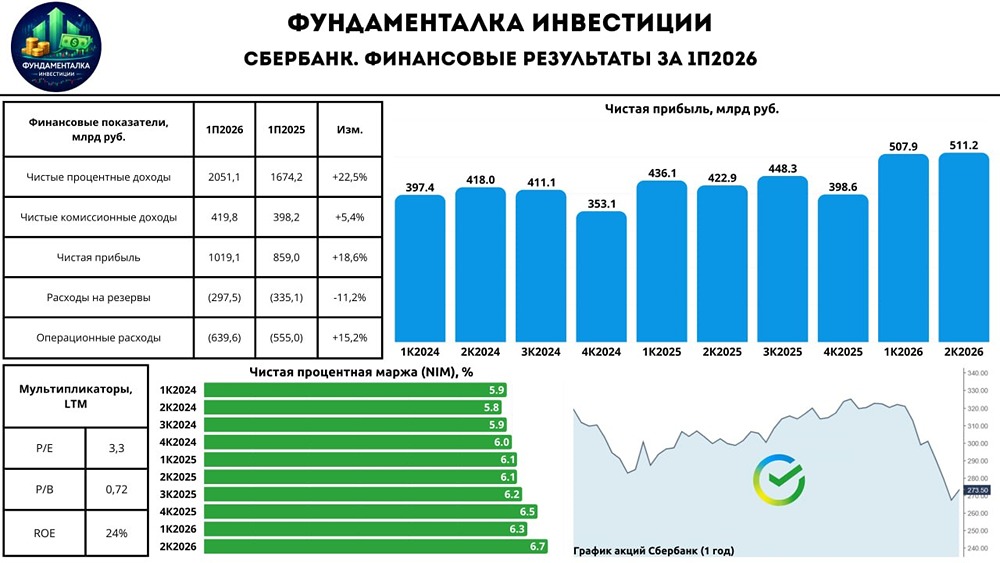

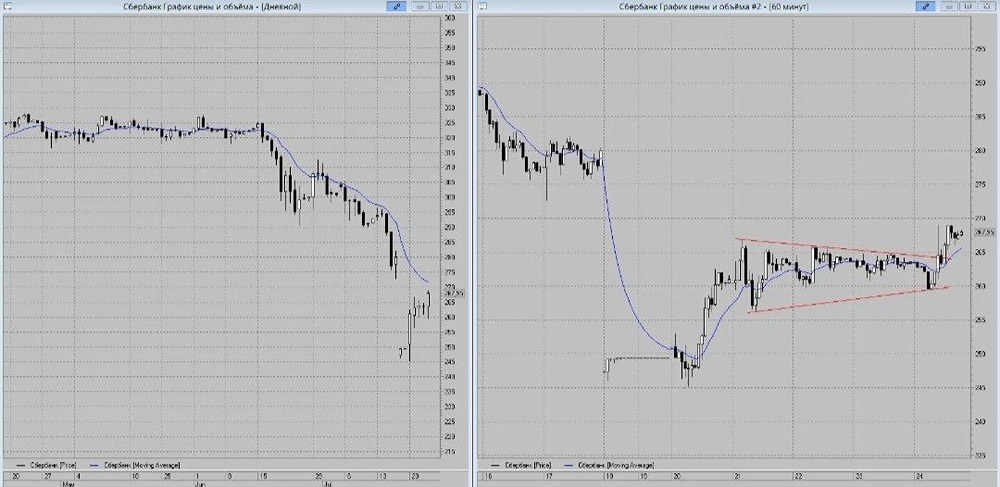

Сильное полугодие: Сбер не боится ставок. Сбер отчитался за первое полугодие 2025 года по МСФО. Результаты впечатляют: 1. Чистая прибыль за полгода составила 859 млрд рублей (+5,3% год к году). Во втором квартале банк заработал 422,9 млрд рублей. 2. Чистые процентные доходы выросли на 18,5% год к году до 1674,2 млрд рублей благодаря увеличению объема работающих активов. Чистая процентная маржа осталась стабильной — 6,1%. 3. Операционный доход до резервов увеличился на 20,8% год к году и составил 1029,4 млрд рублей. Коэффициент CIR стабильно ниже 30%, что говорит о высокой эффективности. Однако, несмотря на успехи, банк столкнулся с увеличением стоимости риска до 1,5% за первое полугодие 2025 года с 0,8% годом ранее. Это связано с приростом резервов и увеличением доли плохих кредитов. Достаточность капитала H2O.0 выросла до 14,6%. ROE за первое полугодие 2025 составил 23,7%, а за второй квартал — 23,0%. Расходы на резервы и переоценка кредитов во втором квартале 2025 года выросли в два раза по сравнению с предыдущим годом, достигнув 195,3 млрд рублей. За первое полугодие 2025 года этот показатель составил 335,1 млрд рублей, увеличившись в 2,2 раза. Это связано с высокими ставками в экономике, которые влияют на качество кредитного портфеля. После отчета по РСБУ мы отметили, что выбранная стратегия банка работает эффективно и помогает клиентам зарабатывать и экономить. Отчет по МСФО только подтвердил эту мысль. Сбер продолжает привлекать новых клиентов. С начала года к банку присоединились более 1,3 млн новых розничных и корпоративных клиентов. Общее число клиентов составило 111,2 млн физических лиц и 3,4 млн юридических лиц. Количество пользователей Сбер ID превысило 104 млн человек. Подпиской СберПрайм пользуются 21,2 млн клиентов. Число активных пользователей подписки для предпринимателей СберБизнес Прайм достигло 800 тыс. Банк торгуется с коэффициентом P/E 4,3 и капитализацией 0,92. Это указывает на небольшую недооценку акций, около 10–12%, но это влияние временного разрыва в выплате дивидендов. Наше мнение: Сбер — самая спокойная и прозрачная бумага на рынке. Банк уверенно движется вперед, несмотря на сложные условия. Прирост чистой прибыли на 5,3% за полгода говорит о том, что шансы на рост за весь год есть. Это означает, что увеличение дивидендов поможет закрыть разрыв. Для меня Сбер — эталон для сравнения. На длинной дистанции он неизбежно обгоняет другие активы, такие как $LQDT, недвижимость и доллар. Я продолжаю держать акции и вряд ли продам их в ближайшее время. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ