![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Финансовые итоги Сбербанка за май 2025: что ждать инвесторам?

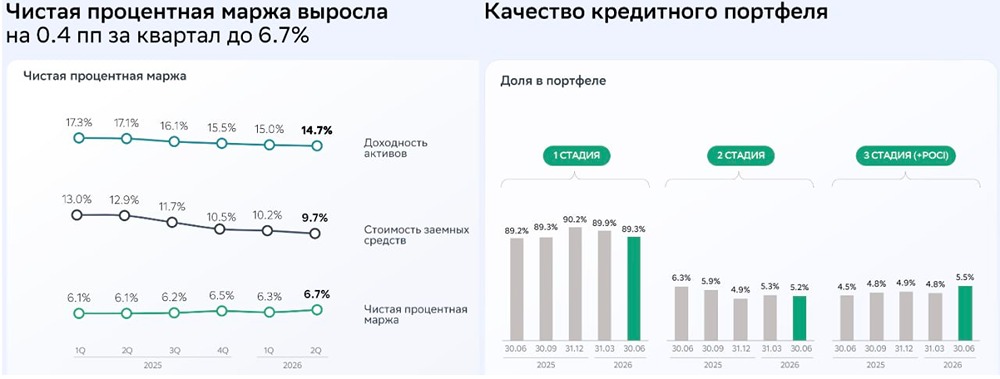

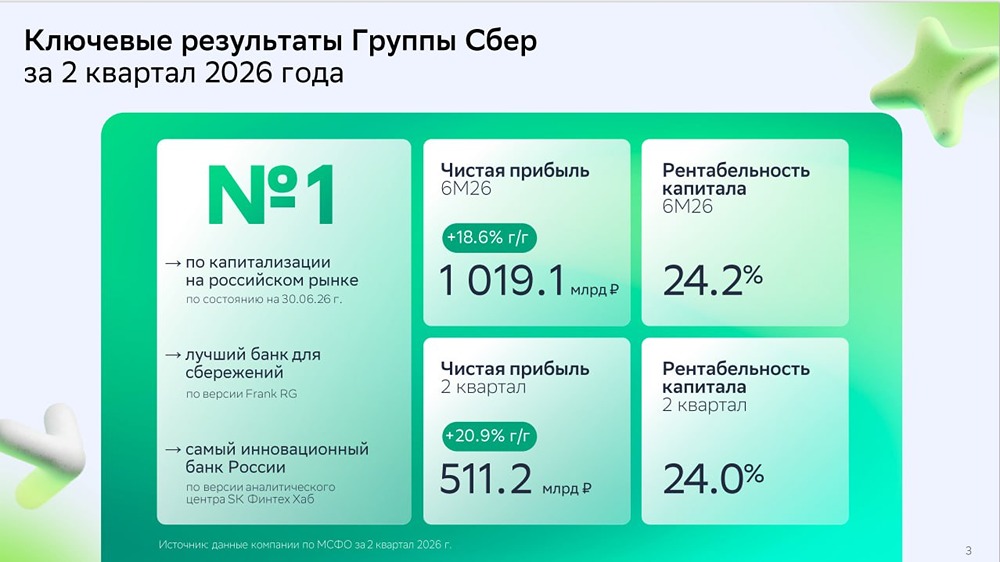

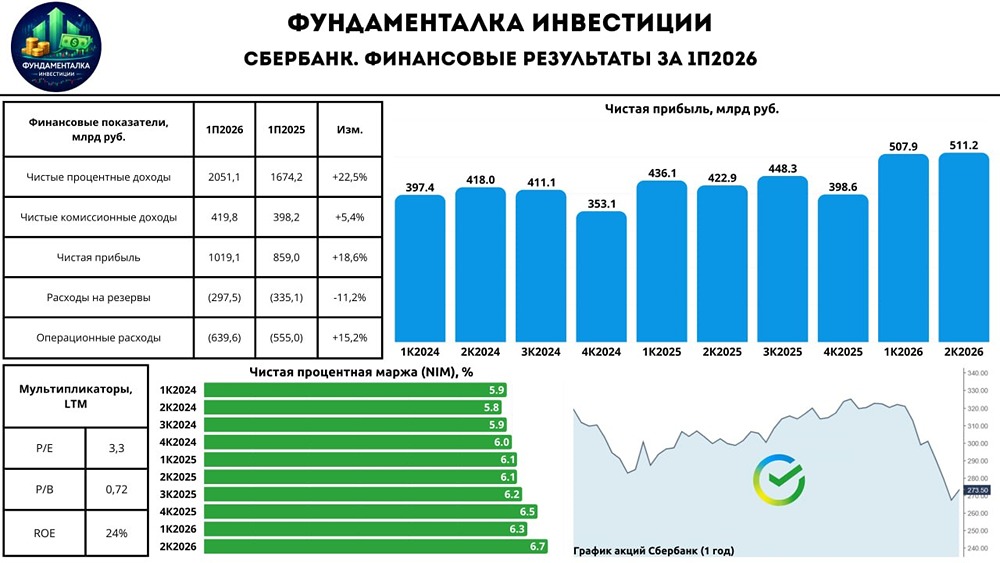

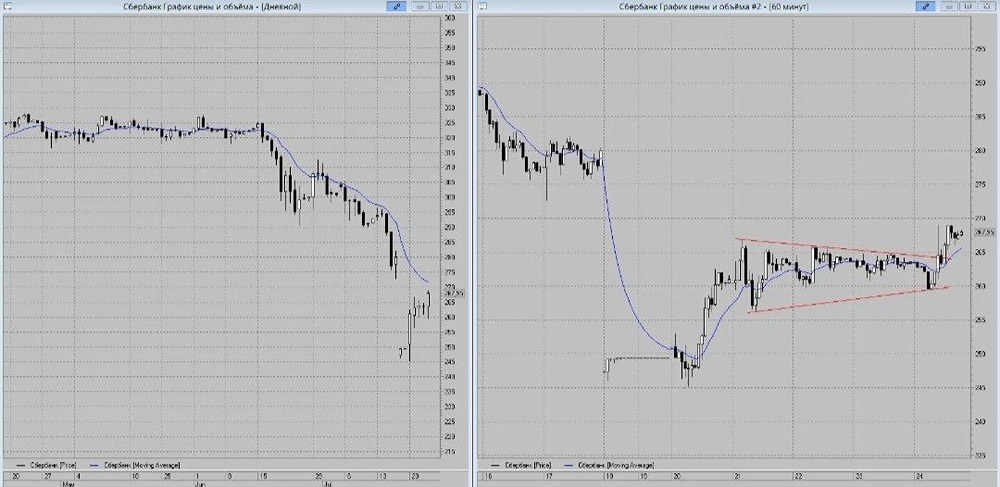

Сбербанк продолжает удивлять своими финансовыми результатами на фоне жесткой денежно-кредитной политики. Вот краткий обзор итогов мая 2025 года. Чистая прибыль Сбербанка в мае 2025 года достигла 140,6 миллиарда рублей, что на 5,4% больше, чем в прошлом году. За первые пять месяцев года банк заработал 682,9 миллиарда рублей, что на 8,7% превышает показатель прошлого года. Таким образом, можно с уверенностью сказать, что этот год будет не хуже предыдущего, несмотря на все сложности. Рентабельность капитала за май 2025 года составила 22,3%. Особенно радует то, что расходы на резервы в мае выросли до 47,7 миллиарда рублей, что в 2,3 раза больше, чем в прошлом году. Это означает, что рост прибыли в мае не был вызван разовыми факторами, такими как роспуск резервов. Однако за первые пять месяцев 2025 года расходы на резервы и переоценку кредитов снизились на 47,7%, что положительно сказалось на прибыли, увеличив ее примерно на 130 миллиардов рублей. В мае банк увеличил кредитные портфели физических и юридических лиц на 0,5%, а чистый процентный доход вырос на 16,2% по сравнению с прошлым годом. Это стало возможным, несмотря на то, что Сбербанк одним из первых начал снижать ставки по ипотеке и кредитам. Частные клиенты Сбербанка в мае получили максимальный с начала года объём кредитов — 320 миллиардов рублей, большая часть из которых пришлась на ипотечные кредиты по государственным программам. Достаточность общего капитала банка с начала года увеличилась на 0,7 процентных пункта до 13,6%. Поскольку Сбербанк платит дивиденды при показателе выше 13,3%, можно ожидать, что с дивидендами всё будет хорошо. Годовое общее собрание акционеров (ГОСА) состоится 30 июня 2025 года, где планируется одобрить дивиденды в размере 34,84 рубля за 2024 год. Кстати, ГОСА в этом году впервые пройдёт дистанционно. Сбербанк стабильно занимает лидирующие позиции в «народном портфеле». Хотя рост в текущей ситуации замедлился, результаты продолжают превосходить ожидания. Качественных альтернатив Сбербанку на фондовом рынке России практически нет. Вывод: С банком всё в порядке, и его акции продолжают торговаться по справедливым ценам (P/B = 0,9). Следующий важный отчет — МСФО за второй квартал 2025 года, который позволит сделать более точные выводы. P.S. После решения Центрального банка по ставке Сбербанк объявил о снижении ставок по кредитам и ипотеке на 2-3,5 процентных пункта, а также заранее предупредил о снижении ставок по вкладам. Это дало клиентам возможность зафиксировать более высокую доходность. Судя по динамике снижения, банк ожидает дальнейшего снижения ставки. В общем, остаётся только наблюдать и ждать (мой базовый сценарий — 14-15% к концу года). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ