![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Акции Сбера: Почему текущая цена может скрывать потенциал роста и дивидендных выплат

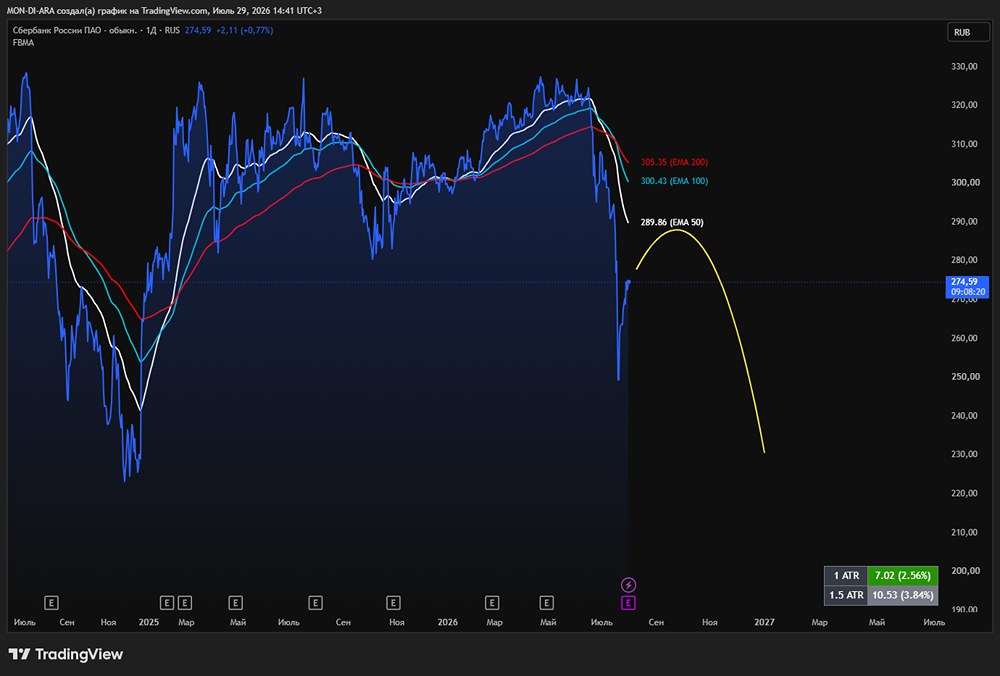

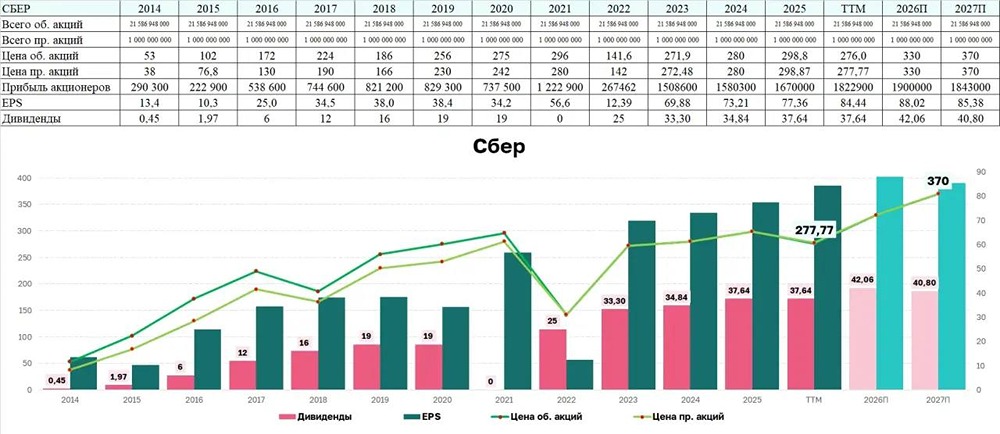

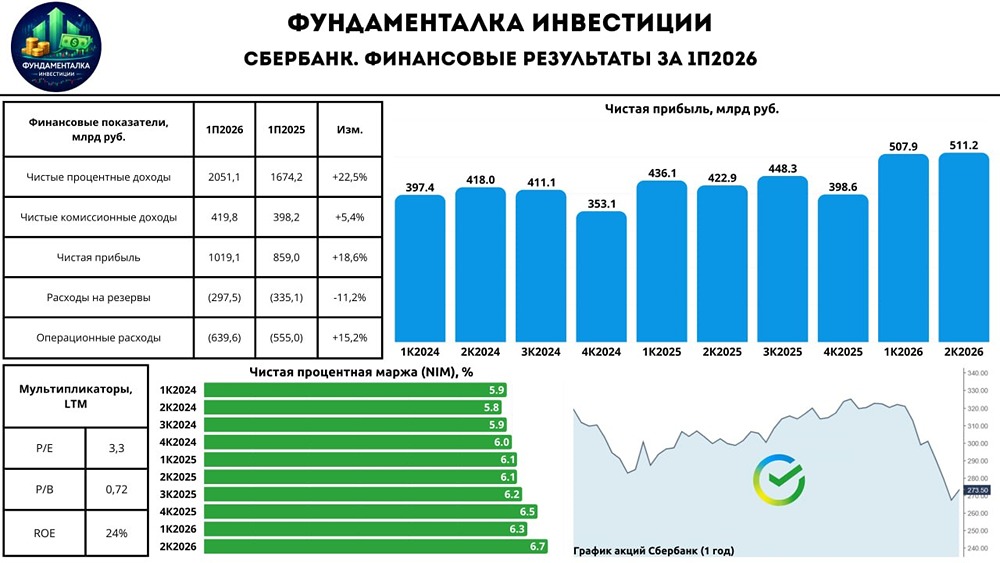

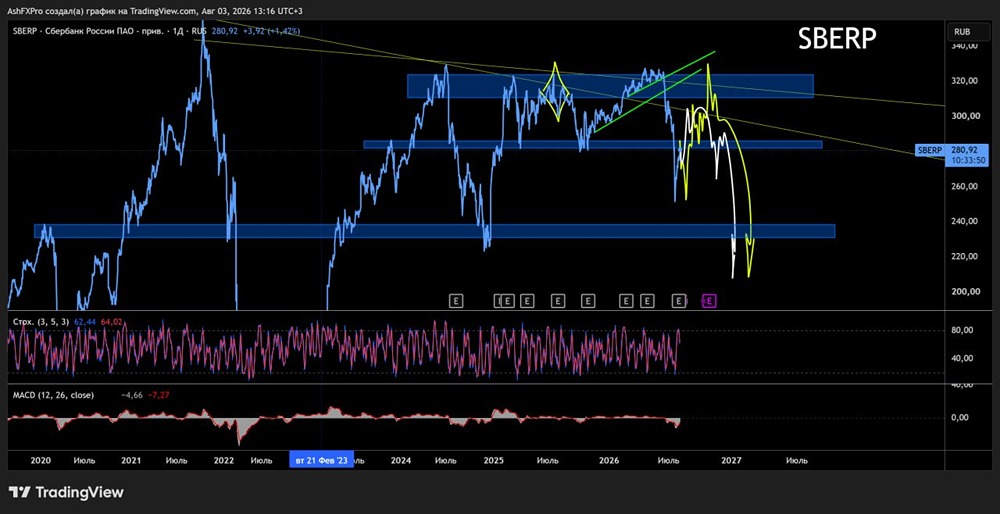

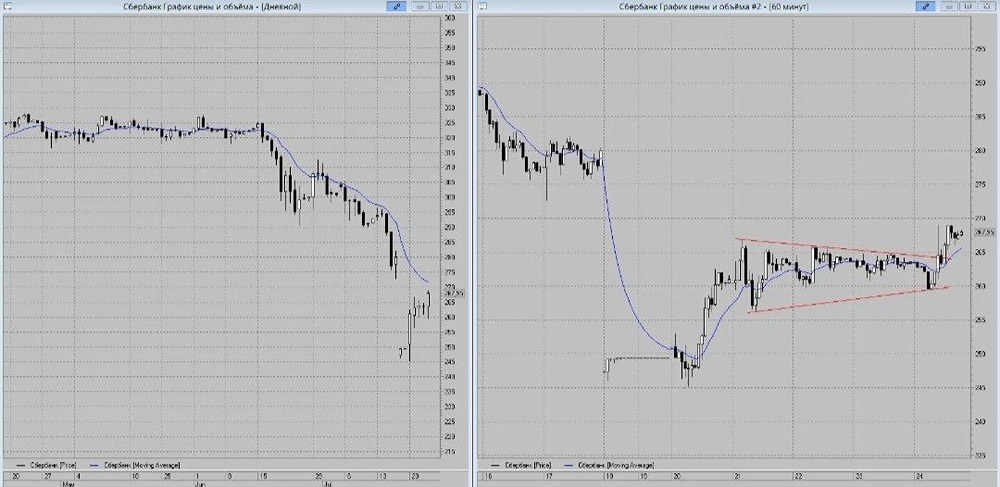

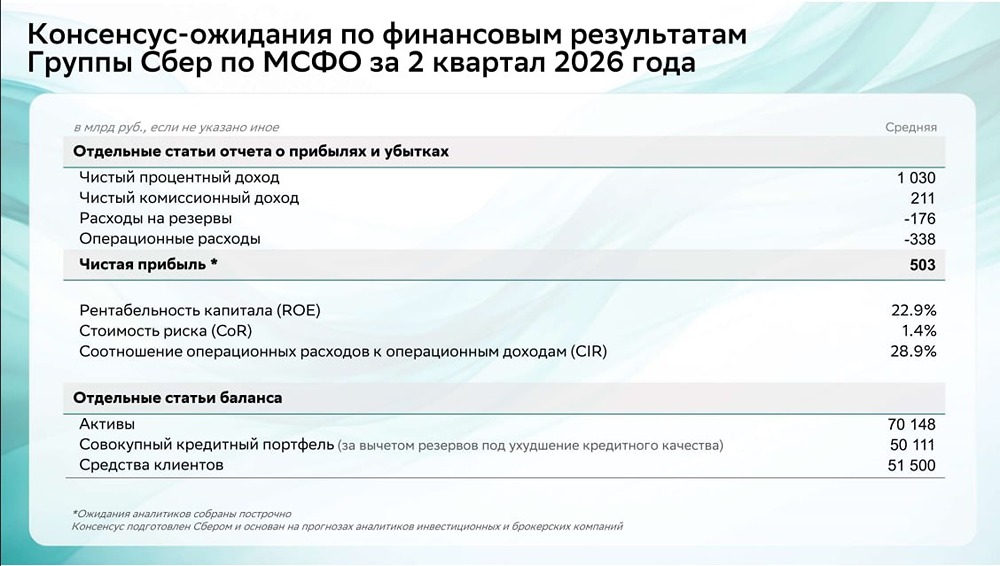

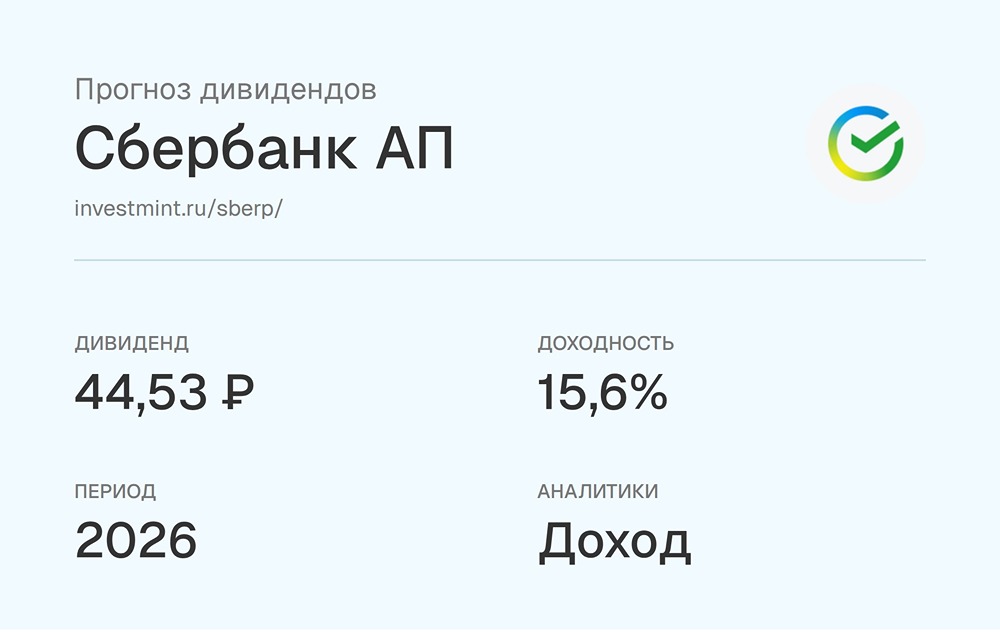

В акциях #Сбер зреет новая идея? 1️⃣ Введение — Рекомендация дивиденда ₽34,84 на каждую акцию, как и ожидалось. — На основе отчетов 2025, я построил модель и рассчитал целевые цены. — Для понимания модели нужно знать коэффициент P/B. Если вы понимаете его важность для банков, переходите к 3 пункту. 2️⃣ Что такое P/B и почему он важен для банков? P/B — это соотношение рыночной цены акции к ее балансовой стоимости. P/B = 1 — компания стоит ровно столько, сколько у нее активов. P/B < 1 — акции могут быть недооценены (активы стоят больше, чем текущая цена). P/B > 1 — рынок ожидает роста и готов платить премию. Раньше P/B Сбера был 1.4–1.5, но в модели беру более консервативные цифры. 3️⃣ Консервативный сценарий Если прибыль и выручка продолжат расти такими же темпами, через год P/B может снизиться до ≈0.85 от текущей цены. Сейчас P/B Сбера = 1, то есть рынок оценивает его ровно по балансовой стоимости. Это значит, что при покупке по текущей цене к концу года акция может стать недооцененной на 15%. Целевая цена через год: ≈355₽ + дивиденд ₽34,84 летом 2025. 4️⃣ Оптимистичный сценарий Если вдруг наступит мир и иностранные инвесторы вернутся на российский рынок, P/B может вырасти до ≈1.2 (консервативная оценка). Это уже ≈35% недооценка от текущих уровней. Целевая цена: 420₽ + дивиденд ₽34,84 летом 2025 + возможный дивиденд ₽38 летом 2026, если финансовые результаты сохранятся. ⚠️ Важно: Это модель, а не гарантия. Новые отчеты могут изменить ситуацию, поэтому я буду обновлять расчеты. 5️⃣ Мое мнение У меня осталась половина позиции после продажи части акций летом прошлого года по ₽324,6 перед коррекцией. От уровня ₽280 я бы снова рассмотрел покупку. Источник: Инвестиции с Верга

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ