![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Что с отчетом Сбербанка?

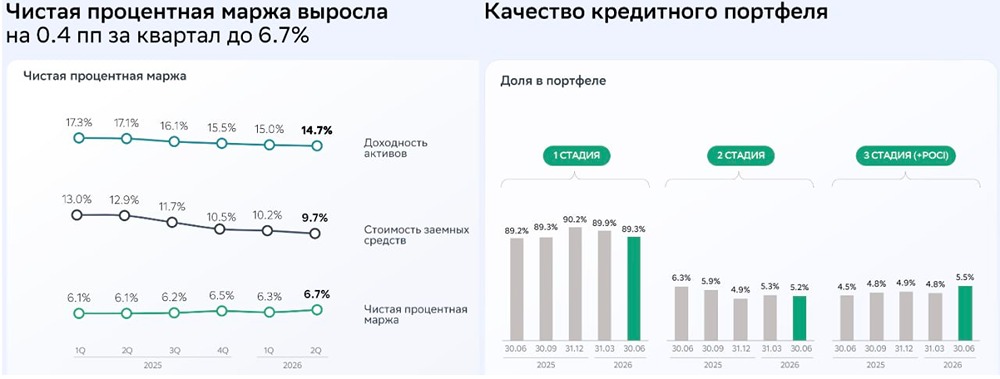

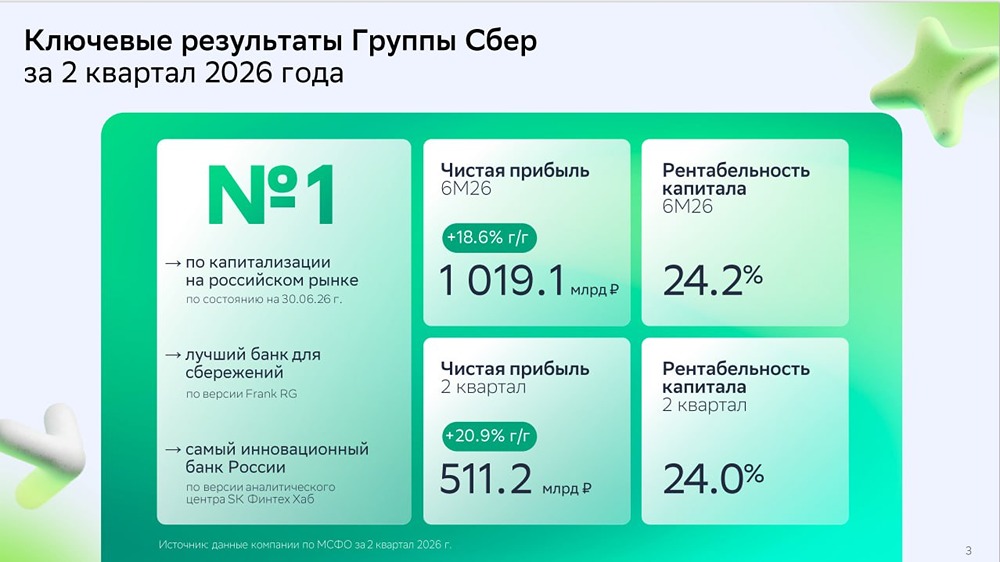

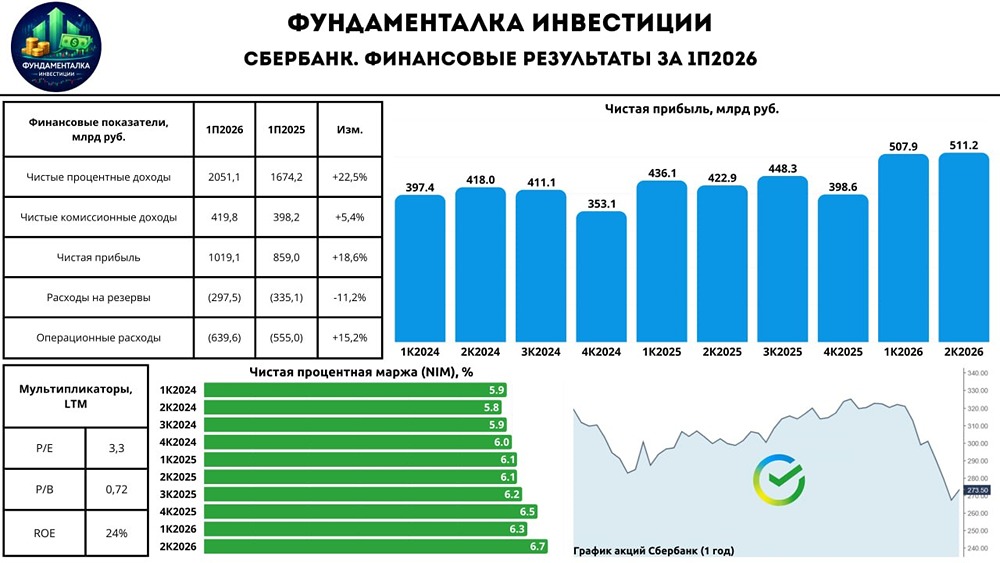

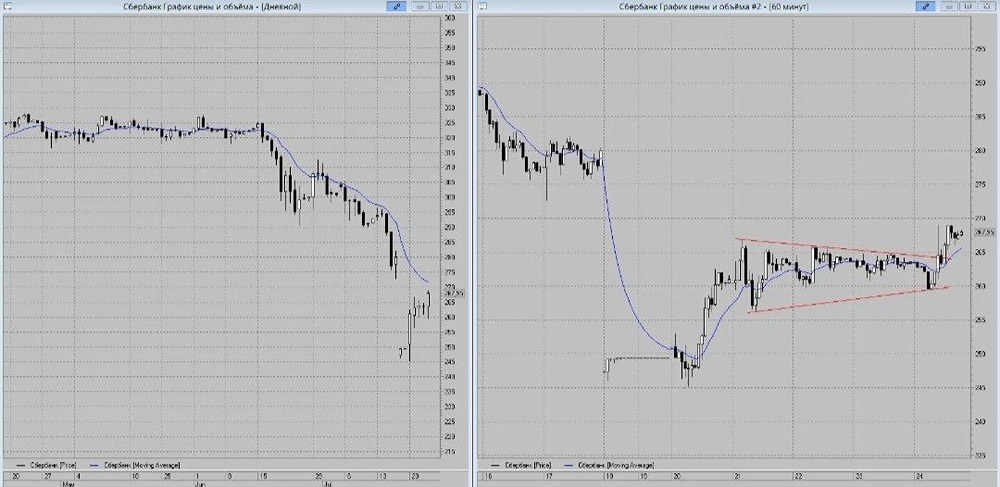

Сбер: выживает, пока другим тяжело Сбербанк опубликовал финрезы за 1 квартала 2025 года. В целом неплохие, но есть ряд настораживающих моментов, вызванных текущей экономической ситуацией. Давайте посмотрим. 🔼 Чистые процентные доходы увеличились на 18,9% г/г до 832,4 млрд рублей, как указывает сам банк − на фоне роста объёма и доходности работающих активов. Но роста активов я не увидел. 🔽 Так, кредиты корп. клиентам сократились на 1% до 27,45 трлн рублей, а кредиты физлицам – на 0,9% до 17,96 трлн рублей. Ипотечный портфель сократился на 0,2%, до 11,13 трлн рублей. В целом кредитное качество клиентов Сбера (да и в целом по банковской отрасли) начинает сильно страдать. Так, доля проблемных ипотечных кредитов удвоилась – до 2,6%. Доля просроченных кредитов в портфеле тоже выросла: с 1,34% до 2,56%! 🙈 Общий объём просрочки вырос на 22,5% всего за квартал до 610 млрд рублей. Доля кредитов с просрочкой свыше трех месяцев, увеличилась с 9,3 до 10,4%. Это максимум с 2022 года. 🔽 На фоне роста рисков в рознице Сбербанк нарастил расходы на резервы в 2,6 раза, до 139,8 млрд рублей по итогам января-марта. "Зампред и финансовый директор «Сбера» Тарас Скворцов отметил: «Идет такой «отбор клиентов» – те клиенты, которые хорошо платят, они по текущим ставкам не особо горят желанием брать [кредиты]. Напротив, те, кто, может быть, не всегда готов на 100% выплачивать свои кредиты, – их процент с точки зрения количества заявок растет»." Также просрочки он связывает с сезонным фактором: мол, клиенты просто забывают погасить кредиты. Честно говоря, сомневаюсь. Ведь тот же Скворцов далее удивляется ухудшению платежной дисциплины заемщиков, которые длительное время вносили платежи в срок: «Мы в первом квартале увидели, что выходы <на просрочку> идут не только по новым кредитам, но и клиенты, которые раньше на протяжении довольно продолжительного периода времени обслуживали свои кредиты, они тоже стали уходить в просрочку постепенно». 🤷♂️Похоже, что состояние экономики догнало и Сбер, который держался до этого на объёме и качестве клиентов. Отмечу, что по статистике нормой считается доля проблемных кредитов ниже 1% − а выше 5% уже начинаются серьёзные проблемы у самого банка. При этом мы не знаем реальной массы просроченных и проблемных кредитов, особенно у бизнеса, потому что банки любят «упаковывать» их в красивые структурки или ипотечные облигации, получают по ним высокий рейтинг и потом перепродают, тем самым искусственно занижая долю просрочки. Но вернёмся к Сберу. 🔼 Чистые комиссионные доходы выросли на 10,4% г/г, до 203,2 млрд рублей, преимущественно на фоне роста доходов от операций с банковскими картами. На самом деле Сбер начал драть комиссии буквально за всё – вернулись даже комиссии за перевод между клиентами (при превышении лимитов). Плюс сюда идёт доход от экосистемы (подписка Сбер Прайм). 🔼 Отмечу ещё, что совокупный объем переводов, платежей и эквайринга вырос на 7,2% г/г, до 25,6 трлн рублей. Это идёт на фоне банковского кризиса, который затрагивает самых мелких игроков, т.е. опять происходит переток клиентов в крупные банки. Однако отдельный клиент начинает приносить всё меньше денег. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/+yb2-y0Sxeu40MjIy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ