![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Обзор и разбор отчёта Сбера по МСФО за 1 квартал 2025 года

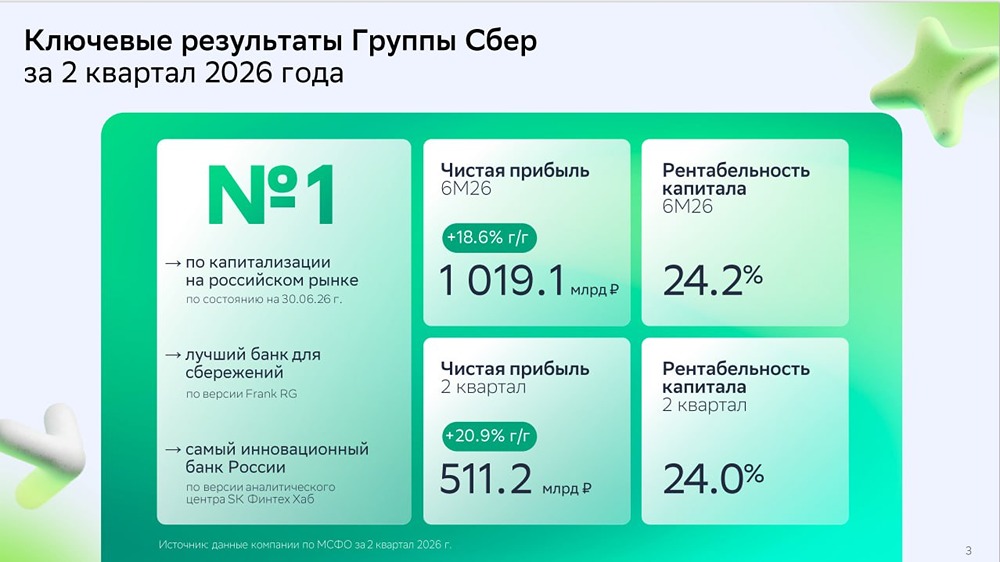

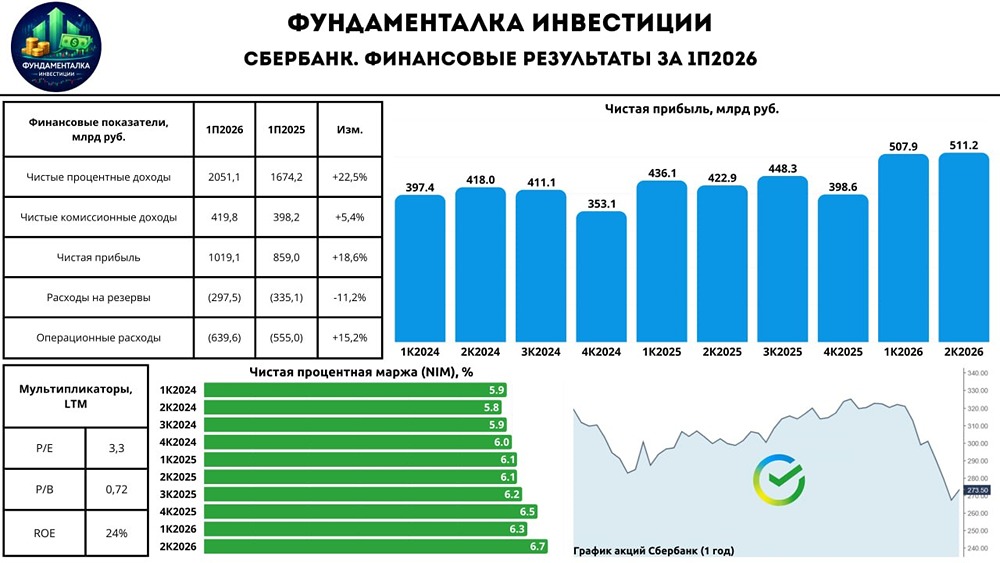

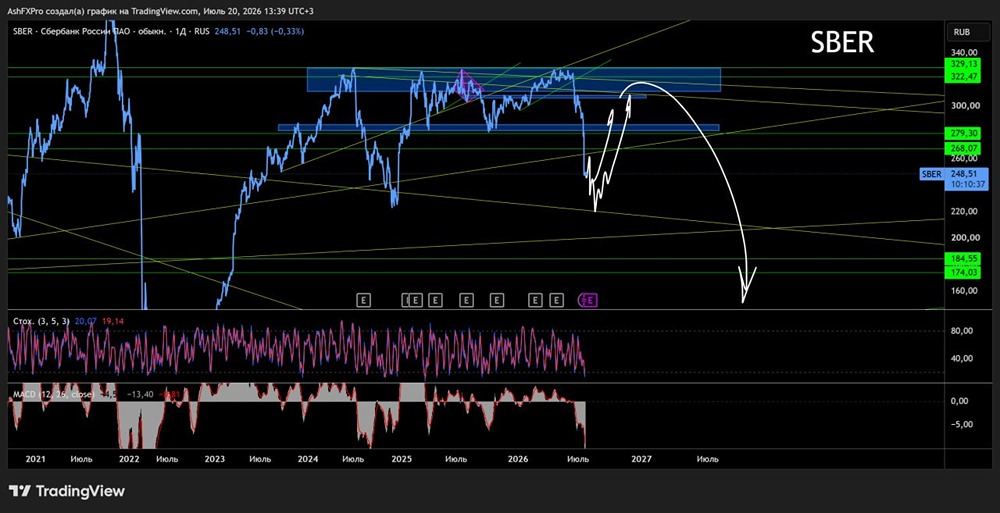

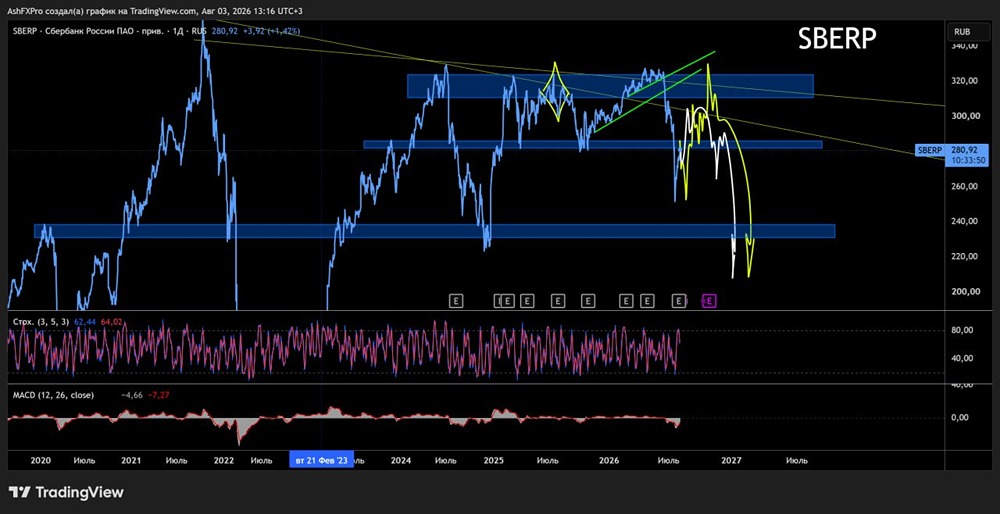

Разбор отчёта Сбербанк по МСФО за 1кв25 [увеличил](https://www.sberbank.com/ru/investor-relations/groupresults/investor_q1_ifrs_2025year_results) ЧП на 9.7% г/г при рентабельности капитала 24.4%. Скромно подтвердил свои цели с ROE выше 22%. Та самая компания, которую можно не боясь держать в портфеле годами, докупая в рандомные моменты и получая классный дивидендный поток. А она будет расти. Р/Е ТТМ 4.4х, Р/В 0,94х. Очень позитивно смотрю на компанию с целью 350 рублей этим летом и где-то около 500 через 1.5-2 года. Конечно, если опять какая-то внешнеполитическая неожиданность не случится. Кстати, тут норматив Н20.0 составил 14% - банк может себе позволить даже повысить пэйаут или быть более рисковым в кредитовании для более агрессивного роста. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ