![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Сбербанку тяжело удивить акционеров

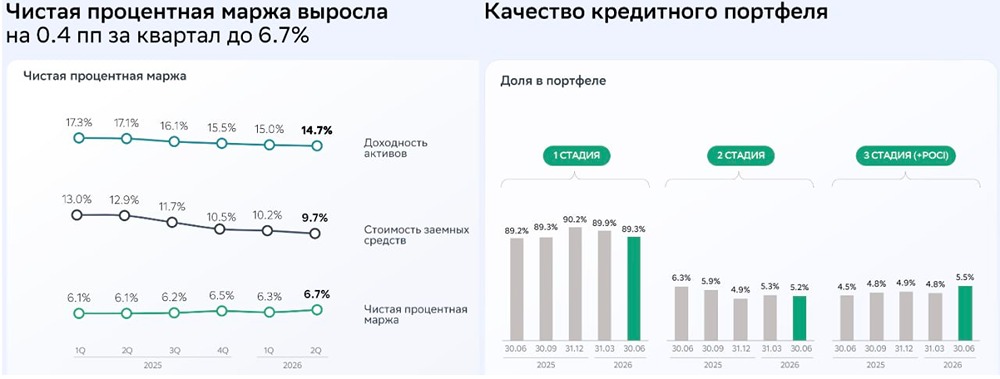

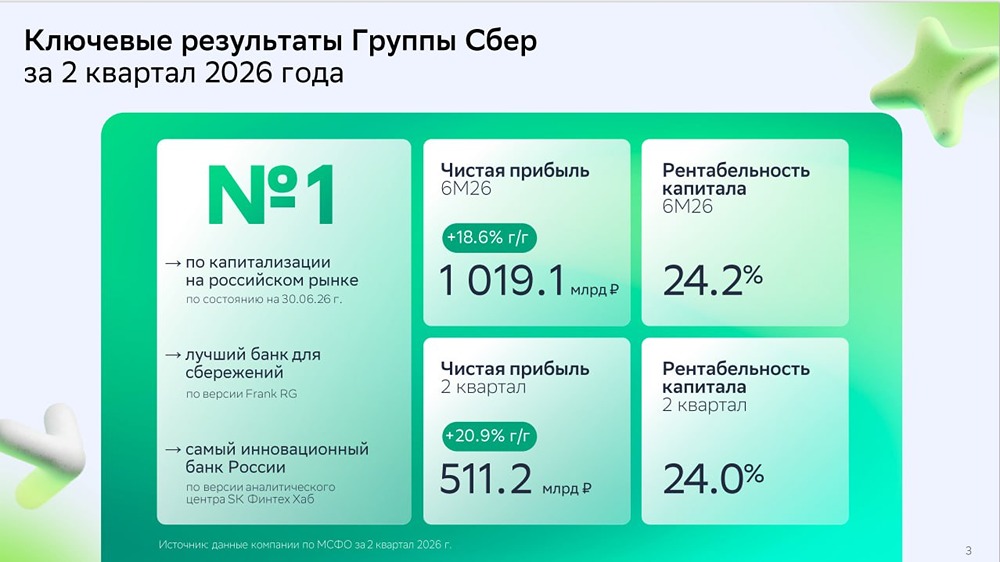

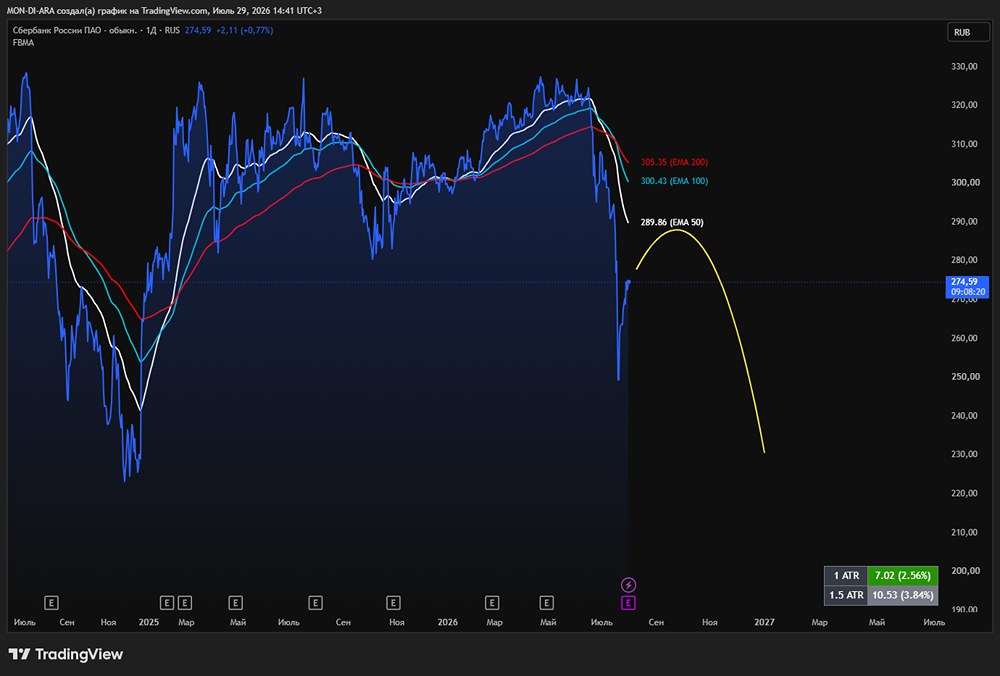

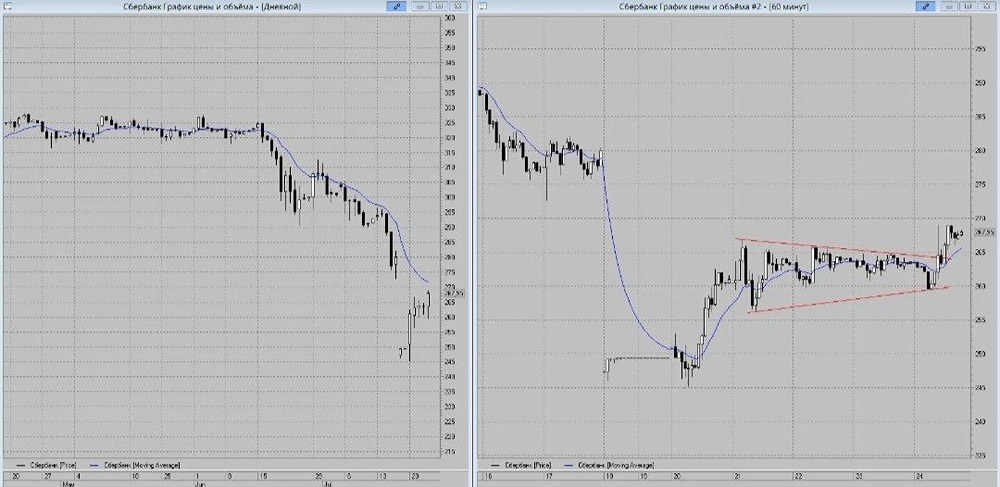

Мнение: Цифра Брокер Постоянство - признак мастерства. Крупнейший банк страны представил отчёт по международным стандартам финансовой отчётности (МСФО) за первый квартал 2025 года. Ключевые показатели: Чистая прибыль увеличилась на 9,7% по сравнению с аналогичным периодом прошлого года и составила 436,1 млрд рублей. Рентабельность капитала составила 24,4%. Чистый процентный доход вырос на 18,9% и достиг 832,4 млрд рублей. Чистый комиссионный доход составил 203,2 млрд рублей, что на 10,4% больше, чем в предыдущем квартале. Рост совокупного кредитного портфеля замедлился до 0,5% в реальном выражении с начала года и составил 45,4 трлн рублей. Операционные расходы увеличились на 15,2% и достигли 262,1 млрд рублей. Количество активных клиентов-физических лиц составило 110,1 млн. Отчёт Сбера оправдал ожидания рынка. Банк продолжает демонстрировать уверенный рост чистой прибыли, демонстрируя устойчивость даже в условиях сложной макроэкономической ситуации. Несмотря на всё ещё высокие процентные ставки, наблюдается замедление динамики кредитного портфеля: кредиты как юридическим, так и физическим лицам снизились на 1% с начала года. Это ожидаемая реакция рынка на ужесточение денежно-кредитной политики. В целом отчёт подтверждает стабильное положение Сбера как одного из лидеров в российской банковской системе. Наша рекомендация по акциям Сбера — покупать по цене 350 рублей. Источник: t.me/vse_v_cifre Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ