![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Могут ли вырасти акции Сбера?

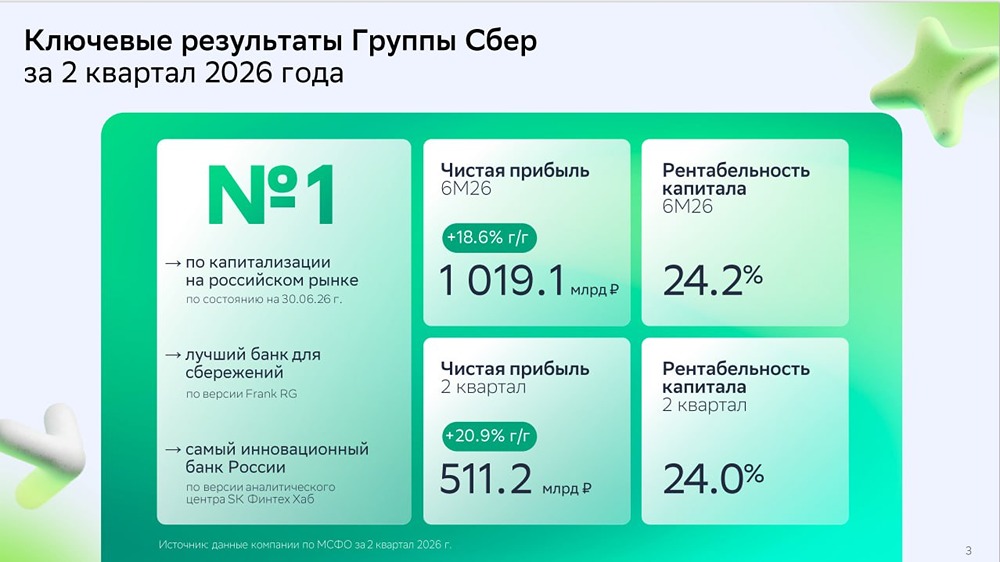

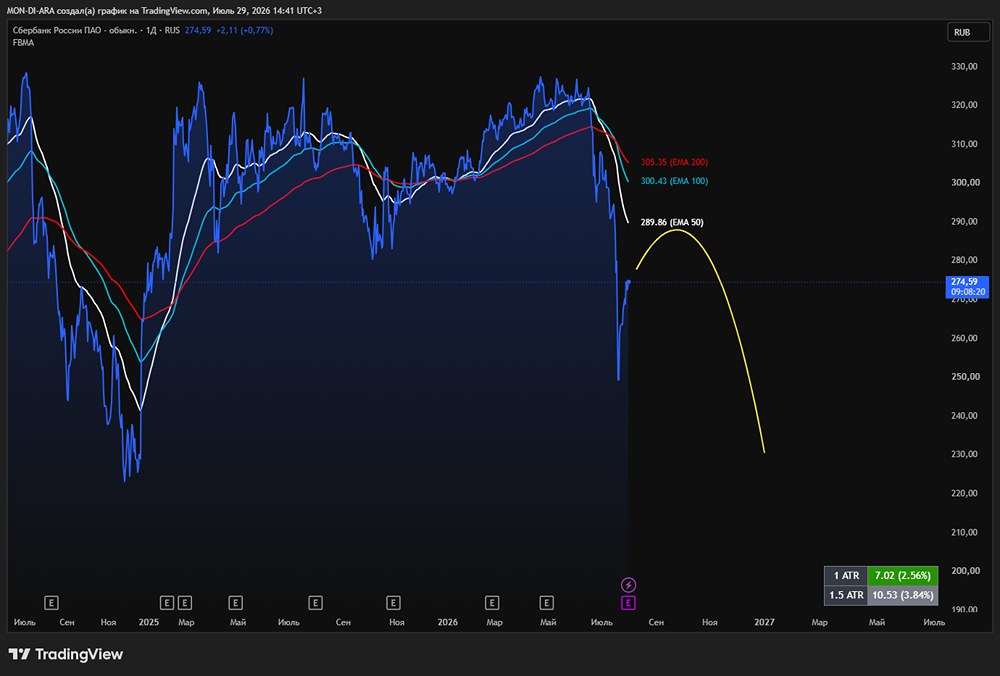

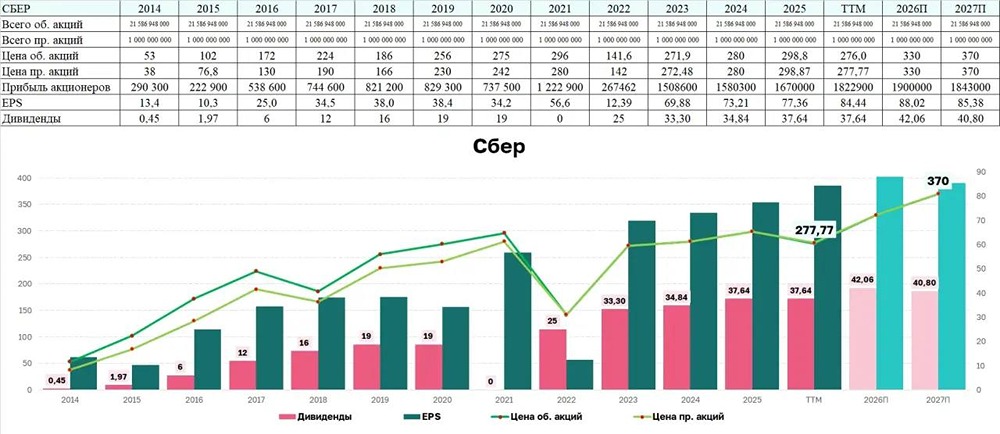

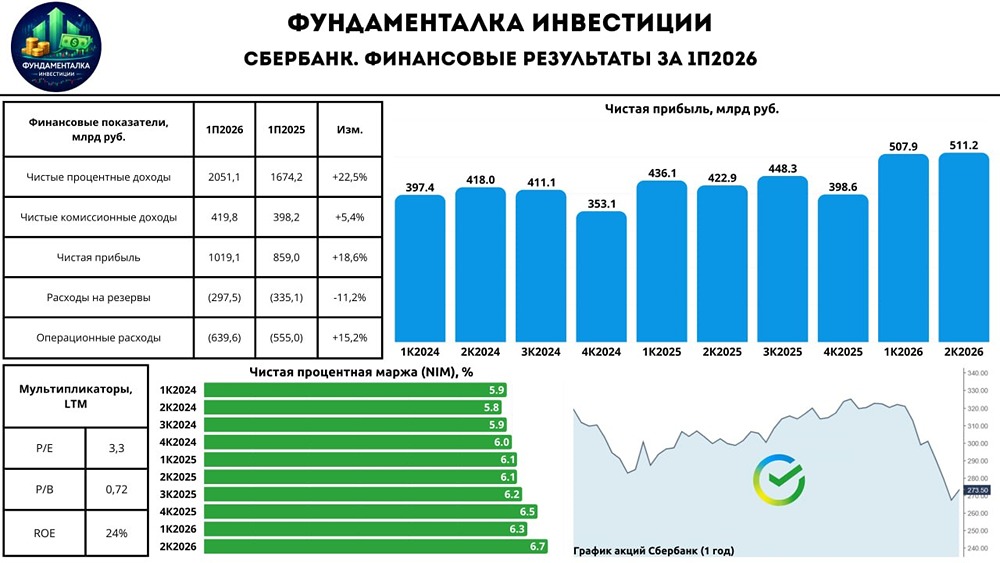

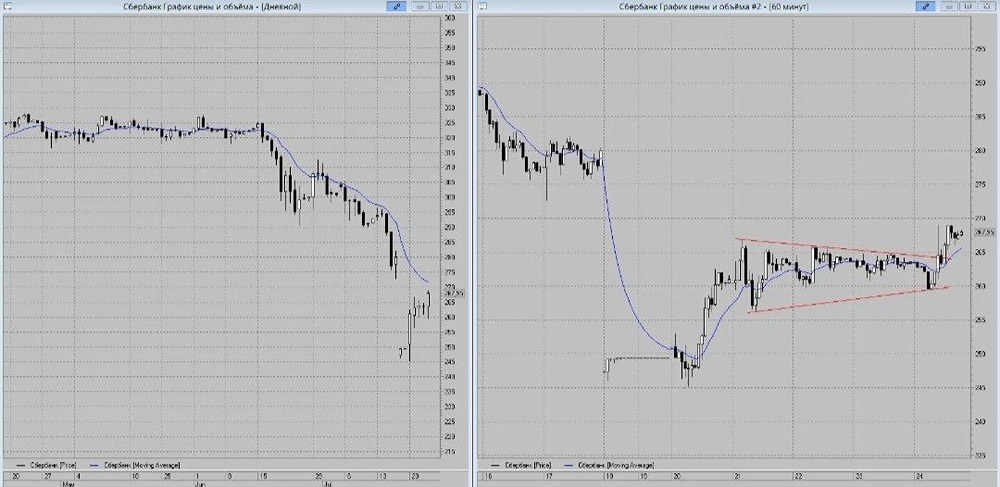

Мнение: ПСБ Начинается сезон кредитования при хороших показателей В марте 2025 г. Сбербанк заработал 37 млрд руб., что на 6,8% больше по сравнению с аналогичным периодом прошлого года, а за первый квартал итоговая прибыль составила 405 млрд руб. с ростом на 11% г/г. • Несмотря на жесткую денежно-кредитную политику, эффективность банка остается неизменной: чистая процентная маржа (NIM) сохраняется на уровне прошлых лет, а кредитный риск (COR) после скачка в январе 2025 г. вновь вернулся к комфортному диапазону 1,4–1,5%, характерному для 2023–2024 гг. • Замечено оживление корпоративного кредитования в марте, увеличившись на 1%, что создаёт перспективы для дальнейшего органического увеличения процентных доходов. • При этом розничное кредитование, требующее значительных капитальных затрат, демонстрирует стагнацию с приростом всего 0,3% м/м, что положительно сказывается на восстановлении капитальной достаточности – коэффициент Н1.0 на 01.04.2025 г. достиг 13,4%, увеличившись на 0,2 п.п. за последний месяц. Мы подтверждаем прогноз по прибыли Сбера на 2025 г., оценивая её примерно в 1,5 трлн руб. и сохраняем рекомендацию «покупать» с целевой ценой 356 руб. за обыкновенную акцию на 12 месяцев, что открывает потенциал роста около 25%. Источник: Официальный телеграм-канал " ПСБ Аналитика" Автор: Дмитрий Грицкевич Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ