![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Как продажа зарубежных активов ЛУКОЙЛа повлияет на дивиденды и капитализацию ЛУКОЙЛА?

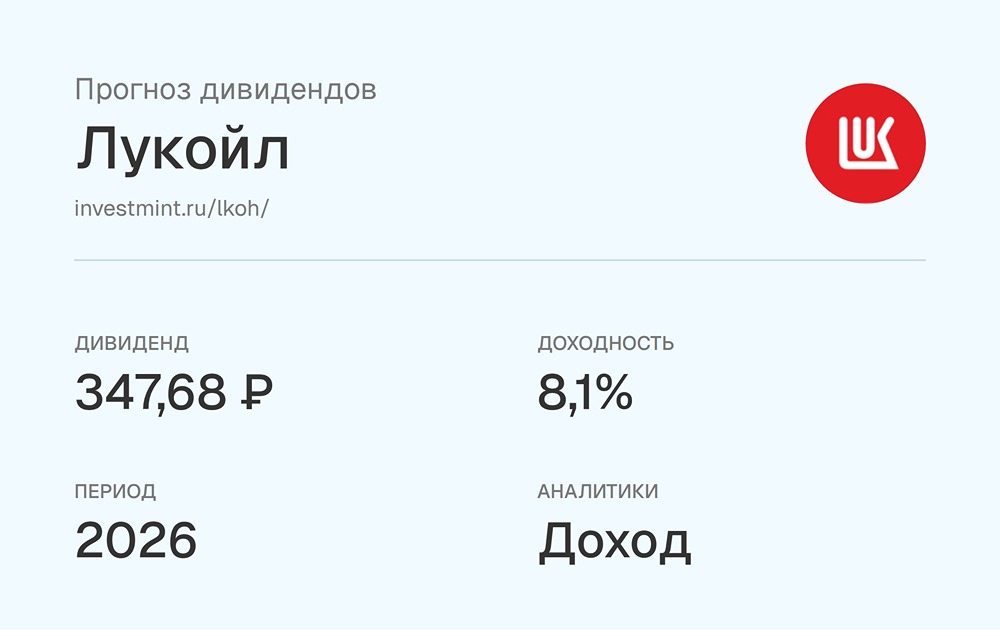

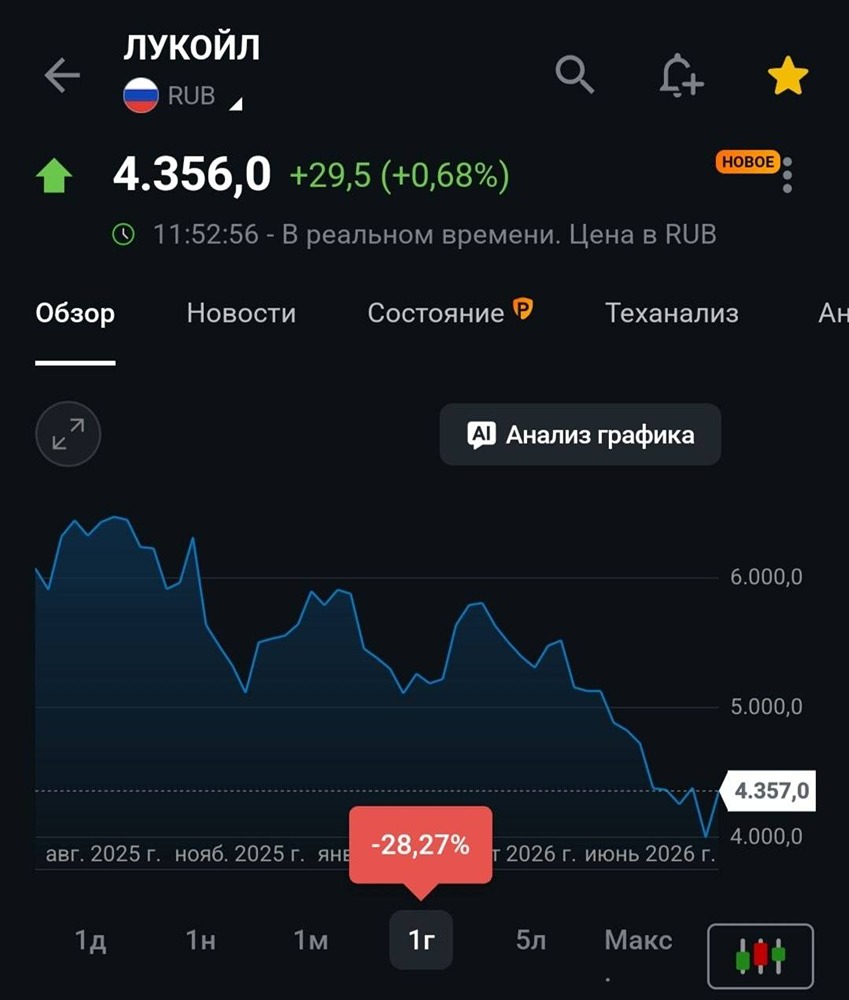

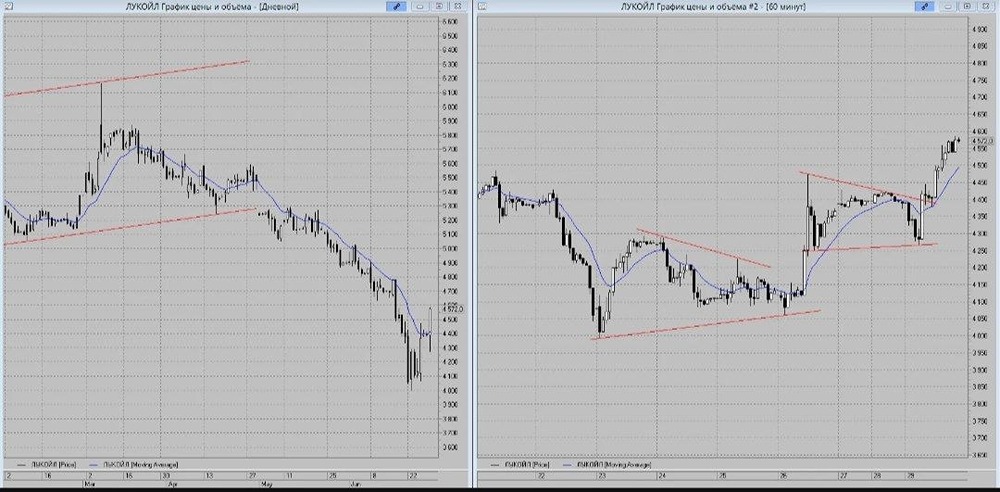

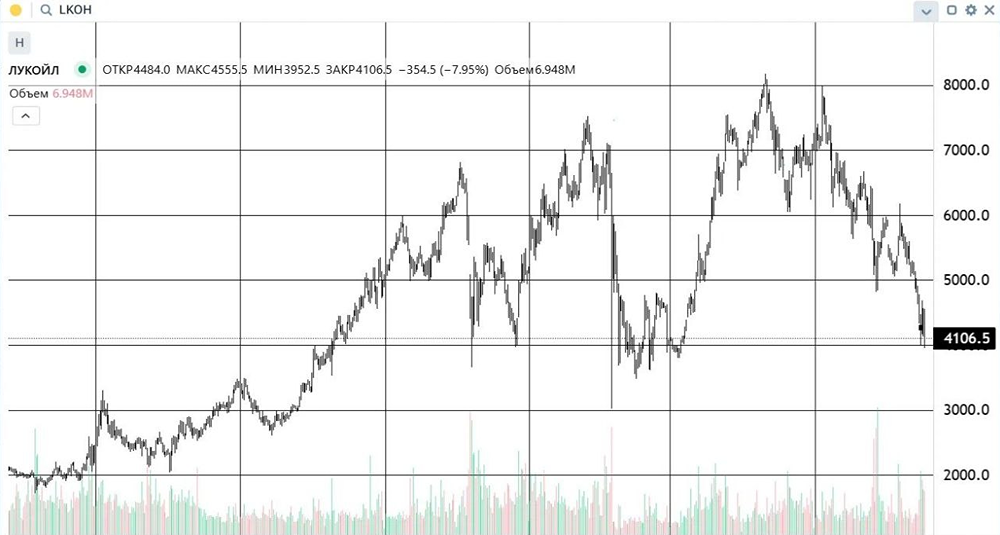

Мнение: Финам ЛУКОЙЛ остается привлекательной идеей, несмотря на трудности. В последние месяцы акции «ЛУКОЙЛа» отставали от рынка и сектора из-за американских санкций и снижения цен на нефть Urals в рублях. Санкции вынуждают компанию продавать зарубежные активы, но высокая конкуренция за эти активы может поддержать их цену. Полученные средства могут быть направлены на выплату дивидендов акционерам или укрепление баланса компании. Аналитики «Финама» снижают целевую цену акций «ЛУКОЙЛа» с 7283 до 6420 рублей на горизонте 12 месяцев, сохраняя рейтинг «Покупать». Потенциал роста составляет 23,2%, а с учетом дивидендов — 32,3%. Основное снижение цены связано с влиянием санкций и снижением цен на нефть. «ЛУКОЙЛ» — вторая по объемам добычи и капитализации нефтяная компания в России после «Роснефти». Компания занимается добычей и переработкой нефти и газа, управляет сетью АЗС, нефтехимией и генерацией электроэнергии. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: t.me/finamalert

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11

ADMIN_11