![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Дивидендный сезон Лукойла: чего ждать инвесторам?

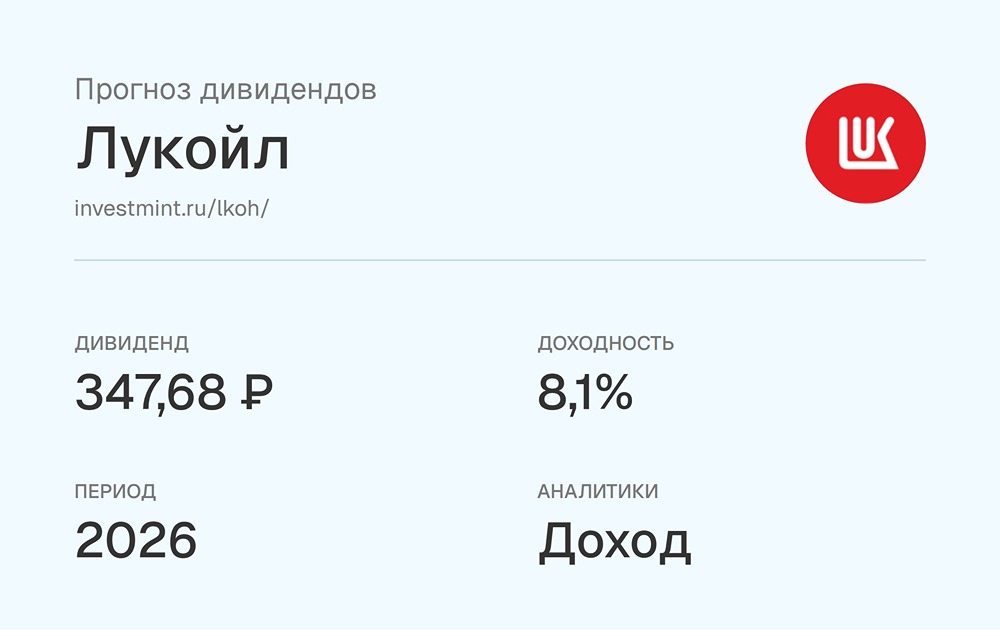

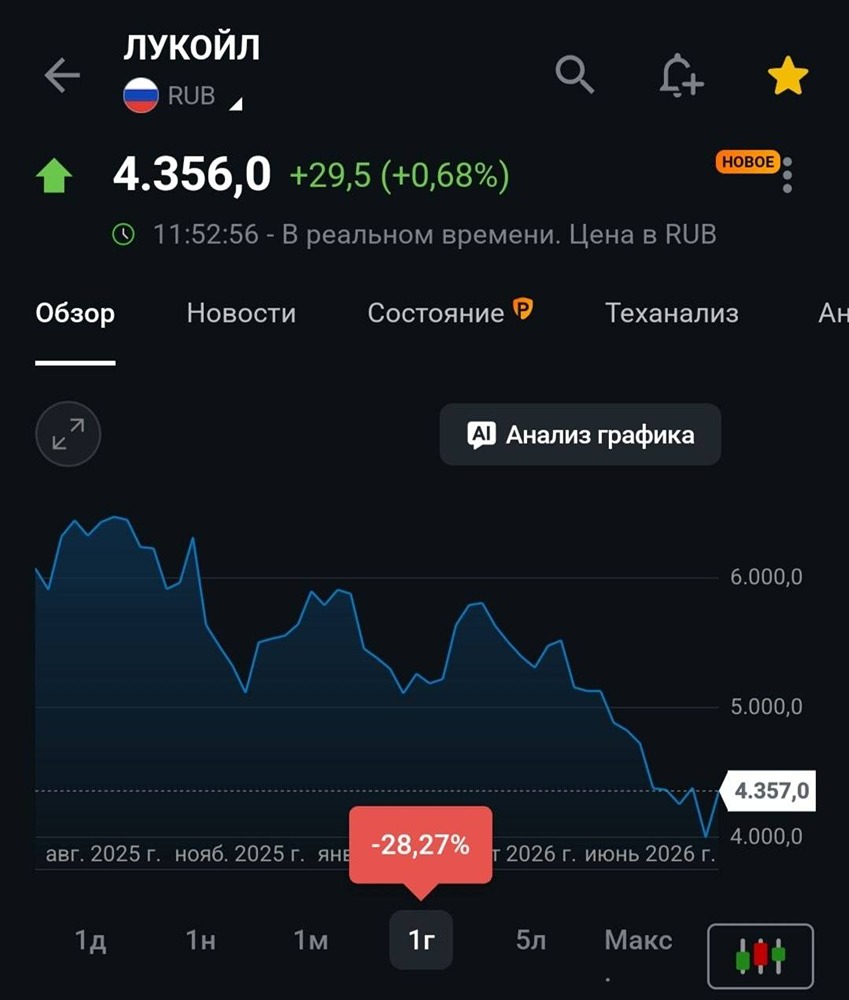

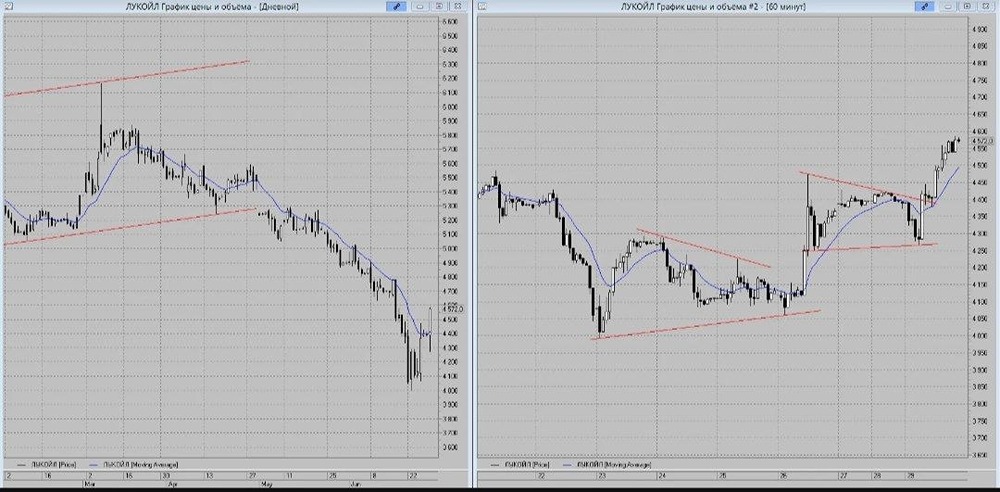

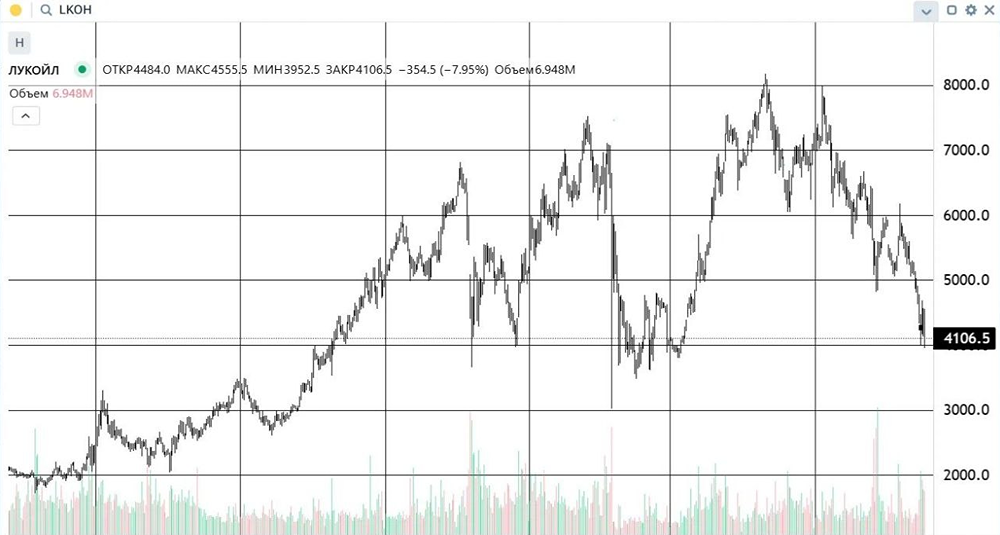

Лукойл: как события 2026 года повлияют на акции? Вчера был дивгэп, который продолжился снижением, и вот основные цели снижения, от которых можно ожидать отскок: 5300, 5140 и 4800. Также по бумаге стоит учитывать следующие факторы: – продажа зарубежных активов ($22 млрд), дедлайн — 17 января; Chevron и Quantum Energy Partners объединились для участия в торгах, планируя раздел активов. Усложняет ситуацию и национализация 75% доли в иракском месторождении «Западная Курна-2» иракскими властями; – дальнейшая динамика стоимости акций зависит от нефтяных цен, отчетности за 2025 (февраль–март) и гайденса на 2026; – снижение прогнозов дивидендов на 2026 год, ожидается падения выплат на 36% год-к-году из-за низких рублевых цен на нефть, риска потери 10% EBITDA от санкций и ухудшения конъюнктуры. Согласитесь, картина не особо радужная, но, думаю, спекулятивно можно будет что-то придумать. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции ИСТ (Эдан Альтц)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР