![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Дивидендная политика Лукойла: что ждать в 2026

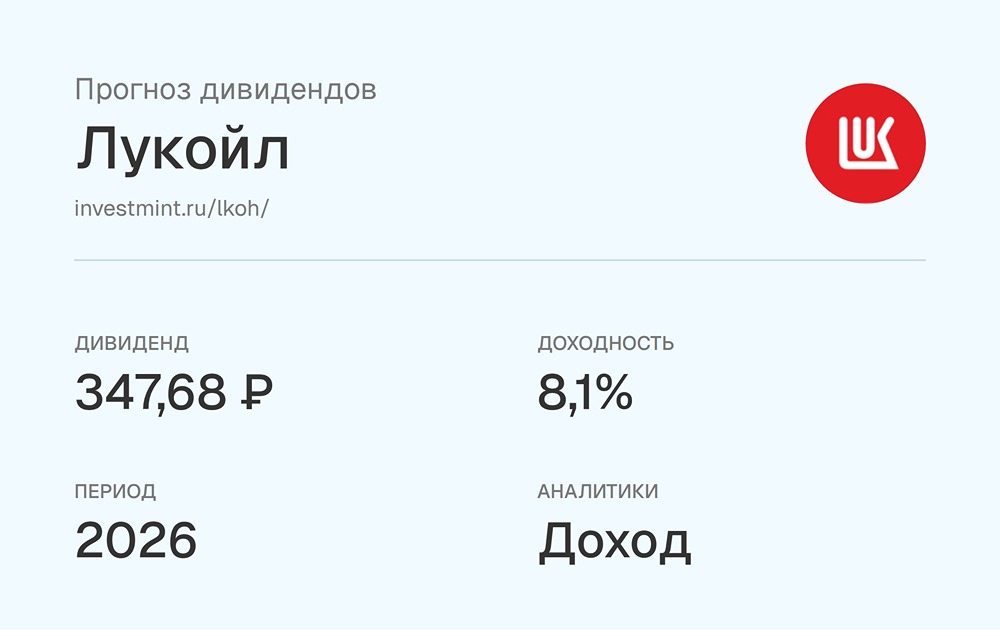

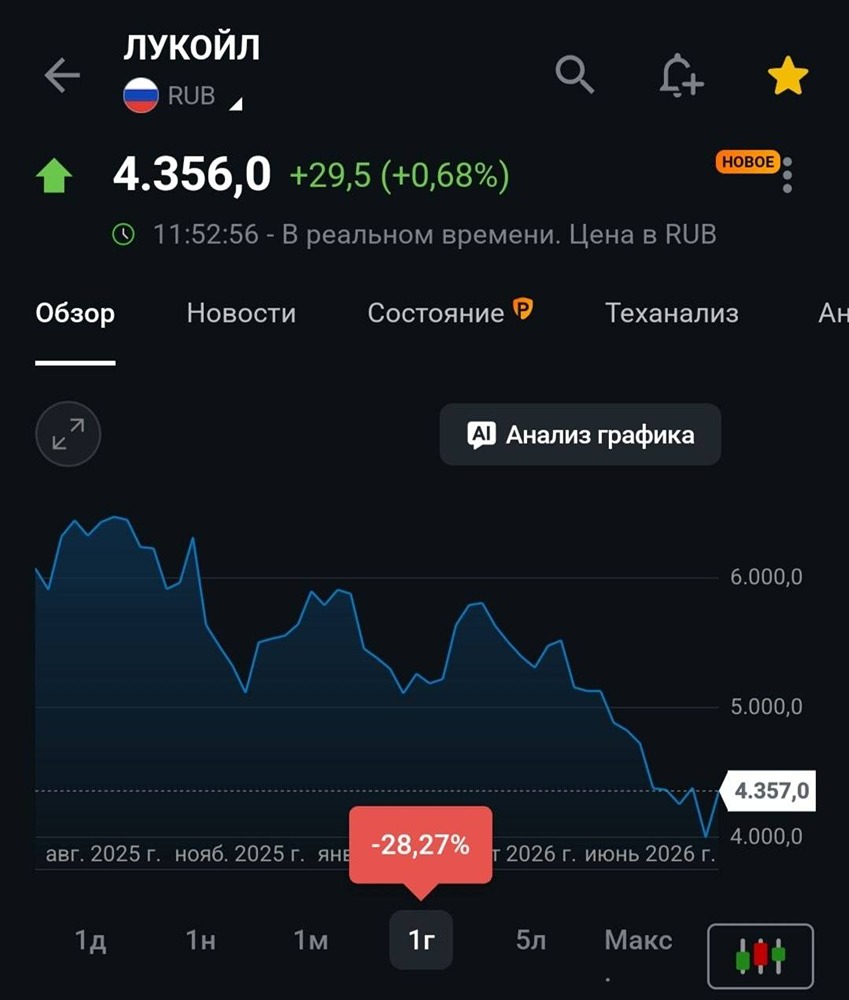

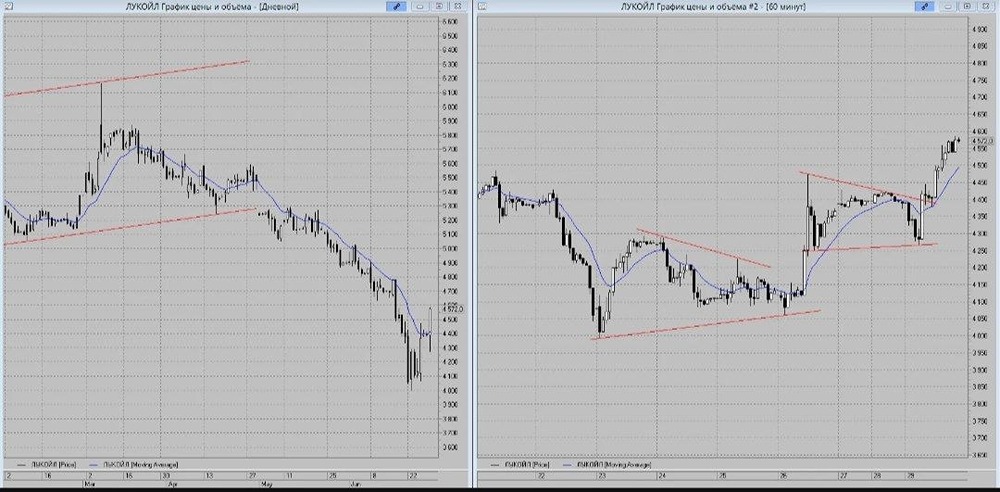

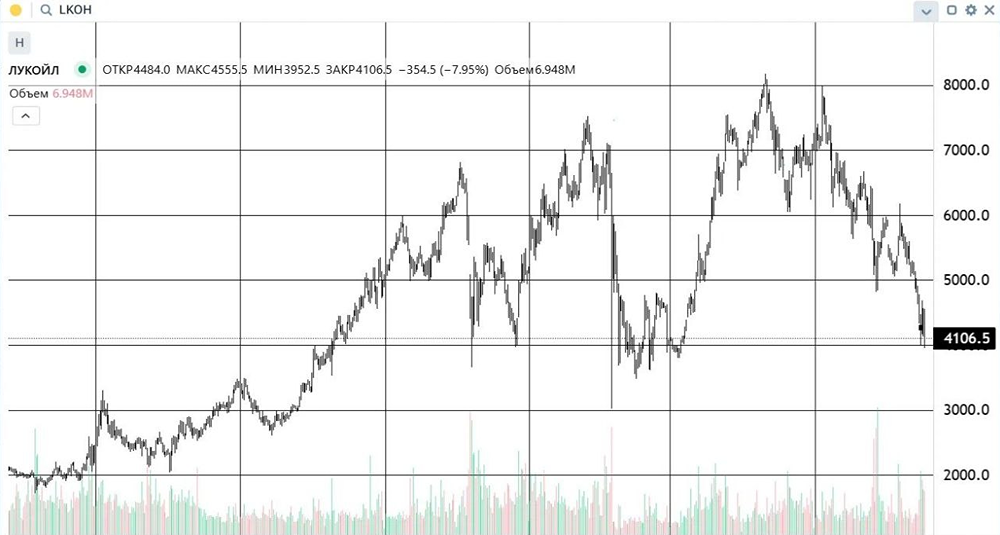

Лукойл: перспективы акций после дивидендного гэпа Сектор: Нефть и газ Обзор: Последний раз я анализировал акции "Лукойла" 27 октября. Тогда их стоимость составляла 5428 рублей. После обвала акций я предсказал дальнейшее снижение до 5400 рублей, а затем рост до 5800 рублей. После этого, по моим прогнозам, акции должны были упасть до 4950 рублей, после чего начался бы рост. Фактически акции падали до 5080 рублей, затем росли до 5600 рублей, снова падали до 4820 рублей и затем начали расти до 5975 рублей. Таким образом, движение акций в целом соответствовало моему прогнозу, но с небольшими отклонениями. Сейчас акции "Лукойла" торгуются по цене 5878 рублей. Давайте разберёмся, чего ждать дальше. Основные метрики: - Капитализация: 51,51 млрд долларов. - P/E: 7,47. - P/S: 0,52. - P/B: 0,76. - EPS: 787,02 рубля. - EBITDA: 1,352 трлн рублей. - EV/EBITDA: 2,9. По сравнению с предыдущим обзором, основные метрики остались примерно на том же уровне. Отчёт за третий квартал 2025 года ещё не опубликован, но ожидается, что он выйдет вместе с отчётом за четвёртый квартал и весь 2025 год. Следите за новостями и анализируйте свежий график. Новостной фон: - Остановка экспорта венесуэльской нефти в Китай из-за действий США может сыграть на руку российским нефтяным компаниям, предоставив возможность увеличить поставки в КНР и снизить дисконты. - Chevron и Quantum Energy Partners рассматривают возможность покупки зарубежных активов "Лукойла". - Минфин США ожидает полного разрыва "Лукойла" и "Роснефти" с их зарубежными активами после вступления санкций в силу. Ощущение от новостного фона: западные активы компании находятся под давлением, и их, возможно, вынуждают продать по заниженной цене. Это напоминает ситуацию с грабежом. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 ТТМ сократился на 19%, хотя в 2024 году он рос на 8%. - Чистый долг за первое полугодие 2025 ТТМ всё ещё отрицательный и составляет минус 143 млрд рублей, однако он сократился на 86% по сравнению с 2024 годом, когда чистый долг был минус 1,046 трлн рублей. - Net Debt / EBITDA — отрицательное значение. Финансовое здоровье компании остаётся стабильным, но есть некоторое ухудшение: падение собственного капитала и сокращение отрицательного чистого долга. Выручка и прибыль: - Выручка за первое полугодие 2025 ТТМ упала на 8%, в то время как в 2024 году она росла на 9%. - Прибыль за первое полугодие 2025 ТТМ снизилась на 36%, а в 2024 году падала на 27%. - Свободный денежный поток за первое полугодие 2025 ТТМ уменьшился на 13%. Будущее и оценки: - Последняя оценка от "Сбер Инвестиции" на 25 сентября составляла 9000 рублей. Также была оценка от ПСБ на 29 августа — 8350 рублей. Ещё три старые оценки от апреля до июля варьировались от 7000 до 12934 рублей. Сравнение с конкурентами: "Лукойл" является крупнейшей по капитализации компанией на российском рынке, занимая второе место после "Роснефти" в своём секторе. По основным метрикам компания оценивается в среднем по сектору. Она имеет более благоприятную долговую нагрузку по сравнению с конкурентами, но по рентабельности находится на среднем уровне. Рост выручки за последние пять лет был медленнее, чем у конкурентов. Дивиденды: - В 2023 году дивиденды составили 14,23%. - В 2024 году — 13,78%. - В 2025 году ожидается 7,92%. - В январе 2026 года — 6,75%. Вероятно, будут ещё выплаты в этом году. Технический анализ: Сегодня наблюдается дивидендный гэп, и есть попытка откупа. Возможно, акции достигнут уровня 5625 рублей, после чего могут снизиться до 5350 рублей и затем направиться к верхней границе нисходящего канала. Оттуда вероятность 50/50. Я визуализировал свои прогнозы на графике. Выводы: Пока нет отчёта за 2025 год и непонятно, как геополитические события влияют на компанию, сложно делать точные прогнозы. Возможно, такой отчёт появится к следующему разбору. Компания интересная и с хорошим менеджментом, но сейчас существуют повышенные риски дальнейшего снижения цены акций. Создаётся ощущение, что у компании пытаются изъять её зарубежный бизнес за бесценок. По грубым оценкам, это около 20-30% от бизнеса "Лукойла", что может стать серьёзным ударом, но не критическим. Важно следить за отчётами компании, желательно за 2-3 периодами, чтобы понять, как изменения влияют на её динамику. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР