![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Какие риски несёт продажа активов для бизнеса ЛУКОЙЛа?

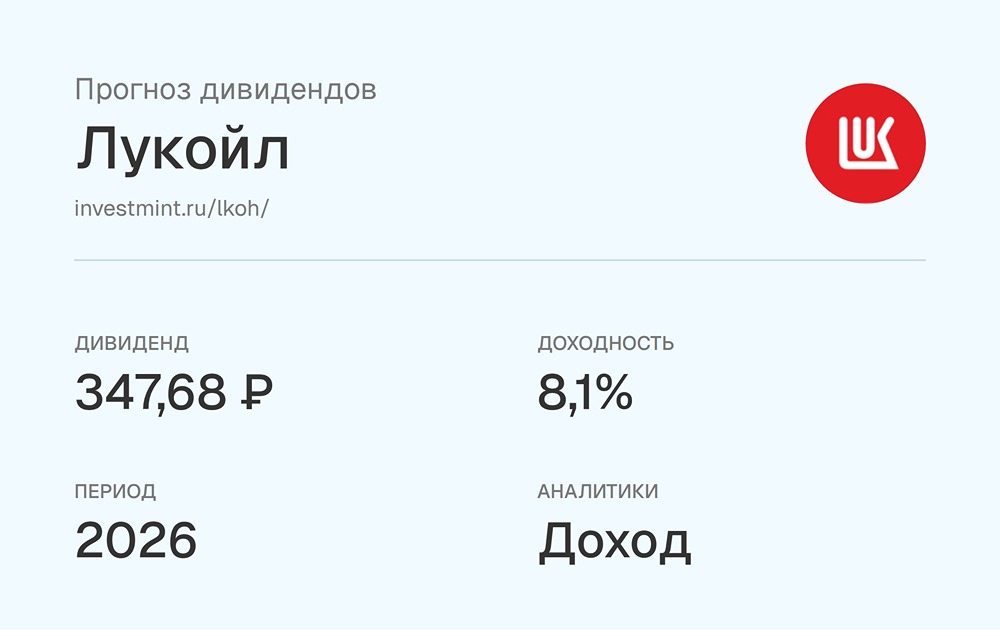

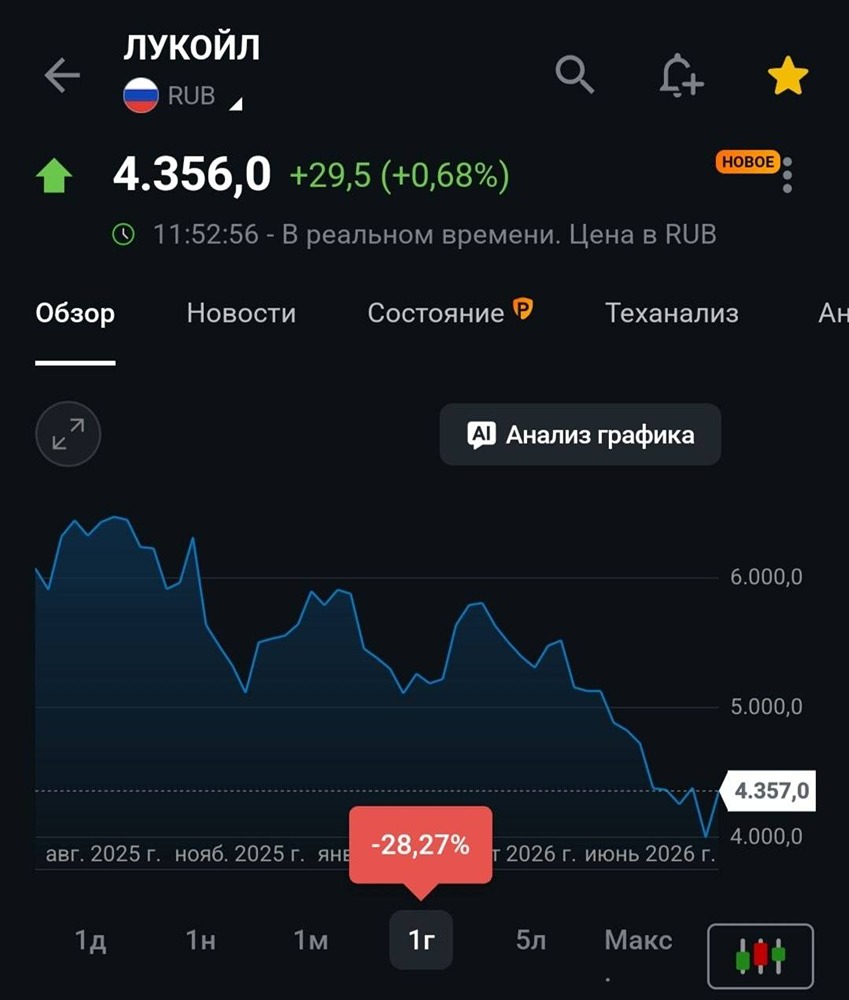

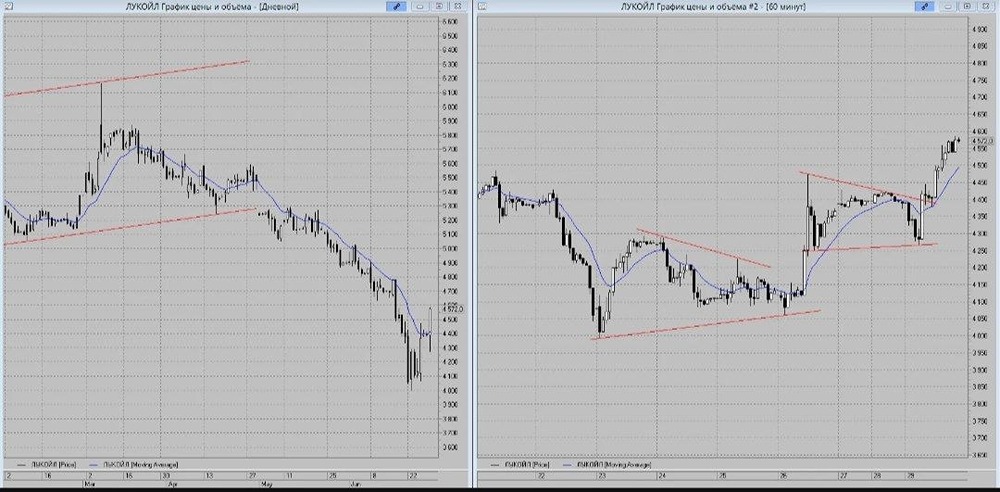

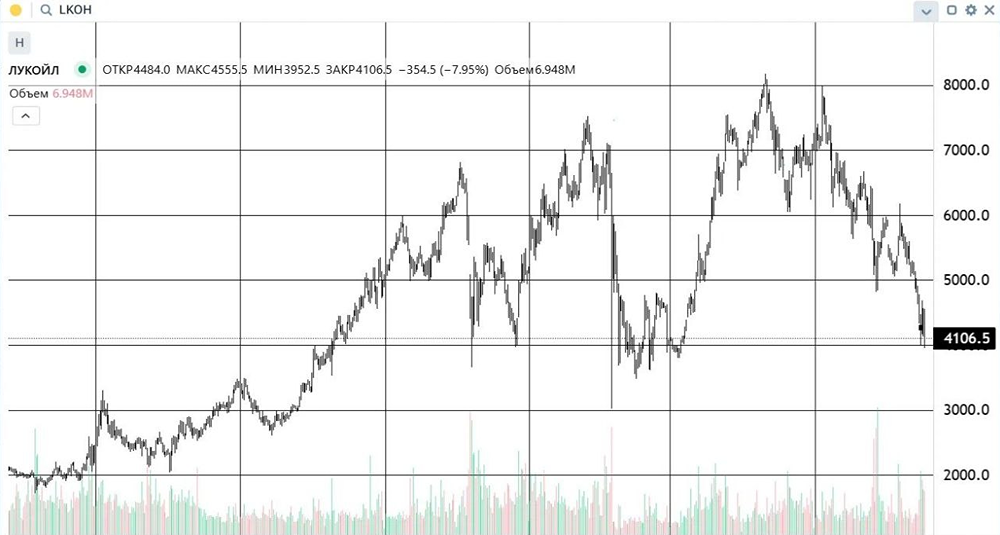

ЛУКОЙЛ: сделку продлили, претендентов стало больше: что ждёт компанию дальше? Осенью история с зарубежными активами ЛУКОЙЛа (LKOH) превратилась в главную тему. США снова отложили срок до 13 декабря, формально давая компании время завершить продажу. Однако это лишь усилило интригу: список претендентов заметно расширился. По данным Bloomberg, теперь среди них ADNOC (ОАЭ), Exxon, Chevron и Carlyle. Каждый из них заинтересован в разных частях портфеля: - Chevron — Ирак, включая долю в Западном Курне-2. - Carlyle — европейские НПЗ. - ADNOC — ближневосточные проекты. - Exxon — отдельные upstream-активы. ЛУКОЙЛ же стремится продать всё единым пакетом, чтобы быстро закрыть санкционные риски. Но крупные западные игроки хотят выборочных покупок, что тормозит процесс. На кону — зарубежный блок ЛУКОЙЛа, включающий: - ≈20% всей переработки. - ≈7% добычи. - Более 2000 АЗС в США, ЕС, Турции и СНГ. - Доли в проектах от Ирака и Казахстана до Мексики и Ганы. Этот пакет оценивается в $14-22 млрд, но сегодня речь идёт о продаже со скидкой, иначе активы под санкциями не уходят. Сделка важна для ЛУКОЙЛа, так как после срыва переговоров с Gunvor компания оказалась в сложной ситуации: - Санкции уже действуют. - Некоторые страны вводят ограничения на расчёты. - Отдельные проекты объявляют форс-мажор. - Ключевые НПЗ в Восточной Европе работают под временными лицензиями. Без этих активов компания столкнётся с: - Падением EBITDA, так как международный блок приносил около 10–15% денежного потока. - Сохранением маржи по российскому бизнесу, так как добыча и переработка внутри России не под санкциями. - Возможным ростом денежного потока, если сделку закроют, и выручка поступит в Россию (даже с дисконтом). - Стратегической локализацией, что сузит диверсификацию. Что касается дивидендов: 1. Пока сделка не закрыта, дивиденды отложены. 2. После закрытия их возобновят, но не раньше весны–лета 2026 года. 3. Параметры выплат будут зависеть от суммы «живых» денег, полученных от сделки. Аналитики ожидают дивиденды в размере 350–400 ₽ на акцию, но это вопрос тайминга, а не намерений компании. ЛУКОЙЛ оказался в сложной ситуации, где идеального сценария нет. Возможные варианты: - Продать всё одному покупателю — оптимально, но сложно. - Продать по частям — вероятнее, но с бóльшим дисконтом. - Затянуть процесс — самое неприятное для рынка. Сейчас ставки делаются на первый вариант, что объясняет расширенный список претендентов. Исход ситуации определит дивиденды. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР