![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Какова справедливая цена акций ЛУКОЙЛа сейчас?

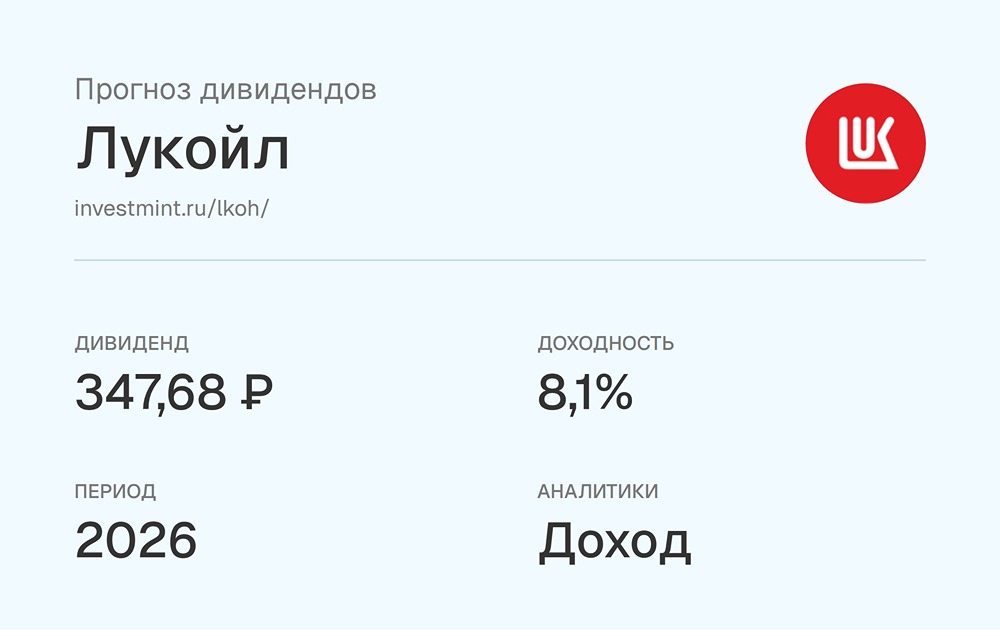

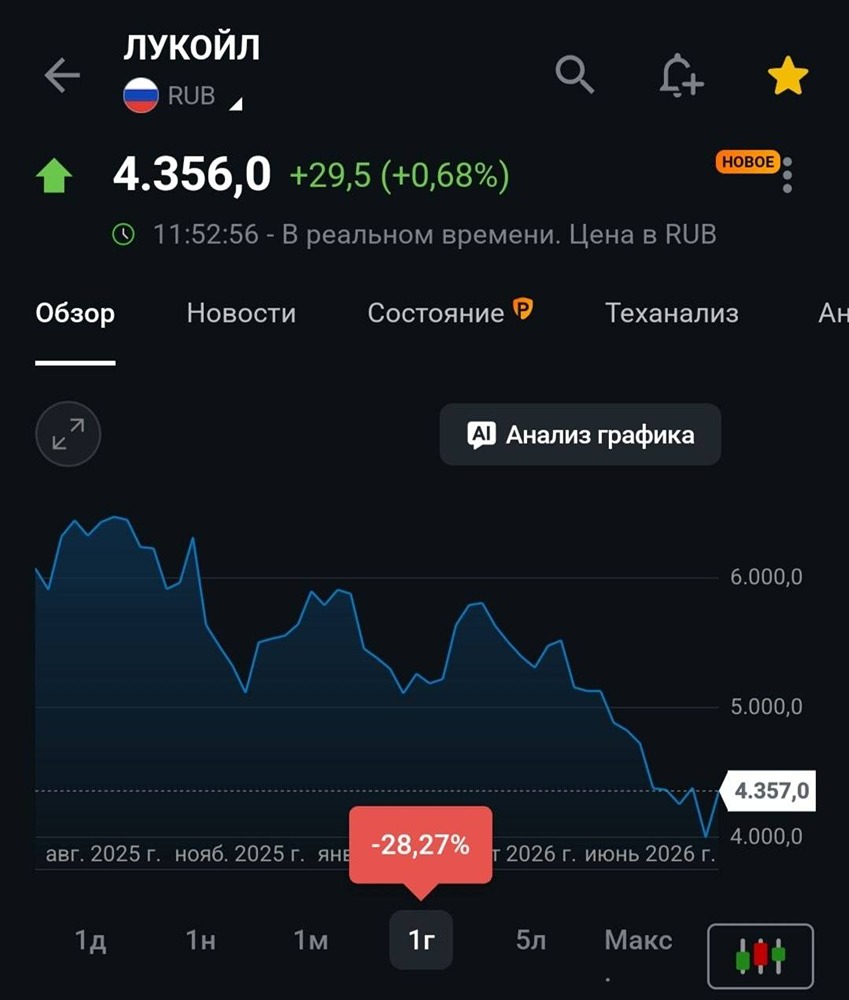

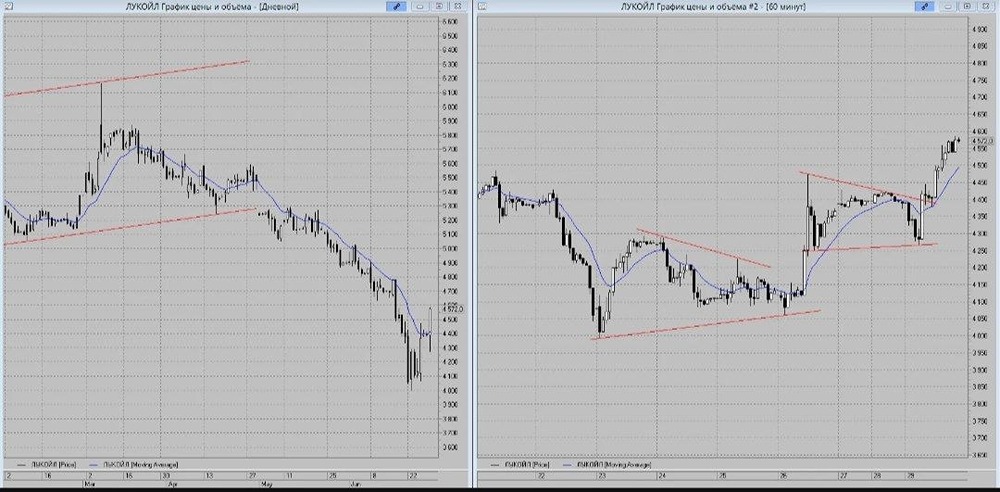

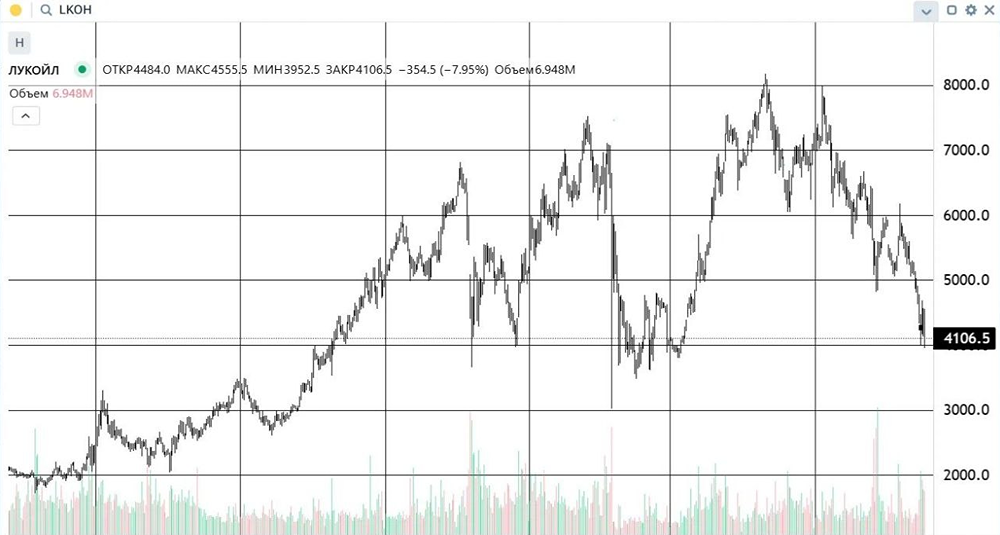

Стоит ли покупать акции на уровне 4900 рублей: анализ рисков Котировки компании продолжают падать из-за продажи зарубежных активов, опустившись до уровня 4900 ₽. Основные зарубежные активы ЛУКОЙЛа включают: • Два крупных нефтеперерабатывающих завода в Болгарии и Румынии, которые снабжают топливом Молдавию. • 45% акций нидерландского НПЗ. • 75% иракского месторождения Западная Курна-2 — второго по величине в мире по запасам нефти, а также 60% месторождения Эрида. Оценочная стоимость этих активов составляет около 12 миллиардов долларов. Правительства Болгарии и Румынии заинтересованы в их выкупе. Вероятность сделки высока, но остаются вопросы о цене и её форме. Возможные сценарии: • США могут перенести дедлайн, который истекает 21 ноября, на более поздний срок. • ЛУКОЙЛ может найти финансирование или партнёров, таких как иракская компания SOMO, что позволит завершить сделки в срок. Национализация или внешнее управление рассматриваются как крайние меры. Работа НПЗ в Болгарии и Румынии критически важна для этих стран, так как они являются крупнейшими поставщиками топлива и работодателями. Поэтому решение, скорее всего, будет найдено, но вопрос остаётся в цене. Влияние зарубежных активов: • Болгарский и румынский НПЗ перерабатывают около 6 миллионов тонн нефти в год, что составляет примерно 25% от общего объёма переработки ЛУКОЙЛа. • Зарубежная добыча, включая Курну-2, составляет около 14 миллионов тонн, что составляет примерно 15% от общей добычи компании. Продажа активов может привести к снижению финансовых показателей и дисконту в цене сделок. Существует также риск блокировки денежных средств в европейских депозитариях. Однако, апокалиптические сценарии, озвученные некоторыми СМИ, преувеличены. Российский бизнес продолжает работать, экспорт сохраняется. Маржинальность EBITDA остаётся на уровне 15–16%, что выше средней за последние 10 лет (кроме 2023–2024 годов). Основные риски: • Неопределённость и задержка в продаже активов. • Низкие цены на нефть. Мы уже отмечали в марте, что покупка акций нефтяных компаний была преждевременной, когда LKOH стоил выше 7000 ₽. Сейчас стоимость компании сравнялась с ценой на нефть в рублях, которая падала весь год. С учётом дисконта от продажи активов, справедливая цена составляет 4000–4200 ₽. Возможен небольшой рост, если на рынок вернутся физические лица, традиционно поддерживающие акции ЛУКОЙЛа. Если цена опустится до 4000 ₽, рассмотрим покупку. Пока что при текущих ценах на нефть входить в актив нецелесообразно. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР