![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Почему акции Лукойла не демонстрируют роста после гашения?

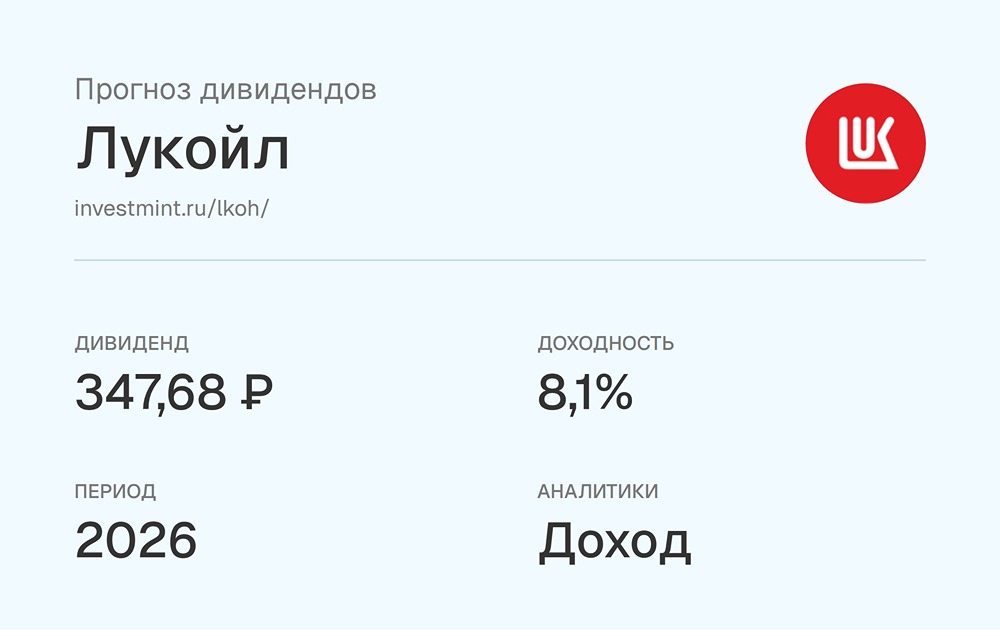

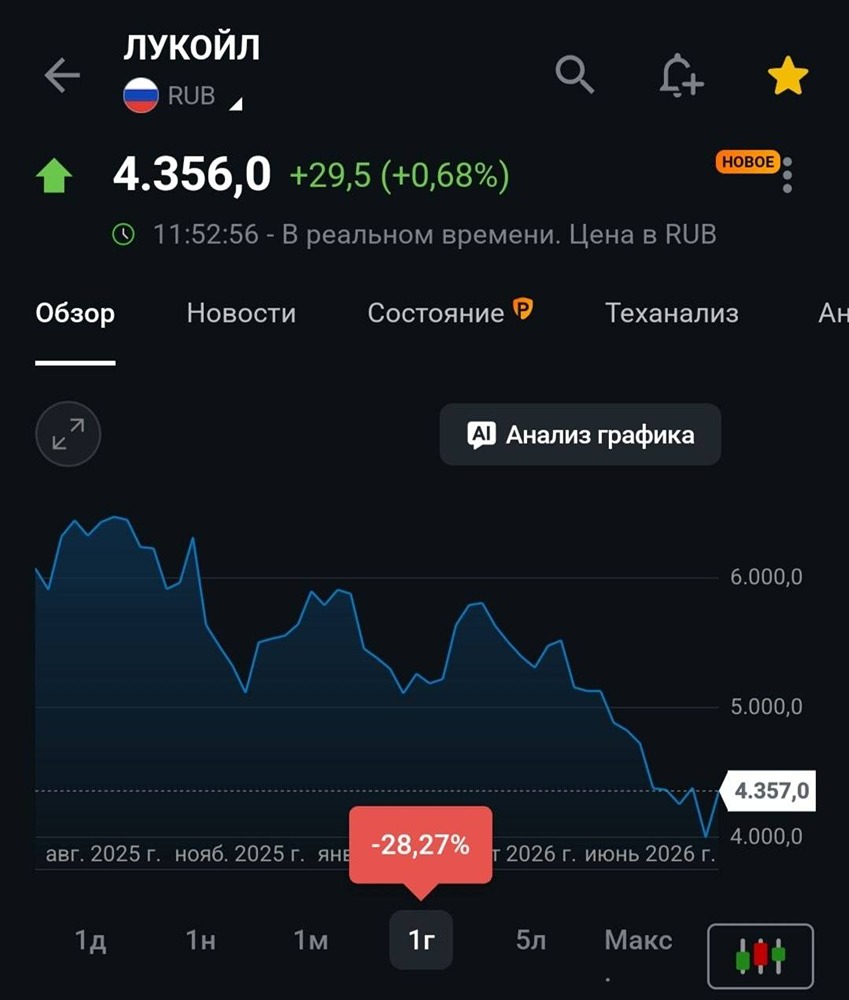

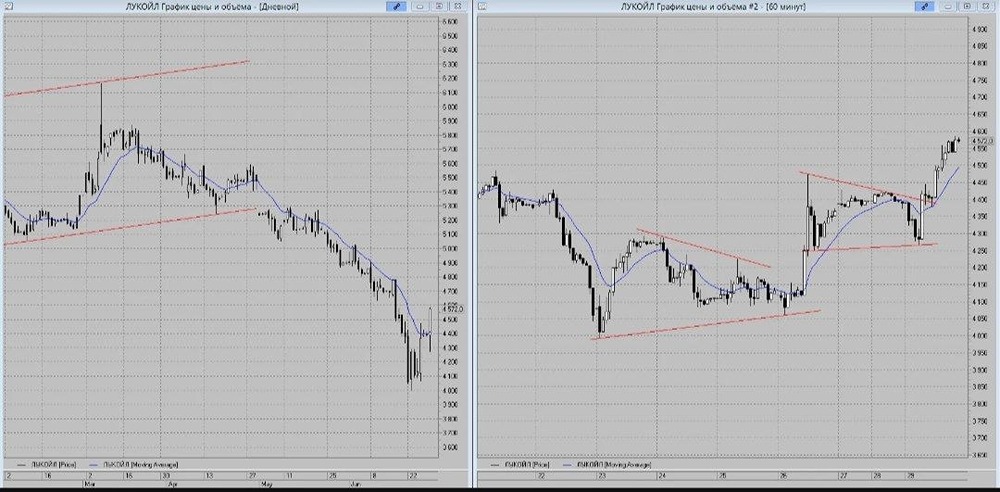

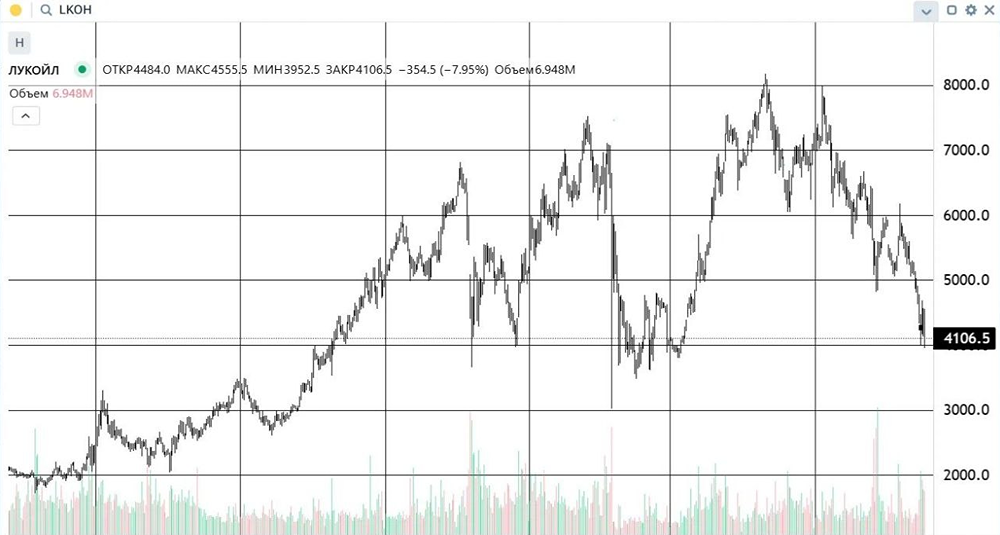

Лукойл гасит акции 🔸 Компания Лукойл планирует выкупить до 76 миллионов казначейских акций, что составляет около 11% от общего количества выпущенных бумаг. Это значительный объем, однако акции пока не спешат расти. 🔸 Для выкупа акций нужно сначала приобрести их, а у Лукойла на счетах скопилось 654 миллиарда рублей. В первой половине 2025 года компания выкупила 90,8 миллиона акций по средней цене 7,2 тысячи рублей. Цена покупки не самая привлекательная. За первую половину 2025 года: • Выручка снизилась на 17% по сравнению с аналогичным периодом прошлого года и составила 3,6 триллиона рублей. Падение курса рубля и стоимости нефти негативно сказалось на финансовых результатах. • EBITDA уменьшилась на 38% и достигла 606,2 миллиарда рублей из-за увеличения доли расходов в выручке. • Чистая прибыль сократилась вдвое и составила 288,6 миллиарда рублей. Это связано с повышением налогов. 🔸 Из-за выплаты дивидендов и выкупа акций, резервы компании уменьшились на триллион рублей. Чистый долг по-прежнему отрицательный, хотя и не такой значительный, как в начале года. Соотношение чистого долга к EBITDA (Netdebt/Ebitda) снизилось с -0,6x до -0,1x. 🔸 Свободный денежный поток упал на 29% и составил 325 миллиардов рублей. Если скорректировать его до уровня выплат дивидендов, то за первую половину 2025 года на акцию придется около 415 рублей при условии погашения акций и 370 рублей без погашения. 🔸 Текущие мультипликаторы с учетом выкупа акций выглядят следующим образом: P/E = 7,3x, P/B = 0,75x, P/S = 0,51x, EV/EBITDA = 2,75x. Ожидается, что по итогам года они ухудшатся. Достаточно взглянуть на график цены рублевой нефти, которая на 20% ниже прошлогоднего уровня. ❗️ Даже если рубль будет стремительно ослабевать, результаты компании вряд ли догонят прошлогодние. А вот нефть может упасть сама по себе на фоне увеличения добычи со стороны ОПЕК. Акции могут приносить 12% дивидендной доходности, но это уже не та бумага, за которую я ратовал год назад. 🔸 С февраля 2025 года мы живем в другой реальности цен на нефть, о чем я неоднократно предупреждал. Считаю, что при текущих параметрах нефти, рубля и ключевой ставки ЦБ, 7300 — вполне нормальная оценка для акций. Предполагаю, что через полгода повышу цель, но в нефтянке сейчас больше рисков, чем возможностей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР