![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Как байбэк и свободный денежный поток влияют на дивидендную политику Лукойла?

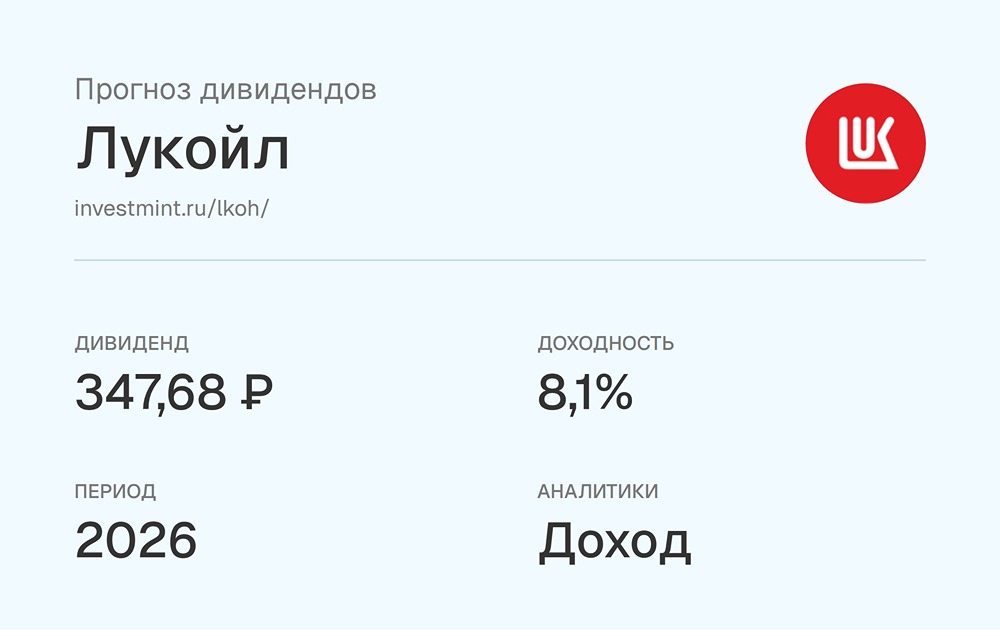

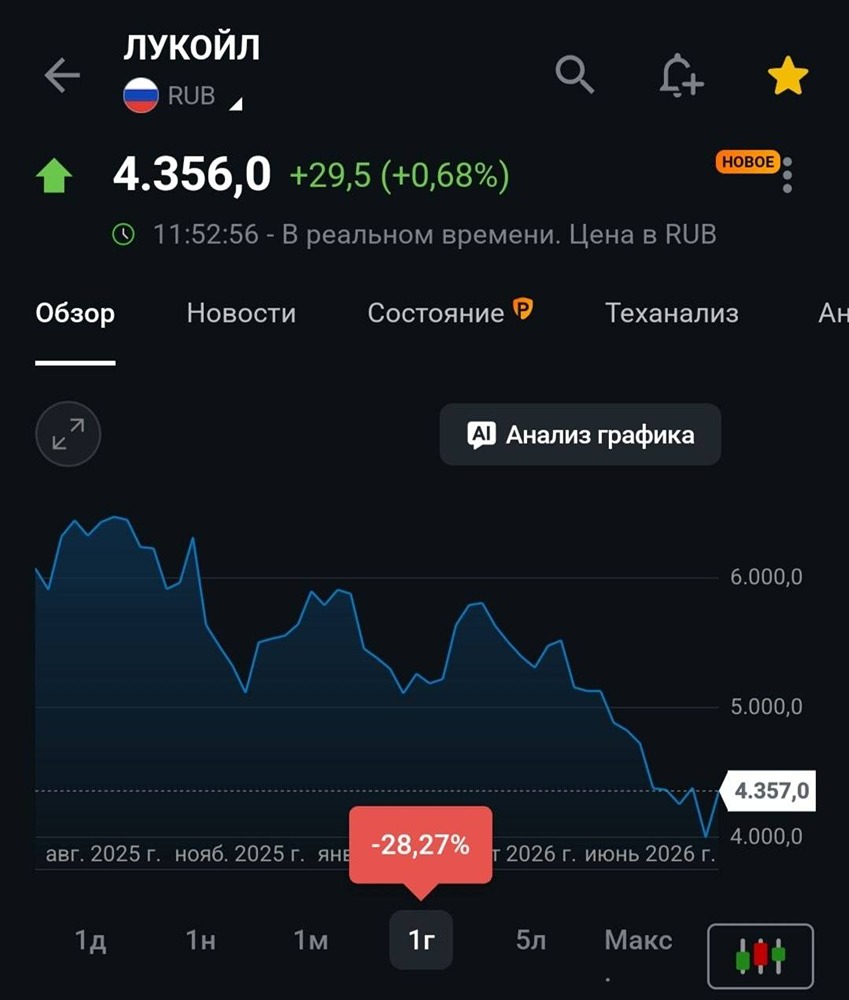

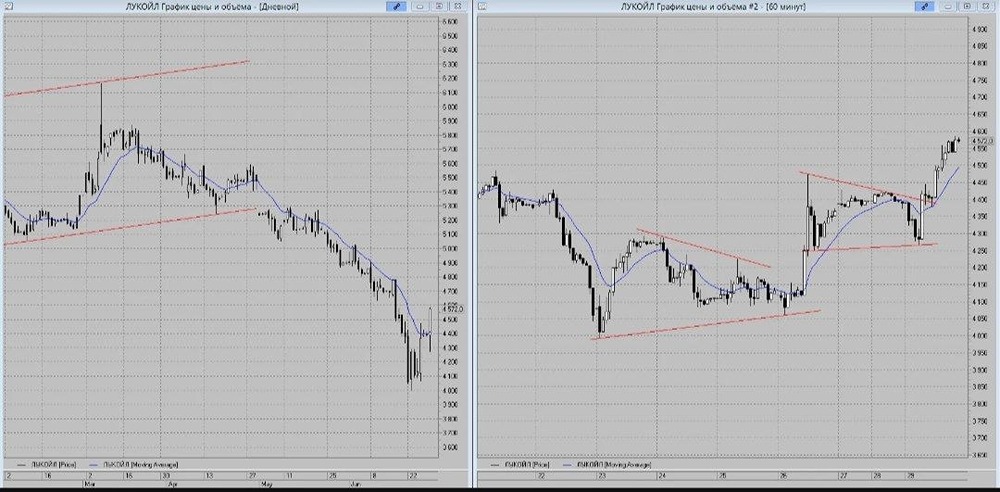

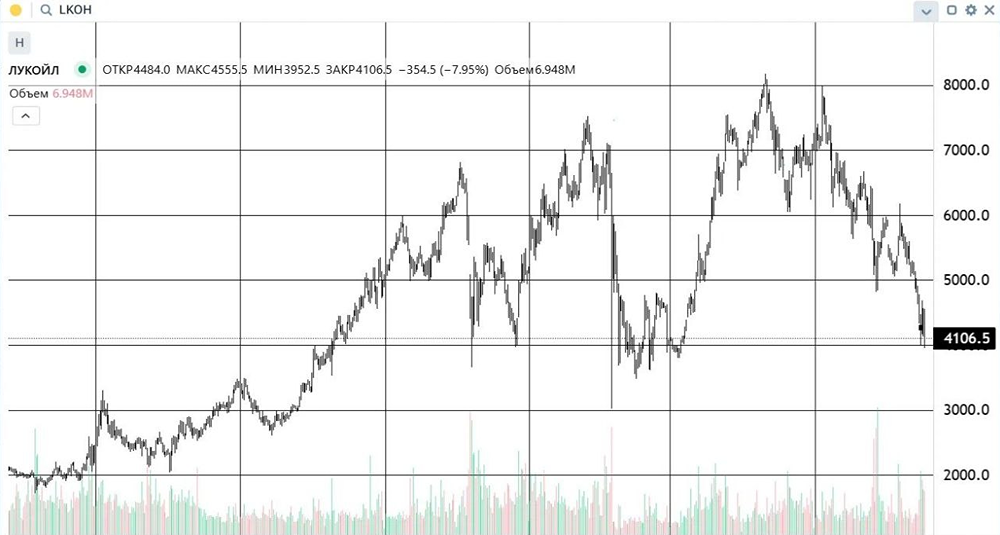

Слабая прибыль, но мощный FCF и байбэк акций 🔸 Выручка компании за первое полугодие 2025 года упала на 16,9%, а EBITDA — на 37,1%. Чистая прибыль снизилась на 51,4%, но маржа вернулась к долгосрочному уровню. 🔸 Основной плюс — значительный денежный поток. FCF составил 310,2 миллиарда рублей, что создаёт основу для щедрых дивидендов. Компания не уменьшает капитальные вложения (рост на 18,7% по сравнению с прошлым годом) и направила 654 миллиарда рублей на обратный выкуп акций. 🔸 Планируется погасить до 76 миллионов казначейских бумаг, что составляет около 11% капитала. Чистая денежная позиция сократилась, но долгов у компании нет. ⚡️ Мнение NZT: Отчёт не впечатляет, но компания хорошо отработала полугодие для акционеров. Дивиденды остаются ключевым фактором: при выплате всего FCF доходность может стать рекордной для сектора в 2025 году. Покупка акций и их погашение усиливают эффект для инвесторов. ЛУКОЙЛ остаётся нашим фаворитом в нефтяном секторе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР