![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Что значит байбек для будущих дивидендов Лукойла?

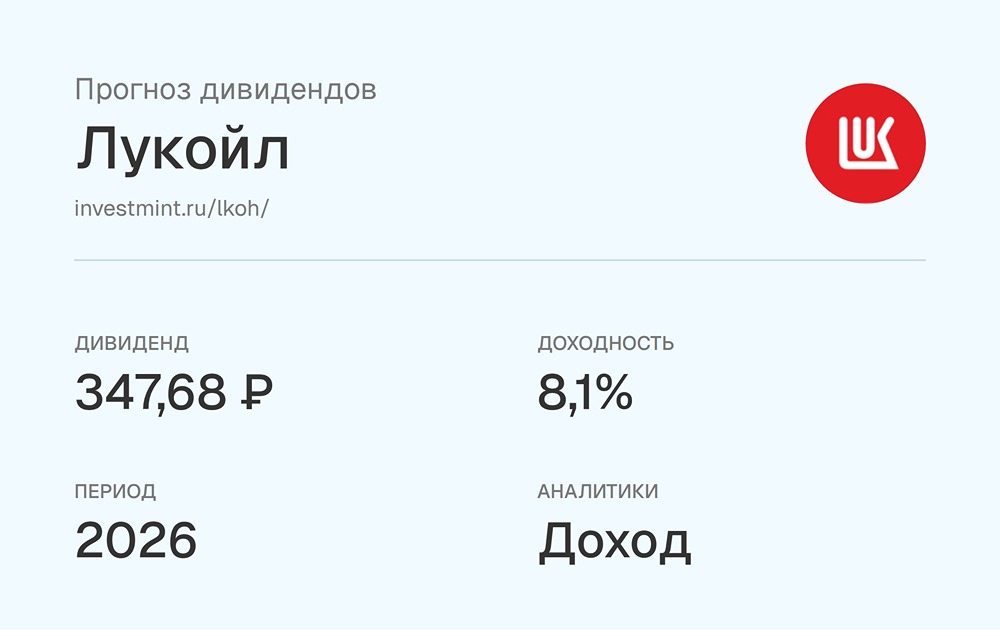

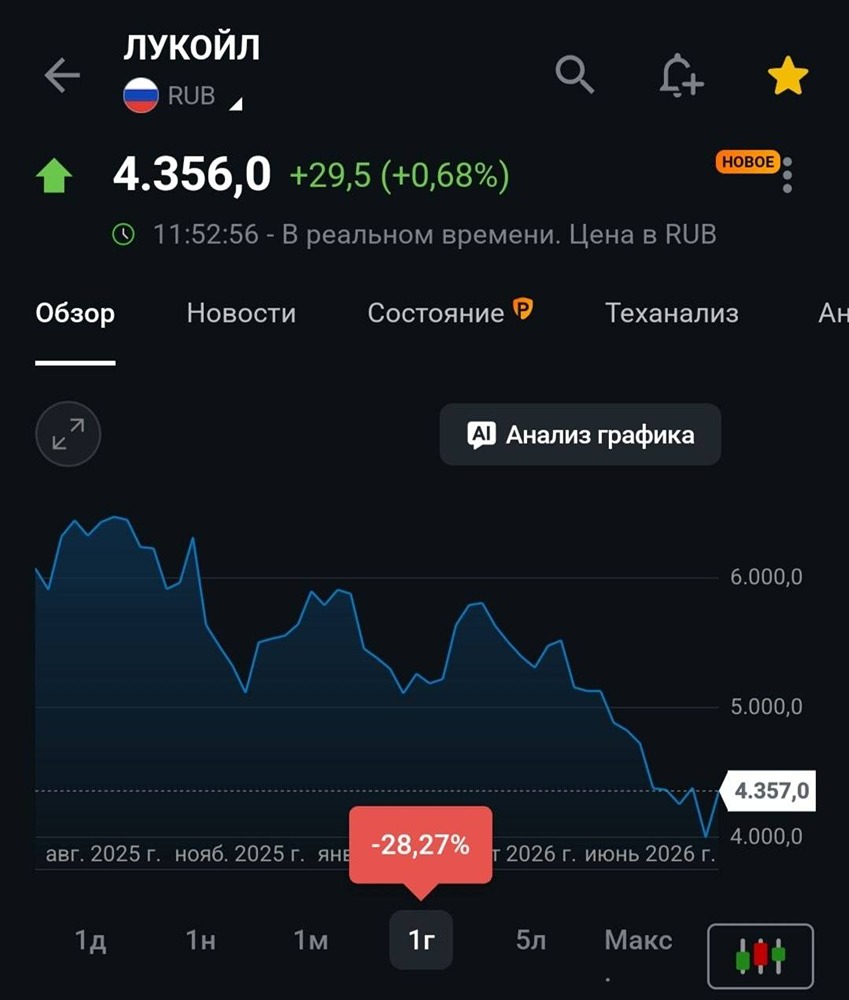

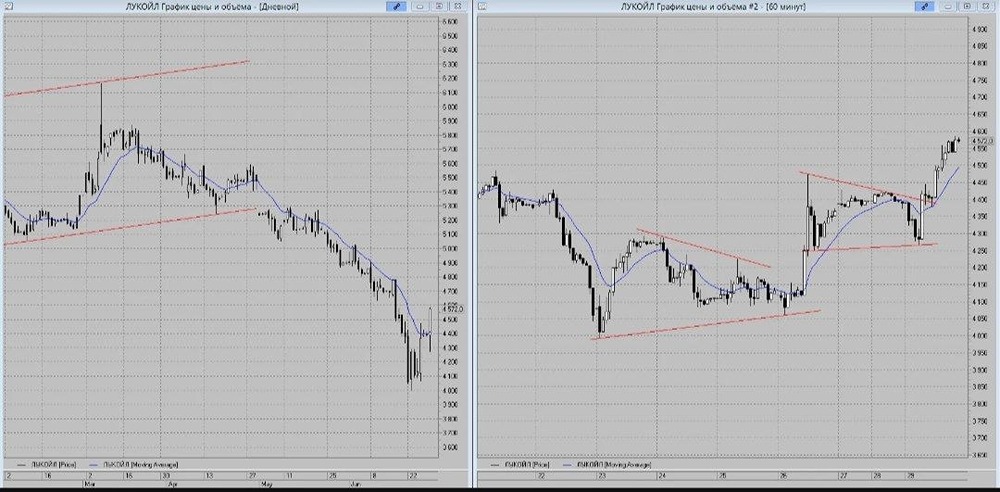

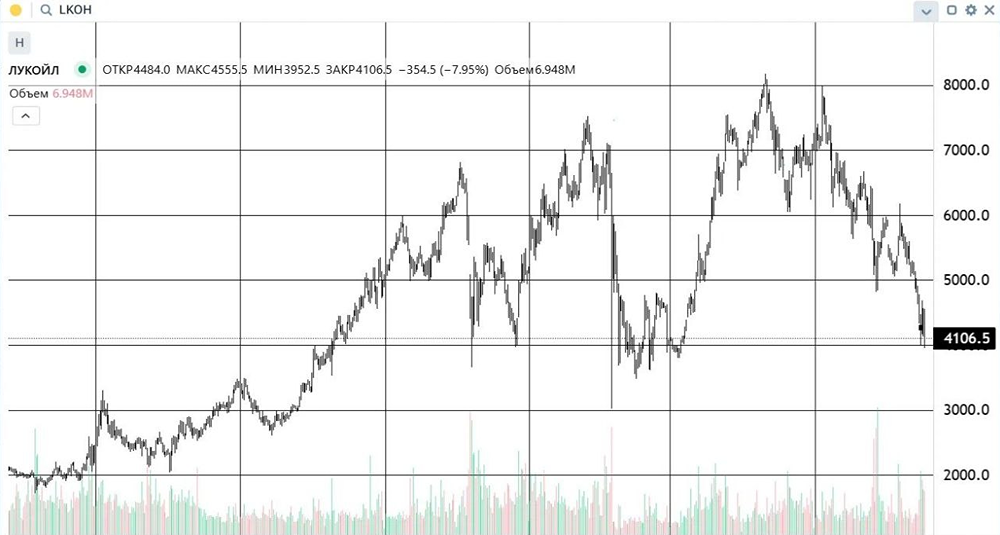

Есть ли перспективы? Главное! На прошлой неделе Лукойл опубликовал финансовую отчетность по МСФО за первое полугодие. Вот ключевые моменты: 🔹 Слабые финансовые результаты За первое полугодие EBITDA снизилась на 38%, а чистая прибыль упала более чем в два раза. На отчетность сильно повлияли расходы на программу мотивации менеджмента. 🔹 Главная интрига — buyback Компания выкупила акции на 654 млрд рублей по средней цене около 7200 рублей за бумагу, что на 4% выше средней цены на Московской бирже. Из примерно 91 млн акций планируется погасить 76 млн, что составляет около 11% капитала. Оставшиеся 15 млн акций пойдут на мотивацию менеджмента. 🔹 Дивиденды остаются вопросом №1 Совет директоров заверил, что расходы на buyback и квазиказначейские акции не скажутся на дивидендных выплатах. При 100% выплате за первое полугодие дивиденды могут составить около 440 рублей на акцию, что дает примерно 7% доходности. Однако пока не ясно, будут ли учтены расходы на покупку доли в проекте Ghasha в ОАЭ. 🔹 Оценка аналитиков Я считаю, что Лукойл остается наиболее привлекательной компанией в нефтяном секторе РФ. Например, аналитики Сбера прогнозируют цену 8700 рублей за акцию, а я оцениваю потенциал еще выше. Поэтому я продолжаю держать акции Лукойла и докупаю их на просадках. ❗️ Потенциал роста и дивиденды делают эту инвестицию привлекательной, особенно учитывая погашение квазиказначейских бумаг. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Кубышка | Евгений Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР