![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Что означает погашение акций для инвесторов Лукойла в 2025 году?

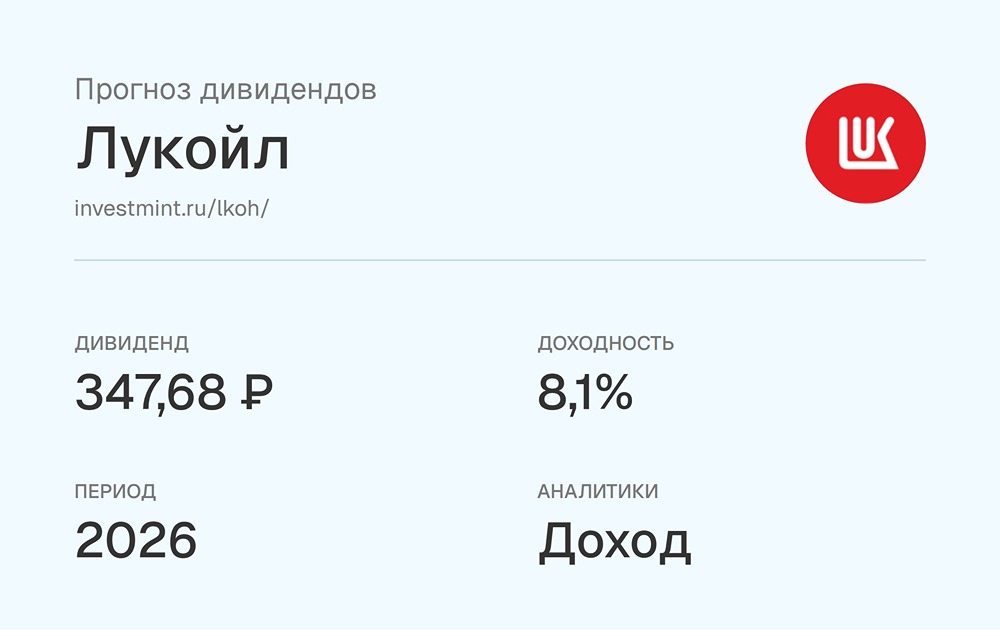

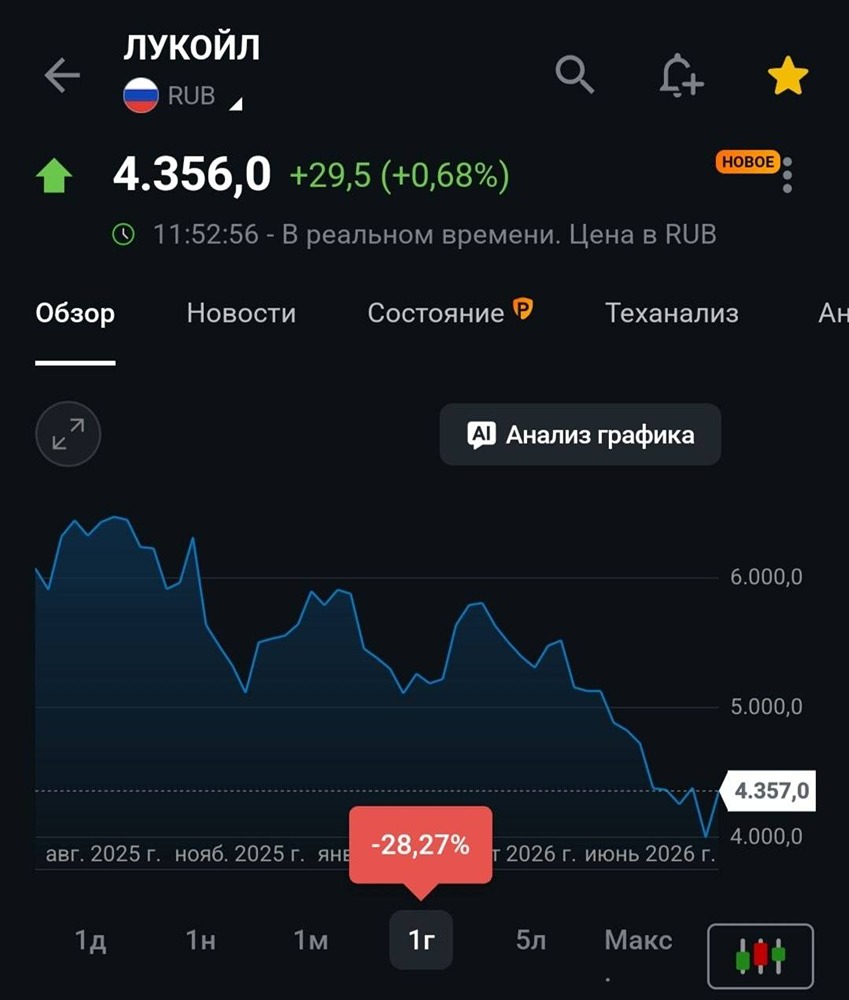

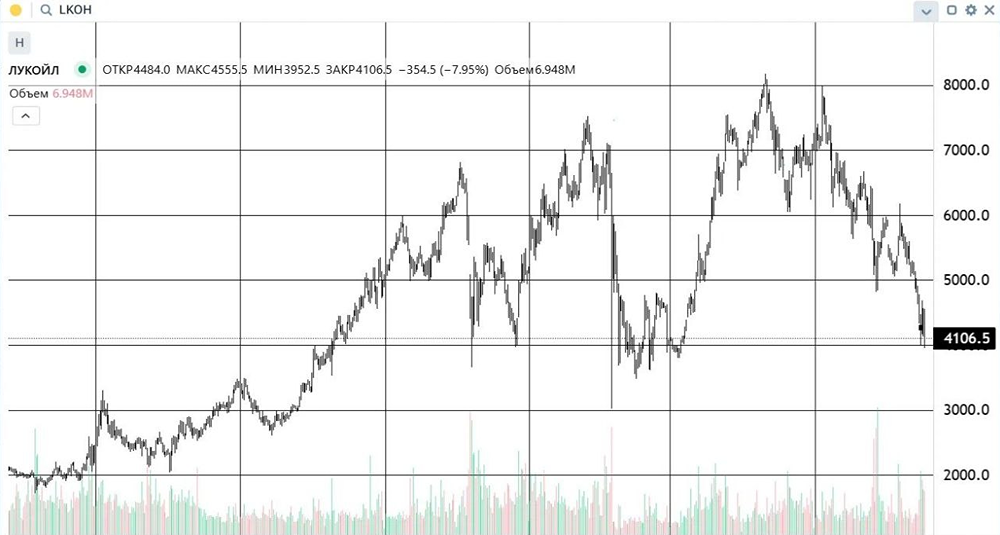

Байбек, погашение акций и дивиденды Нефтяник представил отчет по МСФО за первое полугодие 2025 года: ▫️ Выручка: 3,6 трлн рублей (-17% г/г) ▫️ EBITDA: 606 млрд рублей (-38% г/г) ▫️ Чистая прибыль: 289 млрд рублей (-51% г/г) ▫️ Кэш: 488 млрд рублей (-57% г/г) Финансовые результаты компании сопоставимы с показателями других нефтяных гигантов: снижение выручки и прибыли обусловлено укреплением рубля и обвалом цен на нефть. Однако атаки на нефтеперерабатывающие заводы привели к дополнительному сокращению переработки, что отразилось на выручке сильнее, чем у конкурентов. 🔹 Теперь перейдем к ключевым событиям: ▫️ Байбек: выкуплено 105 млн акций на 654 млрд рублей. Расходы на байбек не учитываются при выплате дивидендов за первое полугодие 2025 года. ▫️ Погашение: планируется списать не более 76 млн квазиказначейских акций. 🔹 Погашение акций В мировой практике котировки акций обычно не реагируют на их погашение. Многие компании годами выкупают акции, но не гасят их, поскольку даже на непогашенные бумаги не начисляются дивиденды. Формально для акционеров нет разницы. Однако на нашем рынке иногда наблюдается сильный рост после объявления о погашении, как это было с SFIN. Поэтому погашение акций, скорее всего, будет воспринято рынком позитивно, хотя и не принесет существенных изменений. 🔹 Байбек Байбек способствует росту дивиденда на акцию и прибыли на бумагу, что является позитивным сигналом. Рассчитаем ожидаемый дивиденд. За полгода компания получила 325 млрд рублей свободного денежного потока (FCF). Из 692,9 млн акций вычитаем 76 млн квазиказначейских, на которые дивиденд не начисляется. Предположим, что компания выплатит минимум 100% FCF, как это предусмотрено дивидендной политикой. Расходы на байбек не учитываются. В таком случае дивиденд составит около 520 рублей, что обеспечит доходность около 8% в ближайшие 12 месяцев. ❗️ Важно отметить После проведения байбека баланс компании значительно ухудшился, а рыночная конъюнктура не улучшилась. Нет оснований полагать, что цены на нефть вырастут. Текущее полугодие вряд ли принесет значительные улучшения, если рубль не ослабнет. За счет чего компания планирует выплачивать рассчитанные 520 рублей? Если из кэша, то кубышка скоро будет исчерпана. 🔹 Итоги Байбек был проведен по достаточно высокой цене (~7209 рублей), что является положительным фактором для будущих дивидендов. Однако укрепление рубля и низкие цены на нефть нивелируют этот позитив. LKOH находится в лучшей ситуации среди других нефтяных компаний и может локально вырасти на фоне новости о байбеке. Однако ключевые драйверы роста – это ослабление рубля и повышение цен на нефть. На наш взгляд, добавлять LKOH в портфель только из-за байбека нецелесообразно. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР