![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Как результаты за I полугодие 2025 года повлияют на будущее Лукойла в условиях стабильного рубля и снижения цен на нефть?

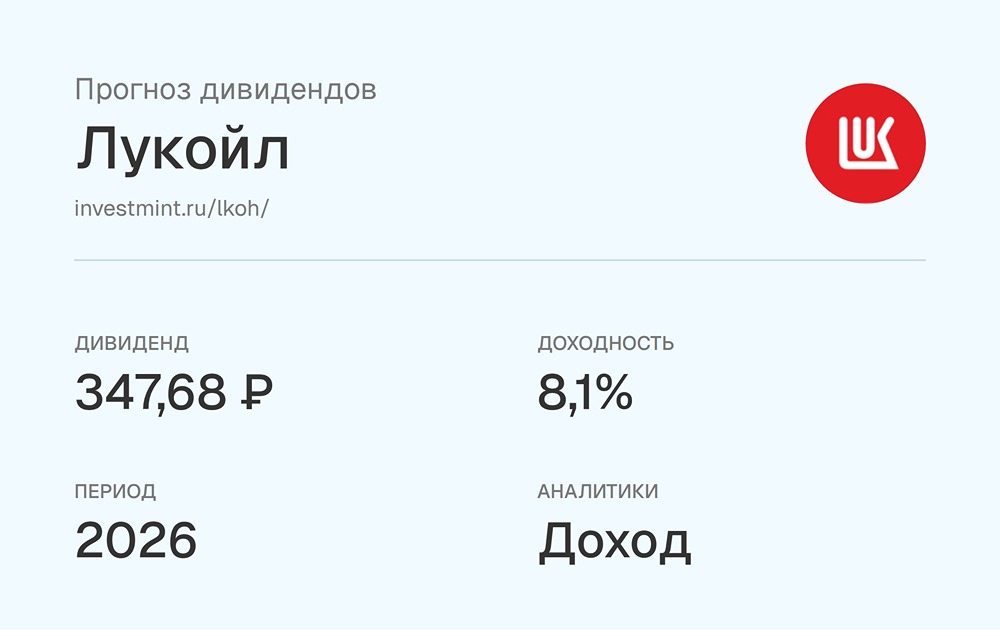

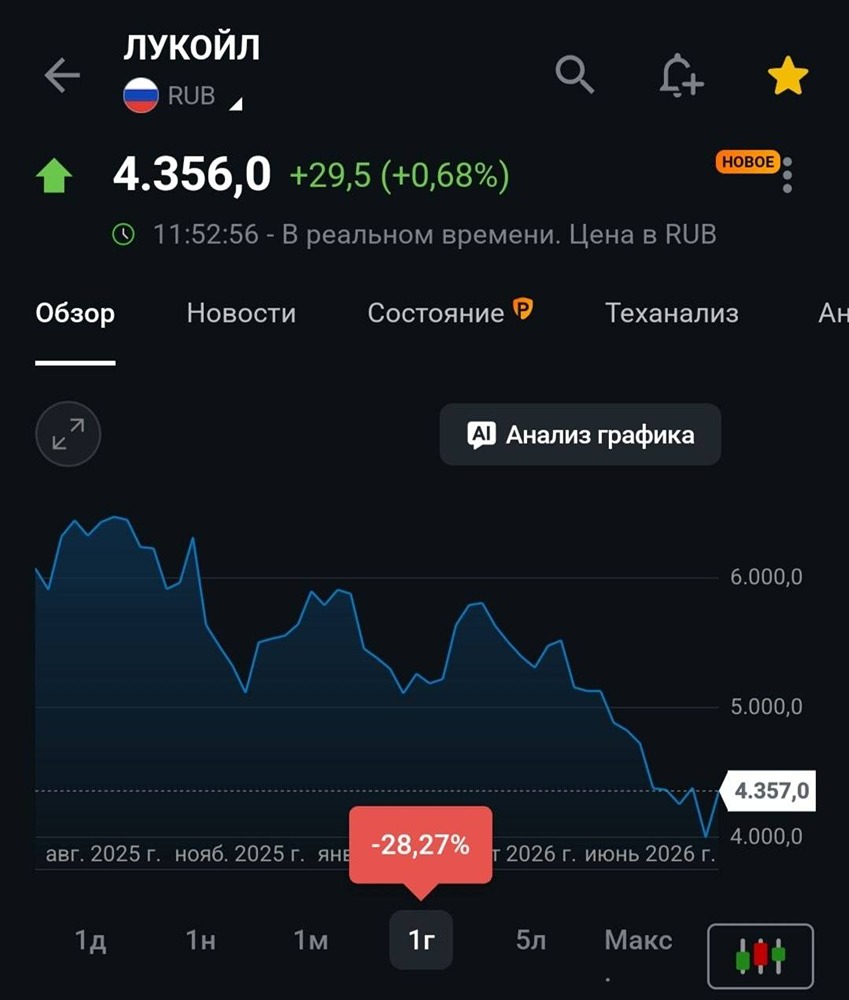

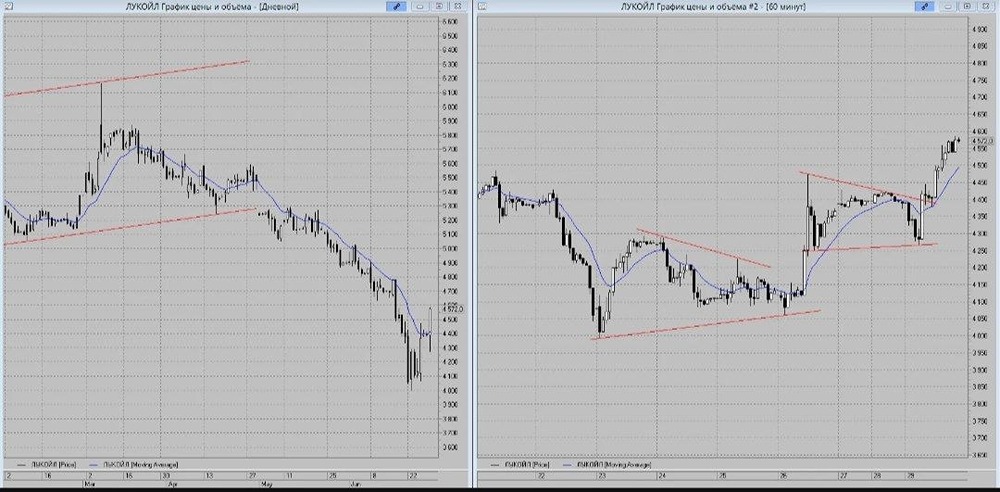

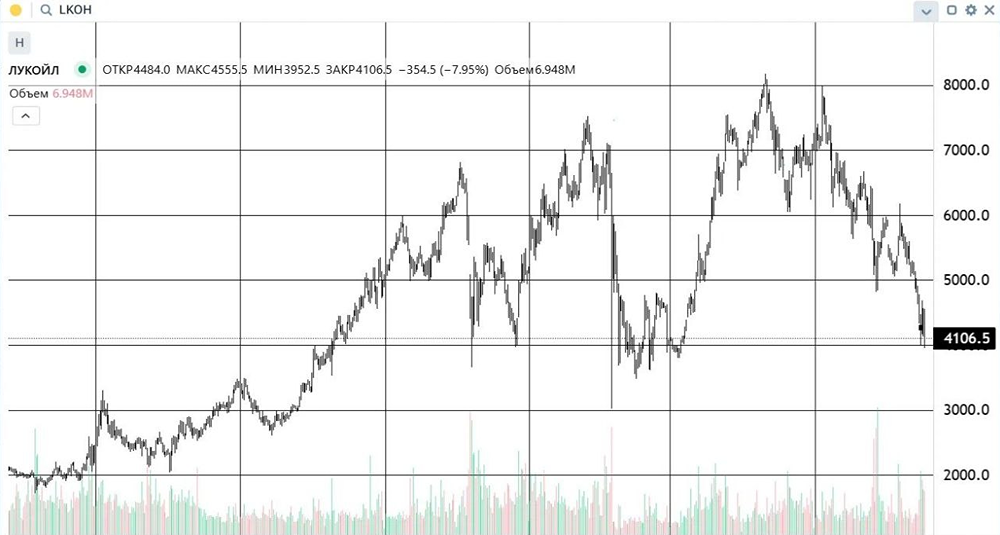

В ожидании разворота На новой торговой неделе мы обсудим финансовые результаты российского нефтяного гиганта — компании ЛУКОЙЛ. На прошлой неделе компания опубликовала итоги за первое полугодие 2025 года. Рассмотрим, как негативные факторы повлияли на её показатели: - Выручка: 3,6 трлн руб. (-17% г/г) - EBITDA: 606,2 млрд руб. (-38,4% г/г) - Операционная прибыль: 344,6 млрд руб. (-50,4% г/г) - Чистая прибыль: 288,6 млрд руб. (-51,2% г/г) 🔹 Снижение цен на нефть и укрепление рубля негативно сказались на результатах компании. Выручка сократилась на 17%, до 3,6 трлн рублей, что привело к падению EBITDA на 38,4%, до 606,2 млрд рублей. Операционная и чистая прибыль уменьшились вдвое: на 50,4% и 51,2% соответственно. - Выручка от реализации нефти и нефтепродуктов снизилась на 15,8% г/г. - Операционные расходы выросли на 7,6% г/г. - Финансовые доходы сократились на 7,4% г/г. 🔹 Однако ЛУКОЙЛ смог частично компенсировать негативный эффект за счёт оптимизации операционных расходов. Компания выкупила 90,8 млн акций на сумму 654,3 млрд рублей (7209 руб. за акцию). Совет директоров ЛУКОЙЛа также одобрил погашение квазиказначейских акций в количестве не более 76 млн штук. - Чистый долг компании отрицательный и составляет -231,5 млрд руб. - Свободный денежный поток (FCF) достиг 309,3 млрд руб. - Капитальные затраты (CAPEX) увеличились на 18% г/г. _________________________ 🔹 Какие дивиденды нас ждут? Компания изменила подход к расчёту промежуточного дивиденда. Теперь при определении его размера не будут учитываться расходы на приобретение акций в первом полугодии 2025 года. Для расчёта дивиденда на одну акцию будут вычитаться только те акции, которые указаны в пункте 2 решения. - Таким образом, ожидаемый дивиденд ЛУКОЙЛа за 1П2025 может составить около 530 рублей на акцию, что соответствует дивдоходности около 8,2%. _________________________ 🔹 Итог Вся нефтяная отрасль переживает непростые времена. Укрепление рубля, снижение цен на нефть и атаки на НПЗ негативно влияют на результаты сектора. ЛУКОЙЛ представил ожидаемо слабые результаты за первое полугодие 2025 года. Важно отметить, что компания сократила крупные статьи операционных расходов и сделала шаг, направленный на повышение акционерной стоимости — объявила о планах погашения выкупленных акций (не более 76 млн штук). Компания не будет учитывать расходы на выкуп при расчёте дивидендов, что позволяет акционерам рассчитывать на высокие выплаты. В итоге ЛУКОЙЛ сохраняет устойчивое положение и станет одним из главных бенефициаров девальвации рубля. Этот фактор поддержит будущие финансовые результаты компании. Однако уже сейчас можно предположить, что второе полугодие 2025 года будет не лучше первого. Главный вопрос заключается в дивидендах: если компания сможет сохранить высокие выплаты до момента разворота в генерации прибыли, то проблем не возникнет. ❗️ На фоне ожидаемых слабых результатов во втором полугодии 2025 корректирую целевой уровень по акциям ЛУКОЙЛа до 7000 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР