![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Какие перспективы у акций Лукойла и стоит ли инвестировать в них в условиях снижения цен на нефть?

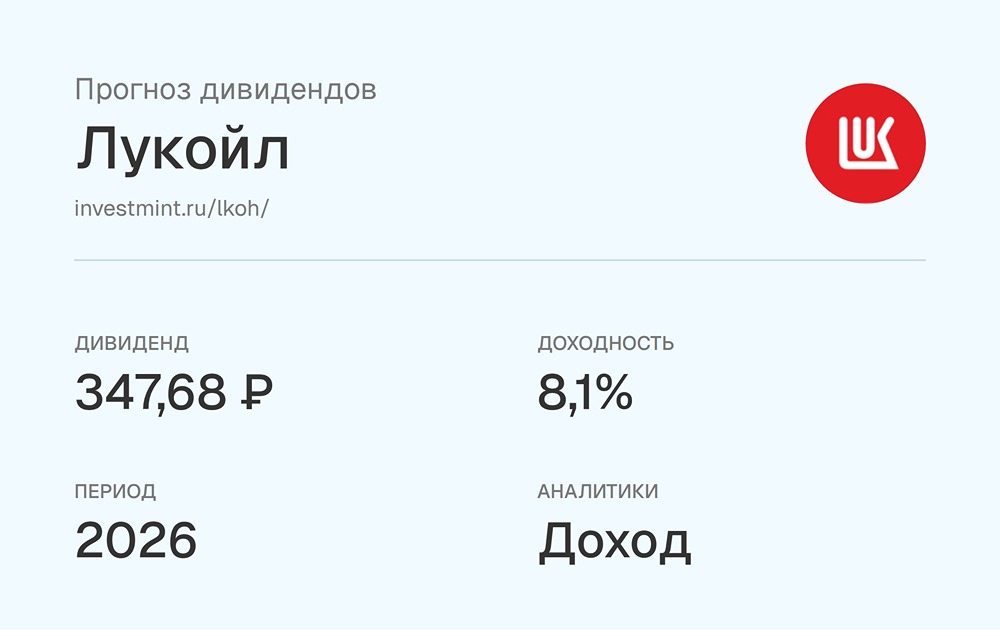

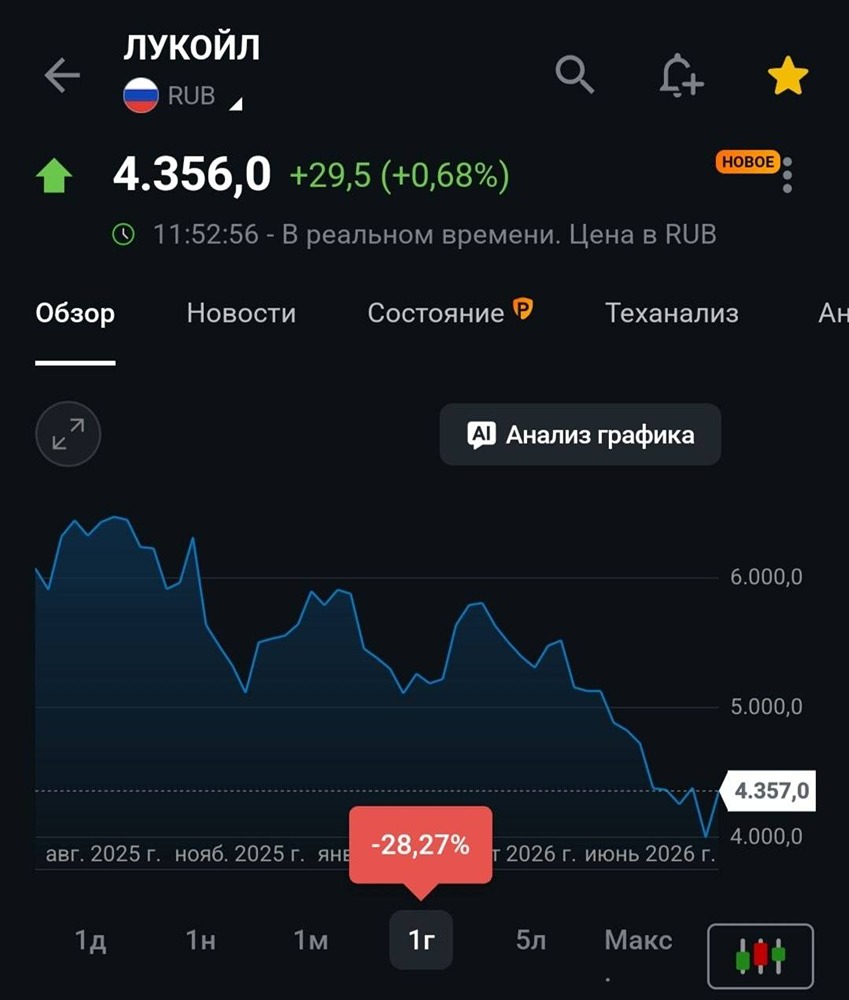

Отчёт за первое полугодие: выкуп акций 🔹 Результаты компании за первое полугодие оказались слабее ожиданий. Выручка и EBITDA снизились, но чистая прибыль оказалась выше прогнозов. Основной причиной ухудшения показателей стало падение рублёвых цен на нефть, что стало общей проблемой для сектора. 🔹 Одним из ключевых моментов отчёта стал выкуп компанией собственных акций на сумму 654,3 млрд рублей. Из 90,8 млн выкупленных акций до 76 млн могут быть погашены, что увеличит прибыль и дивиденды на акцию. ❗️ Важно отметить, что компания не планирует корректировать дивиденды с учётом объёма выкупа акций. Это означает, что акционеры получат и дивиденды, и выгоду от погашения бумаг. Потенциальные дивиденды за первое полугодие составляют около 410 рублей без учёта выкупа и 460 рублей после погашения, что предполагает около 7,1% доходности. 🔹 Несмотря на сложную рыночную конъюнктуру, Лукойл остаётся дивидендным аристократом. Это выделяет компанию среди других нефтяников и повышает интерес к её акциям. В среднесрочной перспективе бумаги Лукойла могут выглядеть сильнее сектора. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

PavelDonetskikh

Дивидентный аристркрат)

PavelDonetskikh

👍👋