![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Есть ли у ЛУКОЙЛа потенциал для роста в 2025 году?

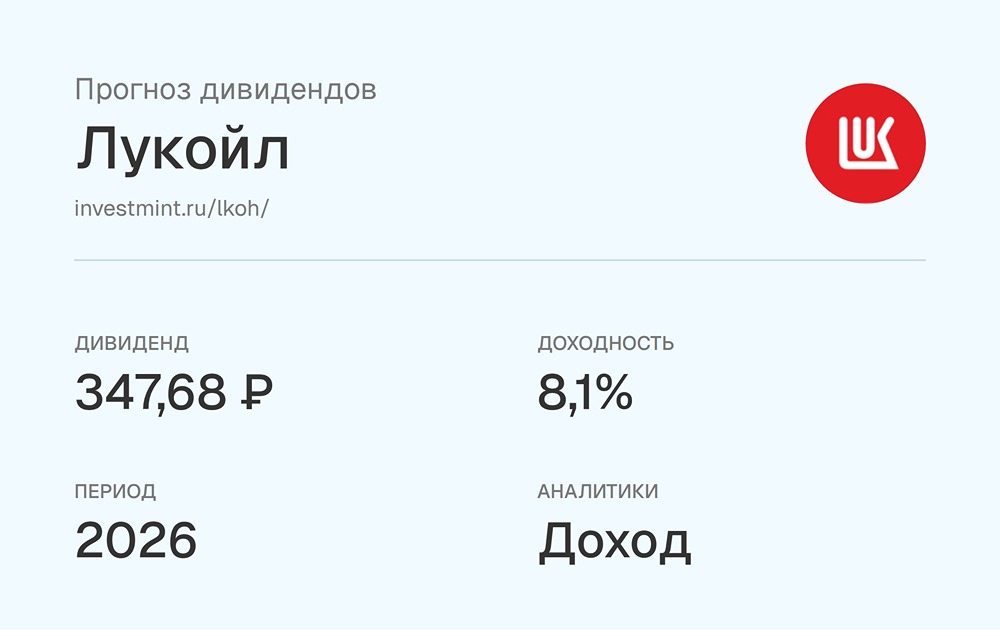

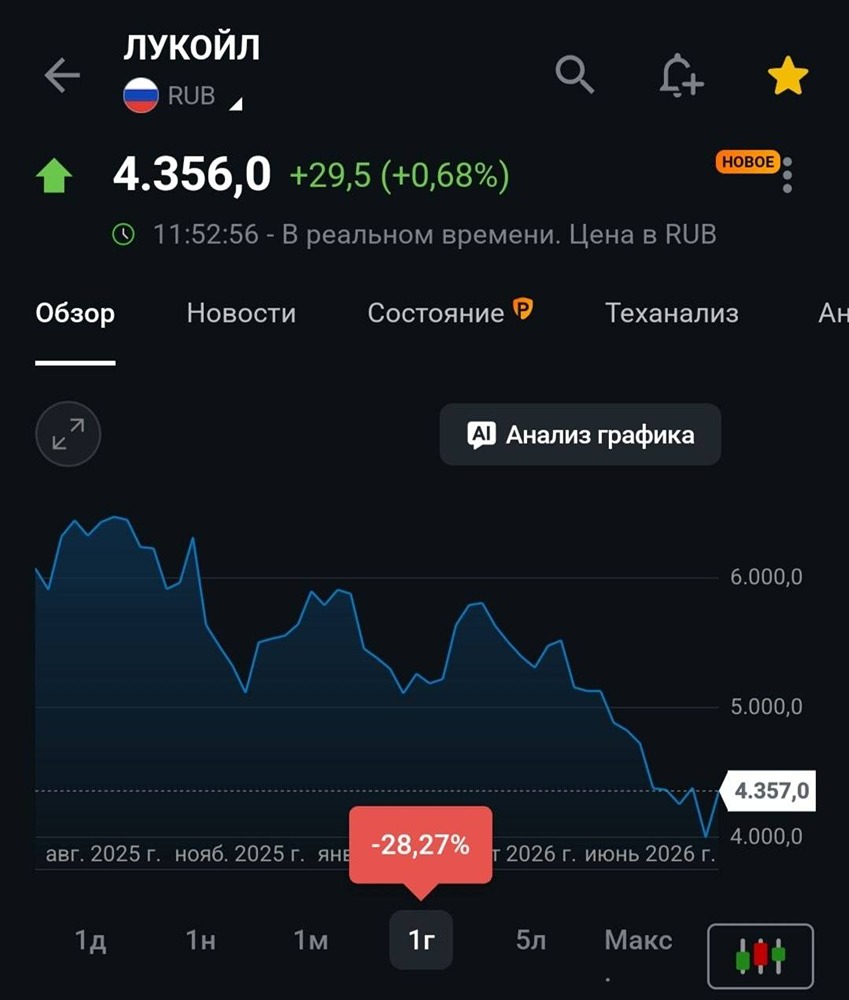

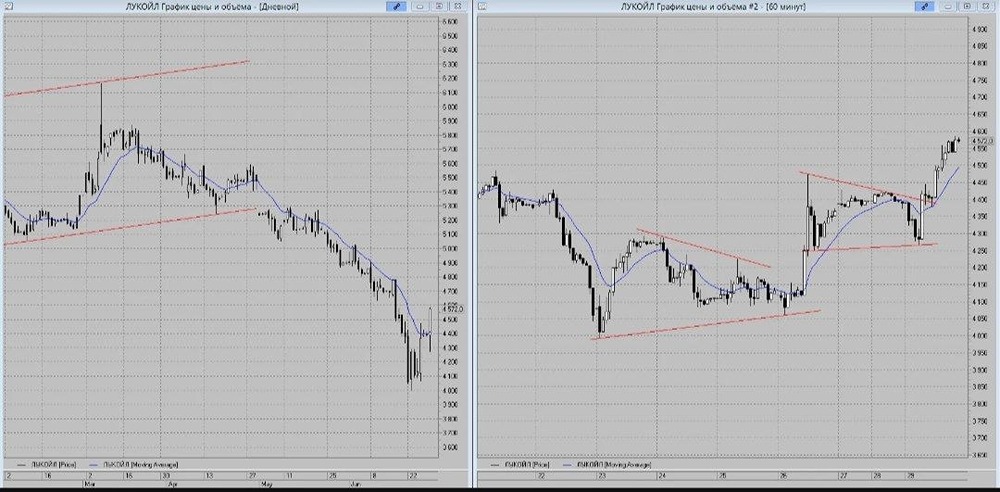

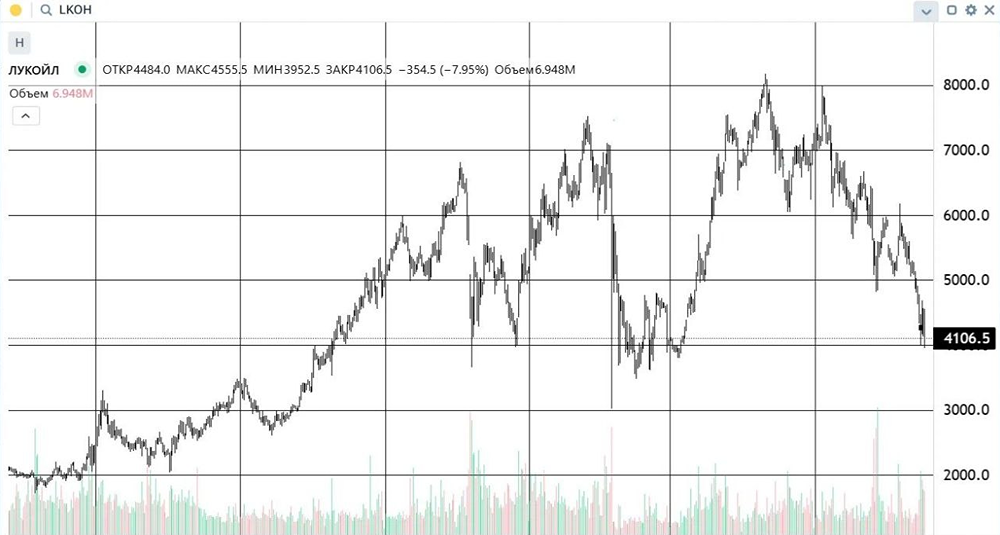

Мнение: Цифра Брокер ЛУКОЙЛ: замедление роста и погашение квазиказначейских акций 🔹 ЛУКОЙЛ, крупнейшая частная нефтяная компания России, обнародовала финансовые результаты за первое полугодие 2025 года по МСФО: • Выручка снизилась на 17% по сравнению с прошлым годом и составила 3,6 трлн рублей. • Чистая прибыль упала на 51%, до 287 млрд рублей. • EBITDA уменьшилась на 38%, достигнув 606,2 млрд рублей. • Операционная прибыль сократилась вдвое — до 344,7 млрд рублей, при этом операционные расходы составили 338,7 млрд рублей. 🔹 Эти результаты оказались слабыми: падение выручки и чистой прибыли было предсказуемо на фоне снижения цен на нефть и укрепления рубля. Компания также столкнулась с сокращением процентных доходов и ростом налоговой нагрузки. Тем не менее, ЛУКОЙЛ продолжает активно выкупать и погашать собственные акции. Погашение 76 млн акций, о котором мы упоминали ранее, может поднять рыночную стоимость до +12%, до 7100 рублей, а также повысить дивидендную привлекательность — инвесторы могут рассчитывать на доходность около 7% (430 рублей на акцию). 🔹 Наш таргет по акциям ЛУКОЙЛа остается на уровне 7100 рублей (рекомендация «держать»), но будет пересмотрен в ближайшее время. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/vse_v_cifre

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

PavelDonetskikh

👍👍👍💪